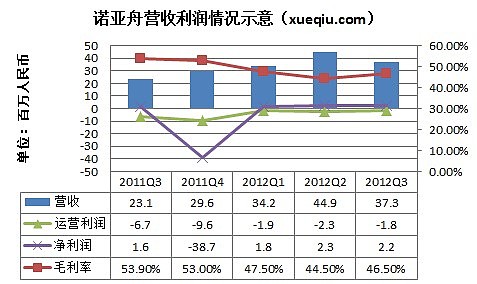

$诺亚舟(NED)$5月14日盘后公布截止2012年3月21日的2012财年Q3财报,该季度公司实现净营收为人民币3730万元,同比增长61.1%;净利润为人民币220万元,同比增长31.7%。

1、运营利润仍告亏损 管理行政费用为主要支出

公司二季度实现净利220万人民币,但运营利润仍然告负,如果考虑到一次性费用,Q3运营利润实质上低于Q2水平(Q2当期费用中计入一项由于前CEO何军立离职带来的一项280万人民币一次性补偿费用)。公司CEO表示将继续加强现有的学校和幼儿园利用率提高和运营效率改善。

三季度运营费用合计2320万人民币,同比增加9.4%,占总营收的62.3%。其中渊博教育幼儿园和旗下新开学校的增加410万人民币管理行政费用。【研发费用同比增长63.4%至80万人民币;销售及市场费用同比增长61.8%至130万人民币;管理行政费用同比增长6%至2110万人民币。】

2、幼儿园支撑营收半壁 中小学营收环比下降

诺亚舟自剥离电子产品业务以来,营收保持了较为稳健的增长,Q3对应的(1月——3月)财季区间是一个传统的淡季。公司CEO许东表示幼儿园业务是关键的驱动因素,这部分业务三季度实现营收2050万人民币,较去年同期的640万增长220.3%,占了公司总体营收的55%。

下图列示了诺亚舟最近两个财季及对应去年同期主要业务营收占比:

从上面表格不难看出幼儿园和补*教育在营收中的占比环比有了较为明显提升,中小学业务叫Q2财季营收大幅下降。

从学校数量看,本季度没有增加或者减少教学机构数目;从在读人数来看,中小学人数减少了50名注册学员,其他幼儿园和补*中心学员均有不同程度增加。

根据营收和学员数量计算学员季度单位营收为:幼儿园2303元人民币;学校2230元人民币;补*学校1800元人民币。

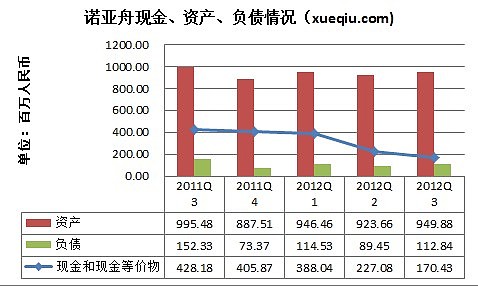

3、收购主要消耗自有现金 目前现金等价物约1.7亿人民币

从公司现金情况看,过去两个季度的增长主要是通过自有现金并购产生,但是目前1.7亿人民币的现金和现金等价物总量还能支持多久的收购扩张呢?

诺亚舟CEO表示希望把幼儿园作为“一个平台、一种重要的入口”,从而实现学生的终身教育完成企业增长战略。

业绩预期:

诺亚舟预计,2012财年Q4净营收为人民币3700万元到3900万元; 2012财年营收为人民币1.45亿元到1.55亿元。

附:诺亚舟剥离ELP业务近一周年

2011年2月,公司董事会主席兼CEO许东表示,由于平板电脑和智能手机的冲击,诺亚舟将出售教育电子产品业务,专注于教育服务产业。同年4月诺亚舟将电子学习产品业务以一亿元人民币的总价出售给创始人之一、前总裁和COO唐本国先生。(款项分别在4.12、7.13和10.12分三次收到)

2011年7月,公司宣布完成对渊博教育80%股权收购,收购金额为9486万人民币。渊博在长江三角洲地区经营16个幼儿园,约4,700名学生。

5月16日上午10:00-11:00诺亚舟CFO@李冬梅 将做客雪球,有问题欢迎向她提问网页链接。

(披露:文章发表时,本人持有$诺亚舟(NED)$多头仓位。)