北京时间4月17日,金融界周一盘后发布2011年第四季度及全年财报,与去年同期相比营收、利润等主要业绩指标均出现不同程度下滑,财报发布同时公司宣布了业务转型和董事会调整决定。这家创办于1999年的最早一批财经网站,这家唯一在美上市的财经类互联网公司现在情况如何?

财务情况:

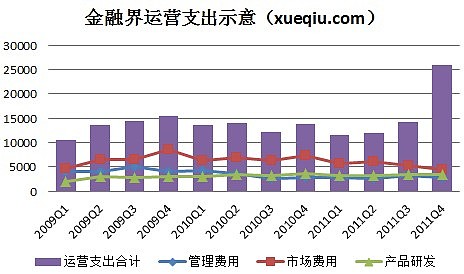

从上图可以看出,最近两年金融界营收、毛利呈现下滑趋势,净亏损逐步扩大。

1、个人客户下滑拖累营收

金融界营收主要来自个人客户订阅服务费、机构客户订阅服务费(同比增长40.8%至80万美元)、广告(同比上升10.0%至210万美元)和港股经纪业务(同比去年增长2.5%至90万美元)四个部分。

四季度上述四部分对总收入的贡献率分别为65%、7%、19%和8%,2010年同期它们的贡献率分别为77%、4%、13%和6%。

综合上述数据不难发现,2011年四季度在金融界其他三项收入同比增长的情况下,由于个人客户订阅服务同比下滑39.1%,导致整体营收同比下滑27.1%。

2、运营费用增长拖垮利润

尽管最近两年金融界营收连续走低,但是公司运营支出却丝毫不见回落。四季度公司降低了市场推广费用和销售人员佣金,促使当季销售费用有下滑趋势。

附:金融界在2011年三季度和四季度两笔非现金商誉支出和无形资产计提分别为231万美元和1520万美元。

商业模式:

互联网+金融,一个无比美好概念;80%以上毛利率水平,一个朝阳向上行业。但是美好概念+朝阳行业为什么等于上面尴尬的财务状况呢?

从财务表现可以看出金融界是一个对于证券市场环境(2009年营收毛利变化)和销售驱动(市场销售费用占营收比例接近50%)影响敏感的公司。这样的金融界还是不是互联网公司呢?可以说金融界是一个立足证券业市场,通过销售产品获取各类型付费用户的商业模式,但是这种模式在一定意义上违背了互联网公司致命的顺序:需求-产品-用户-盈利。网页链接

金融投资市场的用户需求是显而易见的,然而作为垂直财经媒体的金融界没有像同行东方财富一样利用媒体传播或者股吧社交提供产品来影响和粘合用户,换言之就是没有自有用户。【相关阅读:跨市场投资之互联网金融信息服务企业 网页链接】

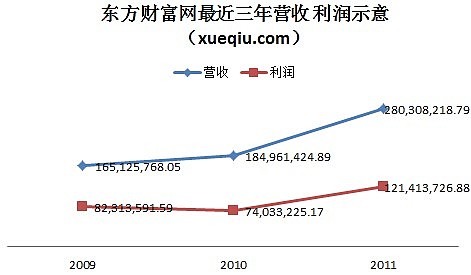

下图简单列示了东方财富网最近三年营收 利润数据(单位:人民币元),从中我们不难发现,自有用户不仅能降低金融数据销售成本,而且有利于提高广告营收。2011年东方财富来自广告服务营收1.17亿人民币,占总营收41%。

附:东方财富网2011年财务报告及网上说明会实录 网页链接

相较于这个曾经的竞争对手,金融界的发展路径却跳跃了产品和用户阶段,其商业运作是通过销售人员和广告宣传来发展付费用户,后为配合销售开发快赢、大决策等类炒股软件和各类咨询。

接触过金融界产品的用户可以了解,除了页面资讯用户更多使用的是由金融界出品的各种证券分析工具:有立足技术分析和个股评测的大浪淘沙;立足财务报表的大风暴;资讯技术一体化的大参考等等,所有这些在经营中与短信中心配合。通过划分版本和用户人群分列入个人客户、机构客户订阅服务费中。这种商业模式的顺序是:需求-盈利(产品)-用户,其非但难以形成互联网的规模、聚集效应,并且人员销售必然带来高额的费用。

所以金融界更接近一个财务顾问公司,即面向客户提供付费咨询,此轮面向财富管理的转型也无疑是将定位清晰化和规范化。

另外从软件销售行业看,软件销售业虽然初始可以带来较高的营收,但是往往用户续费率是极低的,并且续费时每年几百元的”服务费”与首年动辄上万的软件费用也是极不相称的。这就使得软件销售者获取到的用户往往无法持续,服务费低廉也影响服务质量,仅仅依赖销售不断新增用户来保证营收。

公司治理:

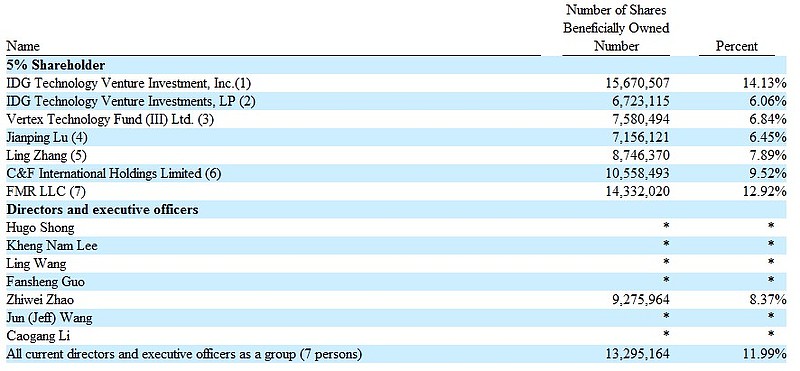

根据截至2010年12月31日年报,金融界股权大量集中在基金控制下。其中IDG作为最大股东持股20.29%;FMR持股12.92%;C&F国际集团持股9.52%,作为CEO的赵志伟持股仅8.37%。IDG资本创始合伙人熊晓鸽先生代表最大股东方担任公司董事长。

2011年三季度金融界CEO赵志伟以溢价300%即每股7美元价格个人从IDG手中购买公司股权,从而以21.2%的持股数成为第一大股东。其当即就表示交易是基于对公司的长期发展抱有信心,也希望通过股权购买使我能够在公司未来的战略规划中发挥更大的影响。

根据四季报宣布原董事长熊晓鸽先生和郭凡生不在担任公司董事,赵志伟先生任董事长兼CEO来看这种影响已经发挥出来。最新披露的13G文件显示截至2011年12月31日IDG持有6,723,115普通股和2,034,101 ADSs,持股比例为15.2%。

业务转型:

2011年三季度金融界电话会议上公司CFO王军曾表示中国证监会开始监管证券产品的软件订阅,四季度公司宣布实施战略性转型,即不再向个人投资者销售证券投资分析软件,而是致力于发展以证券投资顾问业务为代表的财富管理服务。

中国证监会定义的投资顾问业务是指具有执业资格的证券投资顾问为客户提供股票及相关金融产品的投资建议服务,辅助客户作出投资决策,并收取服务费用。这在一定程度上类似于刚刚获得基金第三方销售资格的诺亚财富业务模式,并且金融界表示也已向证监会递交了基金分销申请。

优劣势:金融界在发展此业务强调了网站海量用户和大量付费资讯用户,但是从广泛市场看财富管理比客户资源其实第三方的很难与银行相较,寄望于金融界在互联网媒体性和财富管理专业性有所突破。

【注:金融界上市主体为中国金融在线,旗下金融界、证券之星、巨灵财经、日发证券四个子机构,本文金融界代指中国金融在线公司。】

(@sheey 发表于雪球,发布时不持有金融界、东方财富多头/空头仓位)