本文为雪球 #跨市场投资系列# :互联网金融信息服务企业比较

近些年,随着居民理财意识增强和投资理念日益成熟,国内网络财经信息服务商数量迅速增加,比较有代表性的有和讯网、$金融界(JRJC)$、$东方财富(SZ300059)$、中金在线等,其中东方财富网和金融界分别在中国和美国上市交易。另外作为早期金融数据终端提供商的 $大智慧(SH601519)$、$同花顺(SZ300033)$ 等也依托传统终端金融数据和用户优势,提供网站、数据资讯服务。

(注:行业内金融数据终端提供商上市公司还有A股三板市场的$指南针$(430011)和港股市场的$乾隆科技$(01236),鉴于其市值和成交量相对较低,本文未列入研究对象)

一、企业基本情况介绍:

中国金融在线有限公司创建于1999年8月,由美国IDG、新加坡VERTEX等共同投资。2004年10月15日,公司在美国NASDAQ主板挂牌上市,发行价为13美元/每ADS,1ADS=5普通股。它是目前中国唯一一家在美国上市的中国财经类互联网公司,公司旗下金融界网站、证券之星网站、巨灵财经、香港日发证券。

东方财富信息股份有限公司创建于2005年1月,总部位于上海,在北京和深圳设立有分公司。公司定位于网络财经信息平台综合运营商,依托对“东方财富网”的运营培育用户基础。盈利模式主要来自公司互联网广告服务和付费金融数据服务,公司是A股市场首个上市的门户网站,公开发行3500万股,发行价格每股40.58元。

同花顺网络信息股份有限公司创建于1995年,是一家为证券公司和个人用户提供专业互联网金融数据服务商。目前拥有5000万注册用户,每日的在线活跃用户达800万以上,同花顺网上交易系统,应用于全国107家证券公司中的95家,覆盖率达到了85%以上。

上海大智慧股份有限公司创建于2000年12月,致力于以软件终端为载体、以互联网为平台,向投资者提供金融数据和数据分析。旗下主要有大智慧软件和大智慧资讯(原万国测评),截至2009年末,PC端产品日均在线用户数量已超过1000万,属于沪深300指数成分股。

二、企业业务范围比较:

1、市场规模及经营模式

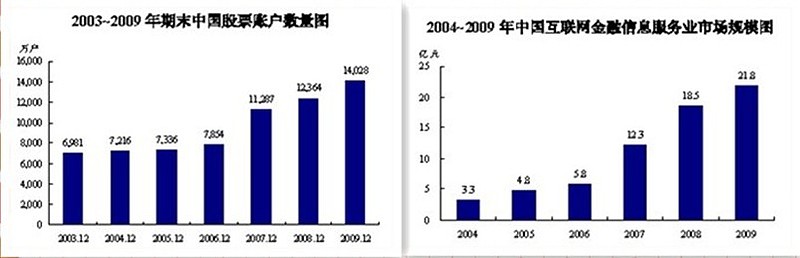

国内网络财经信息服务业的信息传播受众主要为股票、债券、基金、保险、外汇、黄金、期货、银行理财产品等各类金融品种的投资者。根据中登公司及艾瑞咨询统计数据显示,我国投资者数量及金融服务业市场规模在2004-2009年间发展势头迅猛,互联网金融信息服务业的总销售额由2004 年的3.3 亿元大幅增至2009 年的21.8 亿元,年复合增长率为45.9%。

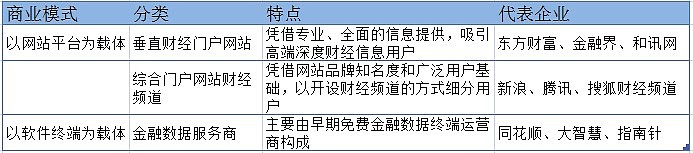

按照经营模式划分,中国互联网金融信息服务业的企业主要分为金融信息终端类和财经网站类两种类型,他们的主要区别是以网站平台为载体还是以软件终端为载体。

财经网站模式通过向互联网用户提供财经资讯和金融信息,吸引、覆盖和积累用户群并且在此基础上挖掘庞大的用户资源,利用信息渠道推广基于互联网应用的服务和产品;

2、盈利模式同质性较高

企业基于不同平台应用向平台用户和企业客户推广服务和产品以获得收入和盈利来源,对于以网站平台为载体的垂直门户由于受众代表购买力直接,其广告业务往往能以比综合网站少得多的访问量换来更多收益并通过直接向所对应的受众提供服务获取收益;对于直接金融终端提供商,除向用户提供资讯和付费服务外其还面向证券机构提供数据信息,虽然也提供资讯网站页面,但基本不产生广告收入。目前行业内不同的商业模式的企业主要盈利模式均是以付费金融数据服务为主。

根据艾瑞咨询的数据,得益于用户对金融数据产品的需求不断上升,以及行业内企业对付费金融数据服务的营销投入不断加强。2004年以来付费金融数据服务和互联网广告服务是网络财经信息服务业的主要收入来源,2008年付费金融数据服务、互联网广告服务分别约占网络财经信息服务业收入规模的64.1%和30.8%。

虽然从商业模式的角度划分出了数据提供商和资讯提供商,但从互联网金融信息服务业的产业链结构看,位于产业链上游的是各类基础信息提供商,包括各交易所的专属信息发布机构和其他专业研究、咨询机构,将自有或编辑、整理的数据、资讯或报告提供给信息使用机构;各种类型的互联网金融信息服务提供商均位于产业链中游,一般通过自行组建研发团队或与其他研究机构合作的方式开发出互联网金融信息产品;使用金融信息产品和服务最终用户位于产业链下游。

由于这些数据和资讯往往针对同一化的用户,并且内容可以通过从交易所购买后加工处理形成自身数据库,所以这些企业基本在发展到一定程度后都会向其他相关领域拓延。如金融界QuickWin(快赢)证券投资分析系统、大行情资金黑洞信息平台;东方财富集团的东方财富通证券分析系统等。

三、企业财务状况比较:

1、 行业利润率水平

作为一个金融领域新兴行业,中国互联网金融信息服务业的平均毛利率水平较高,可比企业的毛利率情况及推算的行业平均毛利率水平情况如下:

从毛利率均值来看,同花顺和金融界平均毛利最高,分别为84.88%和84.32%;市值最高的大智慧最低,仅为73.84%,东方财富78.39%的毛利平均水平与大智慧接近。从趋势来看,金融界毛利水平保持稳定,同花顺和大智慧在2008年出现大幅下滑后快速攀升。

2、 企业营收项目及产品

虽然几家企业商业模式和营收项目有所不同,但从整体情况来看大智慧和金融界营收总量相对较大,但最近两年金融界增长明显低于竞争对手,利润情况也最为不佳。

(注:东方财务网2007年度营收报53万人民币,主要盈利来自投资收益的483.1万人民币;此前2006年度营收115万人民币,净利润12.4万人民币)

从上述两表不难看出,互联网金融信息服务业营收和利润波动性十分大,其中金融界和东方财富的波动性更甚于同花顺和大智慧。这主要是由于网络财经信息服务市场与证券市场景气程度有较高的相关性,垂直财经网站个人用户比重较高但是较为稳健的广告收入在营收占比很小,国内证券市场缺乏做空机制,一旦证券市场景气度下降,市场活跃程度和投资者热情均会受到直接影响,并进而可能抑制投资者对网络财经信息服务的需求。

虽然这类企业的主要营收和利润均来自个人付费获取资讯、数据的终端服务系统,但从商业模式来看垂直财经网站有部分页面广告营收;软件终端商有部分收入来自于为证券公司提供综合服务,下面按模式拆分两类企业加以比较:

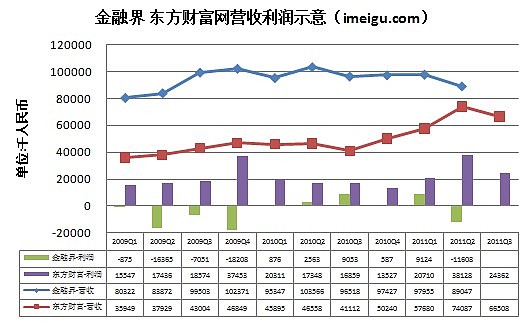

2.1 金融界&东方财富

比较东方财富和金融界营收、利润和费用情况不难发现,东方财富从营收构成上更具备一个财经网站特质,2010年有约49%营收来自于广告业务,而金融界80%营收来自于付费用户;由于金融界主要营收来自于软件端产品销售,所以公司销售、管理费用高居不下,严重影响企业利润。由于市场景气原因和相关政策对销售的影响,金融界最近一年整体营收也出现下滑趋势。

从整体营收状况来看,金融界营收一度大幅超过东方财富,但从2010年三季度以后金融界出现下滑趋势,同期东方财富则稳步攀升,营收规模已经接近。利润情况东方财富一直保持盈利,远超金融界表现。

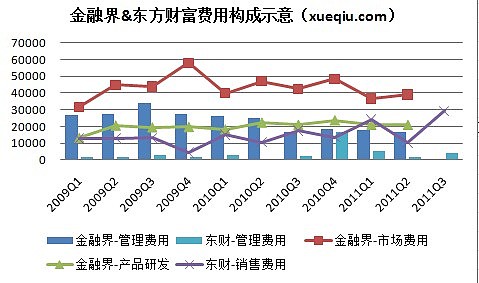

从两家企业的费用构成中我们可以发现,东方财富利润优势主要来自于在管理和销售费用的控支出上远远低于金融界水平,且一直较为稳定。金融界研发支出保持稳定,但是我们在东方财富的报告没没有找到产品研发支出科目。

虽然两家企业在财报中未对广告业务和数据业务营收加以区分,但金融界的数据业务明显占营收绝对比例。金融界CFO王军在2011年二季度财报分析师会议中表示公司个人定制业务收入占公司总收入的80%;东方财富网总经理陶涛先生表示公司2010 年度广告服务业务收入为9130.11 万元,同比增长63.87%,占总收入49%,(2009年占总营收比例34%)。

除这两部分外,中国金融在线旗下香港日发证券有部分佣金收益,2006年并入旗下的巨灵财经主要提供面向机构应用的金融数据库服务;东方财富旗下天天基金网目前正在申报第三方基金销售的资格,如果通过未来将带来基金销售佣金。

2.2 大智慧&同花顺

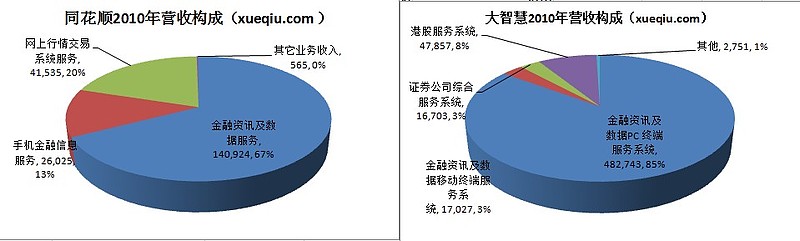

从营收和利润的规模上看大智慧接近同花顺的一倍,从营收构成角度同花顺营收构成更加具备多元性。2010年同花顺来自数据资讯、行情系统和手机服务的营收比例6.7:2:1.3。大智慧2009年来自数据资讯、行情系统营收比例约为9.4:0.6,企业在2010年并购香港阿斯达克网络信息有限公司后,营收中增加了港股服务和移动终端项目划分,数据资讯、行情系统、移动终端、港股服务比例约为8.5:0.3:0.3:0.8 。

以软件终端为载体的金融数据服务商主要是通过向交易所购买交易数据流并加以整理变成产品提供给投资者使用,常见的金融数据服务一般是基于免费Level-1基础行情数据的增强版Level-2数据和增值内容。譬如提供交易所十档买卖报价和基于统计结果的散户、中户、大户、超大户资金变动情况等,并会根据一些内设程序进行买卖提示。

其网上行情交易系统服务(证券公司综合服务系统)一般是面向与证券公司合作,将券商交易平台嵌入在其产品内,从而节约券商购买交易数据流和系统开发成本。通过这部分业务,企业不仅可以向券商收取服务费,更可以直接向券商客户推送其品牌和产品。从营收总量来看,在该业务领域,同花顺明显比大智慧拥有市场优势。

四、行业发展制约

1、上游交易所垄断信息源

目前各家机构使用Level2数据都是通过向交易所购买的打包数据,打包数据的内容为成交情况和报价,根据这些数据各家机构按照各自标准设定资金分类(散户、中户..)等项目。

Level1数据为6秒一次,Level2数据为3秒一次,这就是用户感觉付费数据为什么会更快、更详细的原因。

但是一方面企业数据单纯依赖于交易所购买,购入成本在属于企业的刚性支出;另外一方面核心数据的单一渠道使得各家企业只能依靠后期人工、技术整理来寻找卖点,创新空间有限。

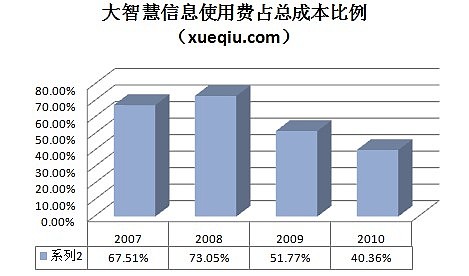

上图为根据大智慧和相关企业招股书整理数据,数据显示对于大智慧信息使用费占总成本比例是相当高的,且同样向上证信息公司购买level2数据成本不同企业的差别较大。

2、销售受制于市场和政策

互联网金融信息服务业主要服务是向证券投资者提供终端产品销售,这种模式除市场景气度外相关政策影响亦十分明显。2011年二季度金融界个人定制业务收入大幅下降,公司表示这主要是受到中国股市低迷、经济增长放缓和新进颁布的《证券投资顾问业务暂行条例》对销售限制性影响。下文摘选了《证券投资顾问业务暂行条例》要点,可以看出相关规定确实对于行业内企业销售人员推广产生一定影响。

禁止以任何方式向客户承诺或者保证投资收益; 以软件工具、终端设备等为载体提供投资服务的需解释软件设备固有缺陷和使用风险,对于具备选择证券投资品种或者提示买卖时机功能的,应当说明方法和局限; 不得通过广播、电视等公众媒体作出买入、卖出或者持有具体证券的投资建议; 咨询机构通过媒体对投资顾问业务进行广告宣传或举办讲座、报告会等形式招揽客户,需提前五个工作日向当地证监局备案。

五、企业总体比较

上图为根据2011年10月28日交易数据和最新季报计算市盈率,其中东方财富为截止到Q3季报最近12个月每股收益,其他公司为截止Q2季报最近12个月每股收益。

小结:几家企业上市融资后主要是加大数据服务升级和手机端系统,纵观互联网财经信息服务行业仍然处于快速发展阶段,创新业务模式不断涌现,竞争较为激烈。金融界从券商交易到机构、个人数据服务以及财经资讯有着多元化体系,但是营收利润过多依赖于销售,市盈率水平也相对较高;东方财富垂直网站气质显著,随着股吧、天天基金网等品牌有利于增加用户粘性和营收构成,市盈率居中,投资价值优于金融界;同花顺与大智慧相比,市盈率低且营收构成多元化,其手机金融信息服务和来自券商服务营收远超大智慧同类项目,随着移动互联网发展和投资者日趋理性化,多元化业务或有助于企业平衡风险获取发展空间。