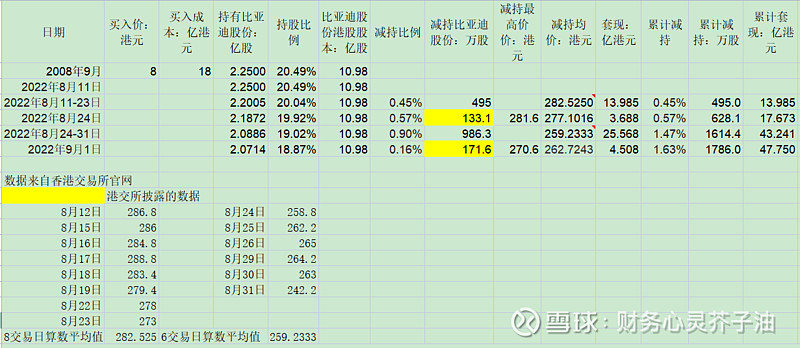

先上图表:

再做分析:

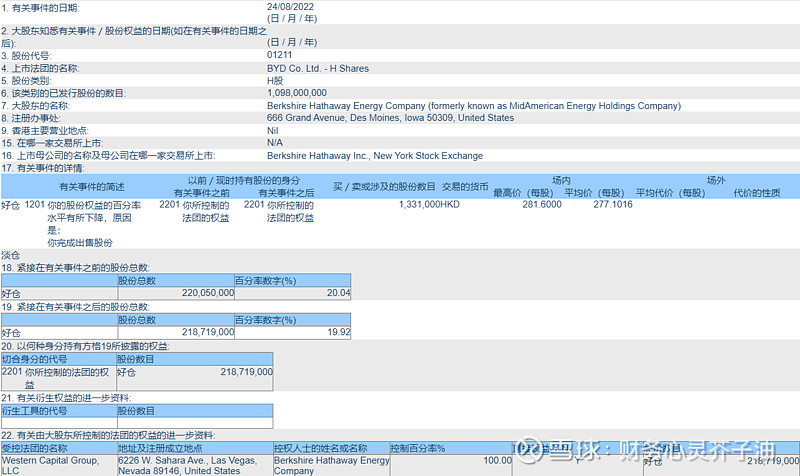

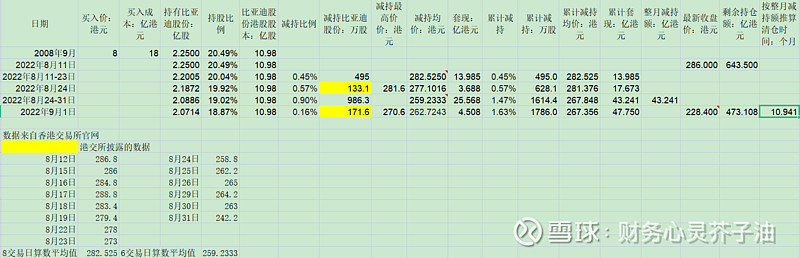

2022年8月24日港交所初次披露,第一。伯克希尔哈撒韦(以下简称伯克)8月24日卖出133.1万股,成交价均值为277.1016,但8月24日当天成交价最高价才272.2,所以至少部分是在8月23日之前交易的。

第二。伯克成交价最高价在281.6,但8月23日成交价最高才279,所以至少部分是在8月22日之前交易的。

第三。从8月11日伯克股份没有变动到8月24日港交所第一次披露,说明大概卖出范围在8月12日-8月24日9个交易日之间。这9个交易日伯克累计减持628.1万股,实际港交所只披露了其中的133.1万股数据,说明还有一次或多次累计495万股的卖出数据没有披露,我们按8月12日-8月23日8个交易日的收盘价的算数平均值毛估估减持均价为282.5250港元,那么这495万股的套现额毛估为13.985亿港元。

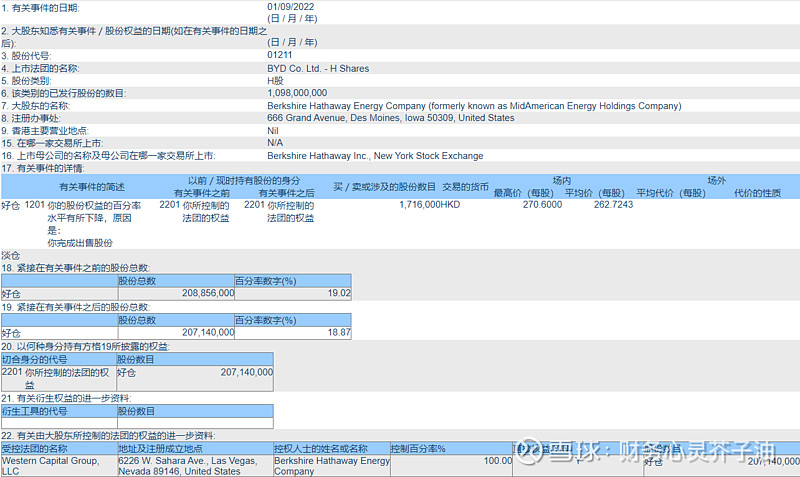

第四。从8月24日-9月1日2次披露之间还有986.3万股的减持没有披露,我们按照2022年8月24日-8月31日之间6个交易日收盘价的算数平均值毛估估减持均价为259.2333港元,那么这986.3万股的套现额毛估为25.568亿港元。

至此从2022年8月11日-9月1日,伯克累计减持1786万股,累计套现约47.75亿港元,累计减持均价约为267.356港元。

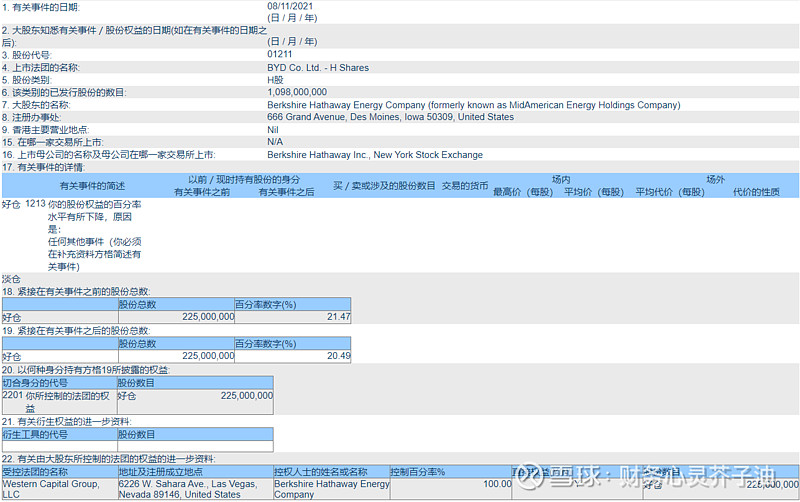

为什么港交所不披露所有股东减持状况呢?这要说说港交所的披露规则。首先,据港交所规则要求,持股5%以上的股东若增加或减少持股时跨越1个百分点,就需要披露持股变动。股神巴菲特最新一次减持比亚迪的交易是发生在8月24日,持股量由20.04%降至19.92%,跨越20%的披露门槛,才无可避免地触发这次交易披露。

所以在无可避免达到披露标准的情况下,比如8月24日从20.04%-19.92%,股份持有跨越20%时的减持133.1万股,套现3.688亿港元;比如9月1日从19.92%-18.87%,股份减持跨越1%时的减持171.6万股,套现4.508亿港元,伯克的减持幅度都很小!

而达不到披露标准时,比如从8月11日-23日20.49%-20.04%时减持495万股,套现13.985亿港元;比如从8月24日-31日20.49%-20.04%时减持986.3万股,套现25.568亿港元,伯克通常在大幅度的减持!

其次,根据港交所披露规则,持股5%以上的上市公司大股东,在其持股权益增减持达到一定标准时,需在3个交易日内申报。据港交所披露,虽然巴菲特是在8月24日减持比亚迪,而交易申报日期正好是8月29日,同一日为比亚迪公布中期业绩。由于向联交所提交申报后,大概要T+1日才会在披露易网站公布交易详情。巴菲特在7月1日至8月24日期间减持比亚迪股份,「刚好」在比亚迪公布中期业绩翌日向外界披露减持比亚迪操作。由于比亚迪业绩不错,市场冲击不会太大。

第三,比亚迪周一发布中期业绩,但财报所披露主要股东架构,却未显示股神巴菲特减持比亚迪。主要是因为,联交所要求上市公司在中期及全年业绩报告披露截止日期的主要股东架构,也就是6月30日。而巴菲特直到7月11日才移仓至花旗银行。也就是说巴菲特2022年7月11日之前就已经做出了卖出比亚迪H股的决定。

第四,港股静默期主要是指上市公司董事在年度业绩前60日、中期业绩前30日不得买卖股份。然而巴菲特并非比亚迪的董事会成员,故巴菲特不受相关上市规则影响。

按2022年9月4日的收盘价228.4港元,伯克持股2.0714亿股计算,伯克持股市值仍有473.108亿港元,按8月减持额度为43.241亿港元来推算,全部清仓需要约11个月,即明年2023年8月份。这会是我判断的股灾节点吗?和我此贴网页链接计算的时间不谋而合!

那么在巴菲特持续可能11个月的清仓时间区间里,比亚迪的股价可能会持续受到打压,以比亚的为代表的新能源可能就表现很差,而且巴菲特清仓后,如果预判的全球经济衰退甚至萧条如约而至,全球股票市场可能会如约发生股灾。

从中我们也可以了解学习到一点:这种大规模市值的持股,以2022年8月11日的收盘价286港元计算,从最初的643.5亿港元市值,到清仓,第一,需要的时间,第二,清仓的节奏,第三,到最终清仓完成的累计套现额与最初的643.5亿元能差多少?比如最终只能套现400亿?给卖出前的市值打个6折?第四,由此我们可以预估现有的以持股上市公司股票为主要身家的富豪实际价值要打个几折?个人感觉变现后要缩水不少!

当年2007年巴菲特清仓中石油的时候就使用过这一伎俩,从美国邮寄纸质报告到香港,利用路途遥远的时间差,人为延迟股票清仓时间的披露!现在互联网时代,还是一贯的偷鸡摸狗见不得人,其实主要问题还是利益,谁不想卖个高价?短期冲击市场有损巴菲特的利益。

一个人的行为模式,习惯不会短期改变,特别是投资人!所以从以上保持了“一贯风格”的巴菲特行为模式分析,巴菲特确定会清仓走人,一般情况能让一贯标榜价值投资的巴菲特离场的,要么预判到股灾,会让14年的坚守化为乌有!要么预判到中美发生冲突战争,觉得中国不行或者美国不行或者双输?从而引发股灾,会让14年的坚守化为乌有!@今日话题 @雪球创作者中心 $伯克希尔-哈撒韦A(BRK.A)$ $比亚迪股份(01211)$ $比亚迪(SZ002594)$

附送《美元指数与中国十年期国债收益率的关系以及对A股的影响》网页链接