$兴业银行(SH601166)$ 一项研究成果拆成若干段来写成论文发表,俗称灌水,这是当前很多科研单位考核应对之道。由此产生了大量的垃圾论文专利,真正有用的论文专利估计不到5%吧。姐以前为了应付考核也是深谙此道,现在反正躺平了,就把这功夫不自觉的用到写兴业银行分析贴上来了。望各位见谅。同理,继续拍脑袋,继续叨扰大家,看不惯的欢迎拉黑。

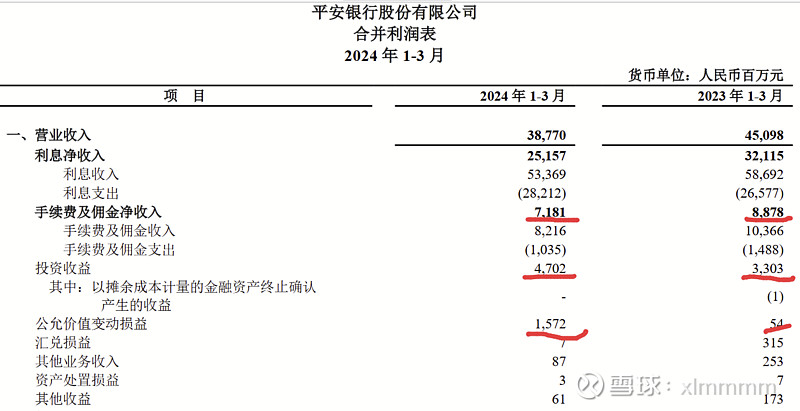

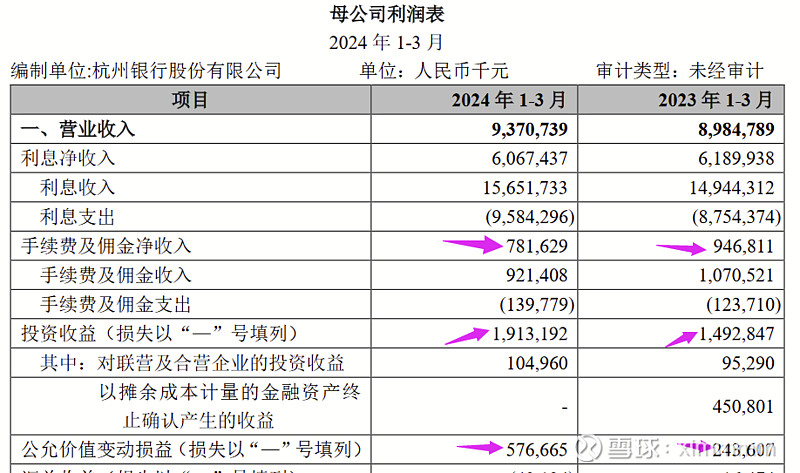

上一贴写了利息净收入,平银同比大降22%,昨晚杭银也出来了,杭银一季报利息净收入60.7亿,去年一季度61.9亿,同比也是降低2%。今天主要看非息收入。手续费这一项,平银同比降低19%,杭银同比降低17%。投资收益这一项,平银同比增42%,杭银同比增28%,不过平银的投资收益占比相较杭银要低很多。公允价值变动这一项,平银杭银均为正值。由此可见今年银行的景况都差不多,手续费继续降低,投资收益较好(因为债市走牛),公允价值回正。于是可以推断兴业银行的这3块收益了。之前帖子里面判断兴业银行老理财产品影响出清了网页链接。那么手续费收益同比降低20%~25%,去年兴业银行的手续费净收入为76.5亿,于是预计今年一季度降低15亿~20亿。投资收益肯定正增长了,业绩沟通会上说1~2月投资收益66亿,再结合杭银的情况,同比增长20~25%是合理的,于是今年一季度投资收益这块同比增15~18亿的样子。公允价值变动大概率也为正,但是这个没法参考,因为去年一季度兴业公允价值变动为46亿,还是有点多的,所以假定这项没有增量。

于是,营收同比增量就有了,昨天说利息净收入同比微增,大概多10~15亿,手续费净收入减15~20亿,投资收益增15~18亿,公允价值变动增量为0(这项有概率负增长的)。于是大致看出,兴业一季度营收很可能是微增。至少不会同比大降。下午接着水营业支出,平银和杭银都在一季度大幅减少了计提。我下午再推断下兴业的计提,我感觉兴业不会减少计提,说不定还会略增。以上全部是猜的,不喜勿喷。