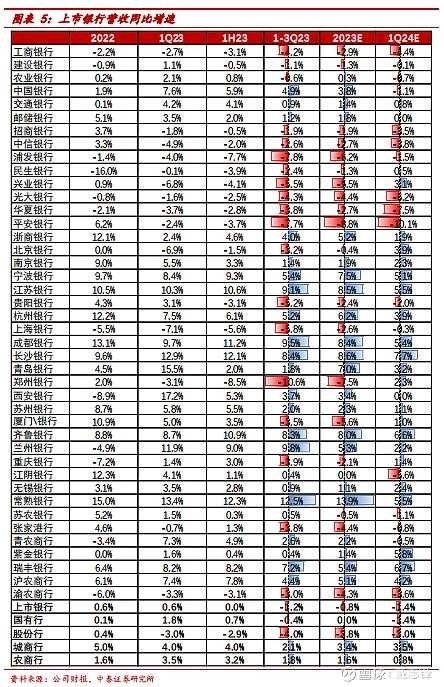

不用纠结了,对公贷款就是800亿5.2%的5年期存款到期,大概价格谈不拢,不存了。资产质量要看不良率、拨备覆盖率的变化,更要看预期率的变化,这个最客观了。一季度业绩预测出来了,中泰证券的,兴业银行利息收入增长率5.5%,营收增长率3.1%,利润增长率-2%。招行利息收入增长率-0.4%,营收增长率-3.5%,利润增长率0.5%。我就奇怪这是什么逻辑?兴业营收增长3.5%,还把利润做成负增长,脑子坏了?$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$