【1.前言】很久没有写长文了,今天兴业银行财报又给了个大大的惊吓,明天先计提5%跌幅了。去年11月预测的847亿净利润乐观了,没想到前几天改到811亿仍然乐观了。脸被打得有点疼也就罢了,关键是明天要心疼。真不想去读这个破财报,没办法,还持有250w股,也只能读了。不过读得很潦草,有些结论我也不敢确定。只能等网友们指正了。另外,从四季度单季的角度看,金管局数据和财报合计的误差居然只有几个亿,等周末恒丰官网公布了年报,我把拼图游戏的最终版也分享给大家。看来金管局的信息还是有参考价值的。

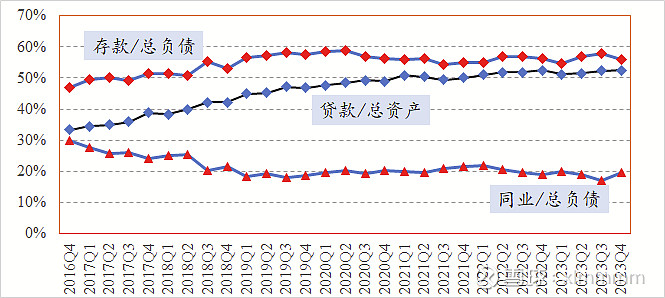

【2.资产负债表】直接上图,密集恐惧症慎入。资产负债表是静态数据,都是当期余额,大家可以去看【1.2 资产负债表关键参数】这几行。我把要点摘录下吧。(1)总资产同比增9.62%,贷款余额同比增9.52%(从48699亿增加到53335亿),这也是为啥净利息收入没减少的原因。(2)生息资产余额89936亿,计息负债87561亿,生息资产/总资产=88.53%,计息负债/总负债=93.64%。(3)每股净资产从31.7886元增加到34.1977元,同比增7.58%。其他数据没啥看头了。

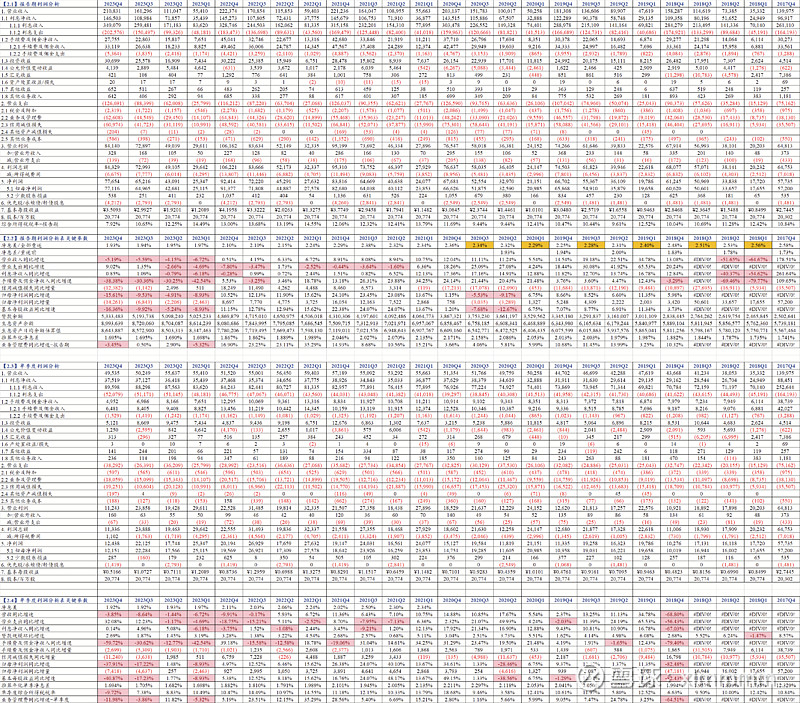

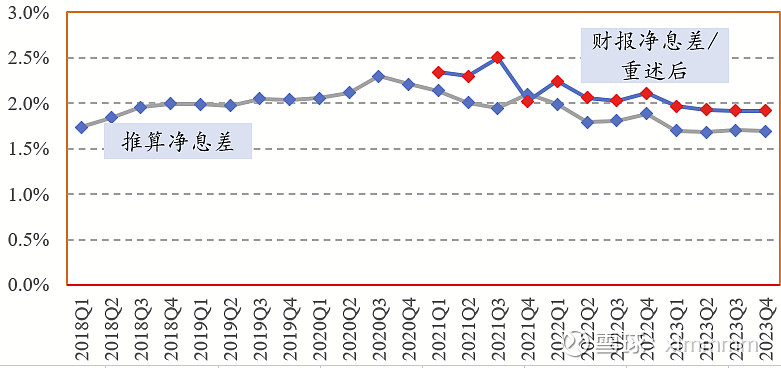

【3.利润表】继续上图,密集恐惧症慎入,表中有些历史数据我重述过了。还是讲要点吧。先说营收部分,(1)全年净利息收入微增0.85%,从1453亿变成1465亿,同比多赚12亿。(2)手续费及佣金收入大降38.38%,从450亿变成277亿,这块大降173亿,这是今年净利润降低的最大元凶。(3) 投资收益微增,从302亿变到307亿,多赚5亿。(4)公允价值变动从-63亿变到41亿,这一块居然多出了104亿!这块营收我也愣是没整明白,可能是债市回暖导致的?再说支出部分,(1)业务管理费同比略降22亿,看来兴业银行的员工收入23年没怎么增长啊。(2)信用减值损失610亿,比22年的486亿整整多了124亿!这是个关键数据!单季度看,四季度信用减值损失193亿,比22年四季度整整多了112亿,22年四季度的减值完全不正常。(3)全年所得税67亿,居然比22年整整少了72亿,综合税率从22年的13%降低到7.92%!可能国债收入占比大幅提升?最后看下关键参数,大家可以自己看表格,我就说下净息差。年报给出的净息差1.92%,同比降低17BP,只能说降速在收窄。兴业财报的净息差我对不上,自己算了个净息差,同比也是降低17BP。顺便补充了一个净息差走势图,各位看官自己感觉吧。整个行业都这样,没办法。

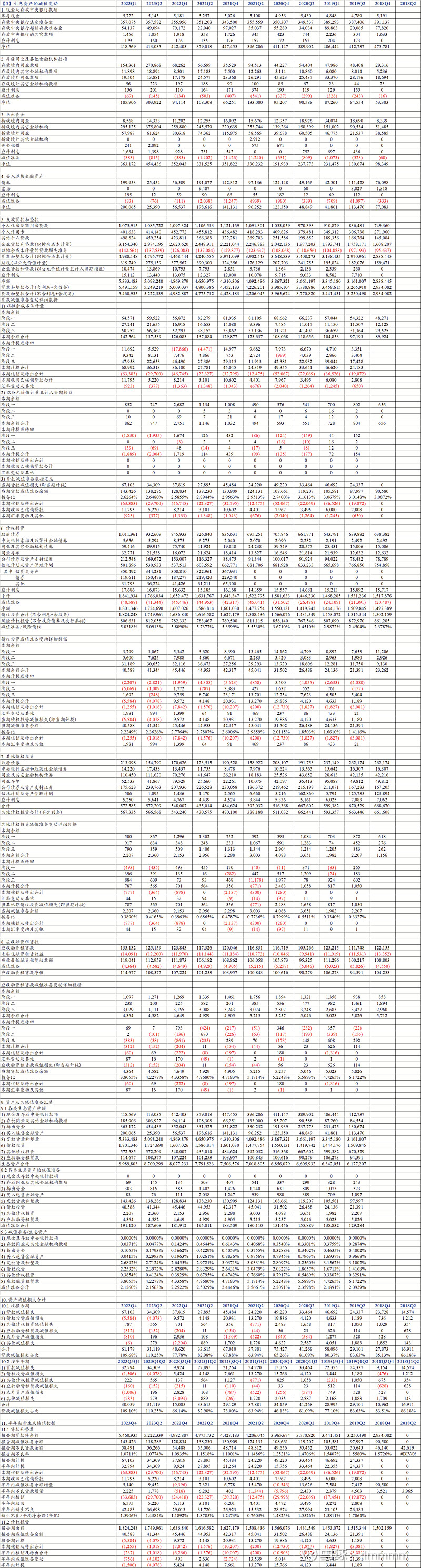

【4.资产质量和减值准备】再继续上图,密集恐惧症慎入。这张表把各类生息资产的减值准备都给统计了一下。先说简单易懂的,(1)贷款减值准备从1288亿变到1434亿,净增加146亿,所在贷款增加9.52%的情况下,拨备覆盖率还是增加到245%,拨贷比也从2.6%微增到2.69%,这总归是好事。(2)不良贷款率1.071%微降,也算是好事吧。关注贷款比22年多了104亿,关注率增长了0.06%,还行吧,不算特别坏。从静态余额上看,资产质量还是可以的。再说稍微麻烦点的。这张表格里面有不良生成率,我自己算的,不一定对。我把新生不良率挑出来专门说下,各位大佬帮忙看看@投资随感录 。2023下半年,核销336.8亿,收回65.7亿,不良余额增加22.3亿(都是半年的数据),于是下半年新生不良为336.83+22.25+65.7=424.83亿,再除以日均贷款余额,不良生成率1.59%,这个数和财报里面公布的正常贷款迁徙率1.66%差不多。按同样的原理计算,23上半年是367亿和1.44%,22下半年是290亿和1.19%,22上半年是317亿和1.38%。感觉不良新生有点加速暴露的意思。哪怕是财报公布的1.66%的正常贷款迁徙率,我感觉也有点高了。

【4.结论】结论就是没有结论。明天计提5%吧。是否还要长期持有兴业银行,等我过段时间再评估下。