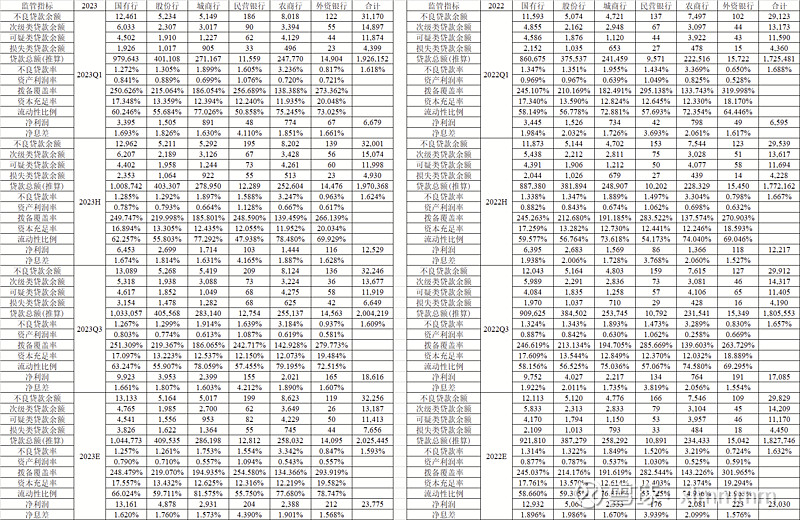

$兴业银行(SH601166)$ 刚才金管局发布了2023年商业银行监管指标。官方链接如下网页链接。姐赶紧把数据整理了一下,数据如下表。只挑最重要的说下吧,国有行2023年全年净利润13161亿同比增1.768%,股份行4878亿同比降3.675%,城商行2931亿同比增14.792%。其他数据以及拼图游戏,周末姐来整理。麻烦各位兴业银行大佬们分析分析吧。

| 发布于: 修改于: | 雪球 | 转发:5 | 回复:185 | 喜欢:37 |

$兴业银行(SH601166)$ 刚才金管局发布了2023年商业银行监管指标。官方链接如下网页链接。姐赶紧把数据整理了一下,数据如下表。只挑最重要的说下吧,国有行2023年全年净利润13161亿同比增1.768%,股份行4878亿同比降3.675%,城商行2931亿同比增14.792%。其他数据以及拼图游戏,周末姐来整理。麻烦各位兴业银行大佬们分析分析吧。

金管局这个数据,要靠兴业降个十几亿,其他的基本正常是不可能的,肯定是有规模较大的银行暴雷,浦发基本无悬念,民生波动大,底子薄,很有可能,平安利息收入大降,四季度基本无能为继,有前三季度30亿的利润增长,降个20亿还是有可能的。我仍然倾向于兴业四季度利润正增长。

谢谢您转发的信息共享。

以此综合评判:

国有大行业绩稳定,但其股价的大涨从其公司的业绩增长来讲是不匹配的,只是对过去估值过低的修正,继续上涨动力不足。

股份行的业绩下降,对一些个股可能产生较大影响。

城商行情况好一些,还有14.792%的正增长,预料各公司差别会比较大。

综合讲,对2023派息年度的股息率增长要减少预期了,个股筛选须更加严格,谨慎持有。

2024派息年度更要等等看。

所幸这几天我持有的江苏银行已经大幅减仓,兑现盈利,完成对持仓市值回撤的锁定布局。

$招商银行(SH600036)$ $兴业银行(SH601166)$ 本以为招行年报暴雷,没想到却是这样招行的优秀全靠同行衬托啊

股份行四季度数据很差,浦发大概率暴雷,民生、平安也很危险,兴业无所谓,反正已经给了10%负增长,主要看一季度了。$兴业银行(SH601166)$ $平安银行(SZ000001)$ $招商银行(SH600036)$

还有一种可能就是很对股份行四季度加大计提,做低了业绩。因为大家看到了24年的困难就在前方。

当然四季度本身营收压力就很大,计提不能持续降低,净利润转小幅负增长也可以理解。这样2024年业绩压力小一些,应该还是尽量平滑净利润的原因吧。$兴业银行(SH601166)$ $平安银行(SZ000001)$ $招商银行(SH600036)$

满手城商行,稳了