一、2022年报要点:

1、营收首次负增长2.26%

2、ROE历史最低7.97%

3、经营活动净现金流<净利润

二、为什么?

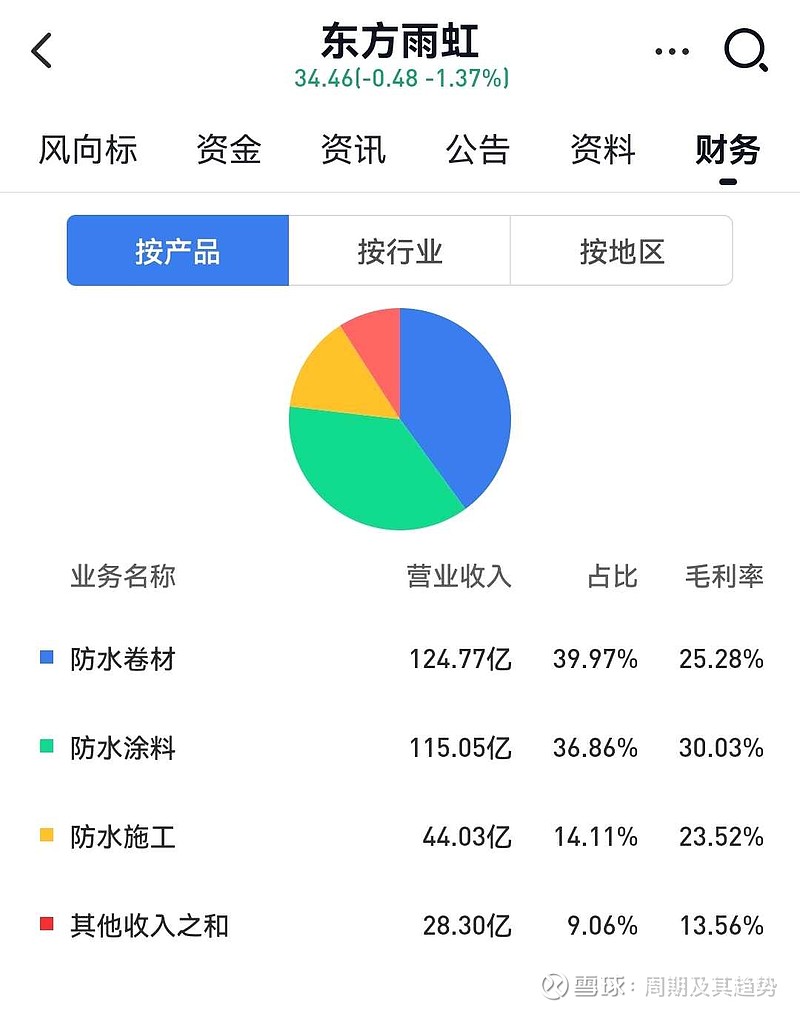

1、2020之后,原材料沥青价格居高不下,

毛利率下降

2、大行业,小企业,劣币驱逐良币!

3、议价能力差,欠不到上游供应商的钱,得给下游客户一定的信用条件,需要:

①借有息负债才能维持经营,财务费用增加

②应收账款坏账增加,(下游房地产暴雷)

③销售费用、管理费用失控!

三、弟兄们的日子都不好过:科顺、凯伦更难言!

四、资金面:

1、由于高增长,吸引了基金、北上资金报团:

即使报团破灭了,开始下跌,每到基金净值排名周期到了也有反弹,2021.12.31;2022.6.30;2022.12.31。这三个日子套住的人比追高的人更多:反弹诱多才能出货!

2、接下来,互相踩踏,在所难免,预期很快跌破22.61元!

3、基金北上防回撤,减仓到0%,最是投资好机会!

#2023投资炼金季# #价值投资# $东方雨虹(SZ002271)$ $科顺股份(SZ300737)$ $凯伦股份(SZ300715)$ @投资炼金季 @勤劳的超超啊 @ericwarn丁宁 @陆冲河 @carlyler投资札记 @博士王神经