1、前期跌幅巨大~戴维斯双杀;近期涨幅不大~大概率筑底成功~未来下跌空间有限,上升空间巨大~戴维斯双击。

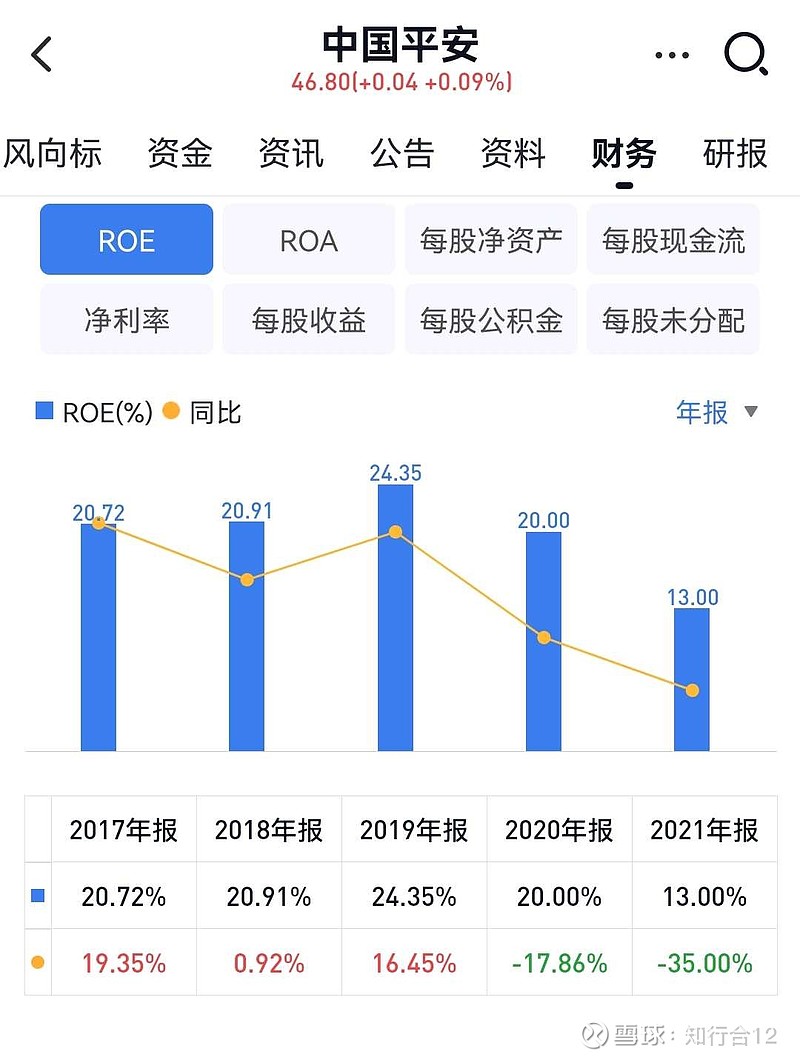

2、历史来看13%的ROE不是常态,是经营低谷期~常态是20%ROE

3、长期来看~需求端:保险业是被需要的,供给端:$中国平安(SH601318)$ 有竞争优势。

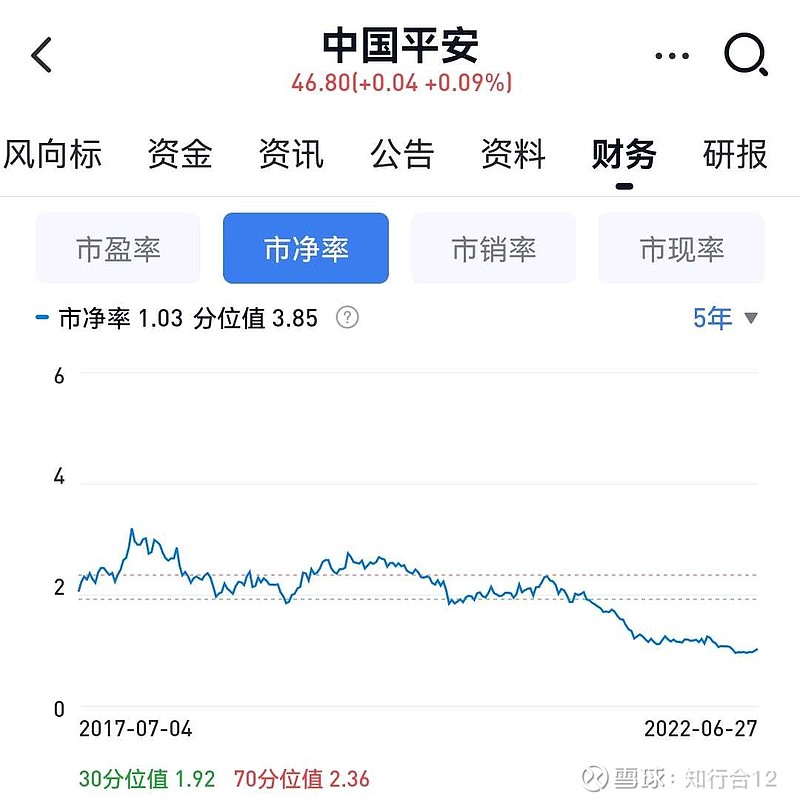

4、对成熟行业企业来说,PB估值更好,PE估值意义不大。即使是13%的ROE也对得起1.03PB的对价。

4、其实保险、银行赚到的钱和宁德时代等新能源赚到的钱是一样一样的。至少我不认为宁德时代会比中国平安 &工商银行存续期更长久。也就是宁德时代破产了,工行和平安不会破产。

5、其实从2022Q1的数据来看,经营状况并未好转:主营业务收入、ROE同比均在下降,可是股价已经不跌了,为什么?悲观情绪已经被股价下跌驱散了。