德日

1,对外经济敞口

(1)截止2023年底,德国DAX成分股78%的企业在欧洲外营收超过50%。

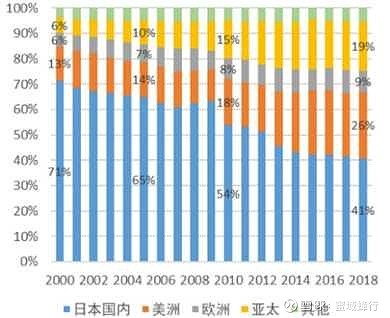

(2)2018年底,日本上市公司海外营收就已超过60%。

2,日德股市都是科技+消费替代周期+工业

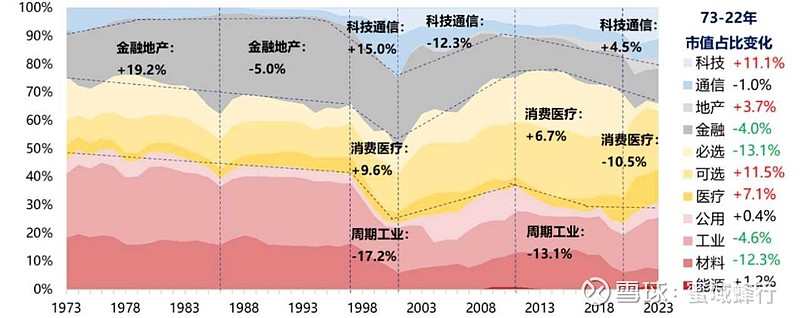

(1)德国:可选消费、工业是德国股市的主体行业,科技、医疗、金融次之。科技与医疗板块占比逐渐增加(11%左右),而金融、周期工业等占比则有所收缩。

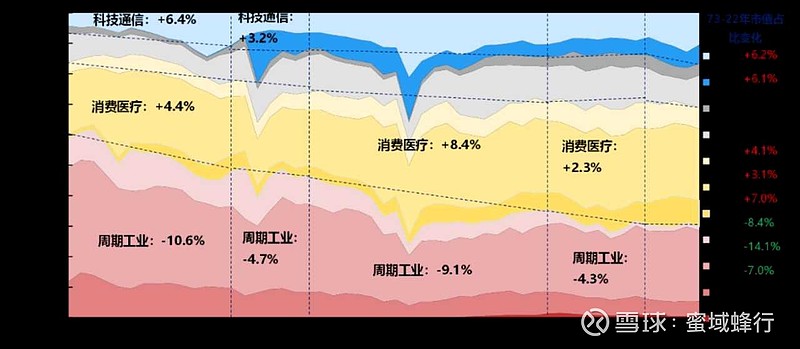

(2)日本:工业和可选消费在股市中占比超20%,其中汽车、家具、消费电子行业是其支柱行业。

科技、医疗、金融板块分别占比约10%。

新经济(科技通信+消费医疗)在逐步替代旧经济(公用、工业、材料)。日本的可选、必选、医药企业市值占比分别提升4%/3%/7%。

3,德印利率与美元同向,日元低利率,逆向。投资要去向能加杠杆的方向,能涨价的地方,能宽松的地方。

如此分析,日元是面临货币略紧缩的方向,欧洲是宽松方向,二选一,应该欧洲(德国)更合适。

4,德国和日本都是受益于外需的经济体,所以企业盈利与美国消费需求正相关。但是二者不同的是,日本前些年通缩,虽然名义利率很低,但是实际利率不一定低,导致企业投资回报不一定高于实际利率,压制企业加杠杆。疫情+俄乌战争给日本输入通胀,导致实际利率降低,企业有些项目投资回报率相对于低的实际利率就有吸引力了,就愿意请投资了。而欧洲是跟随降通胀而降息,也是降低实际利率,刺激企业部门投资扩张。

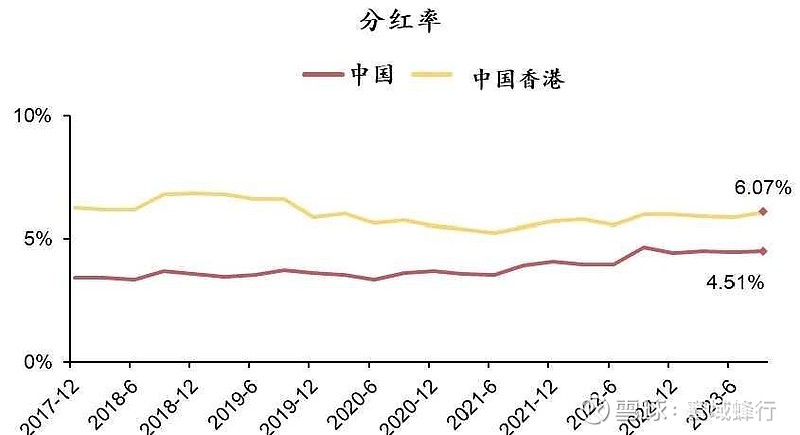

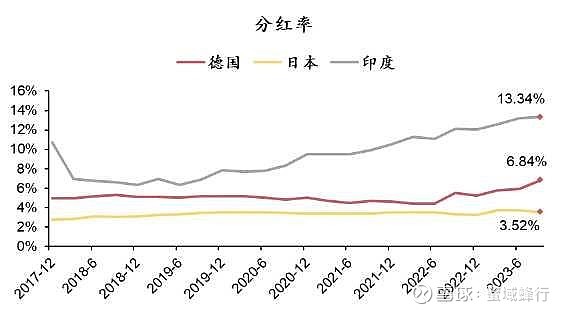

5,印度近年分红率达10%以上,德国股市分红水平与港股相似(均为6%以上),中国股市分红率(4.5%左右)较低,但高于日本(3.5%)。

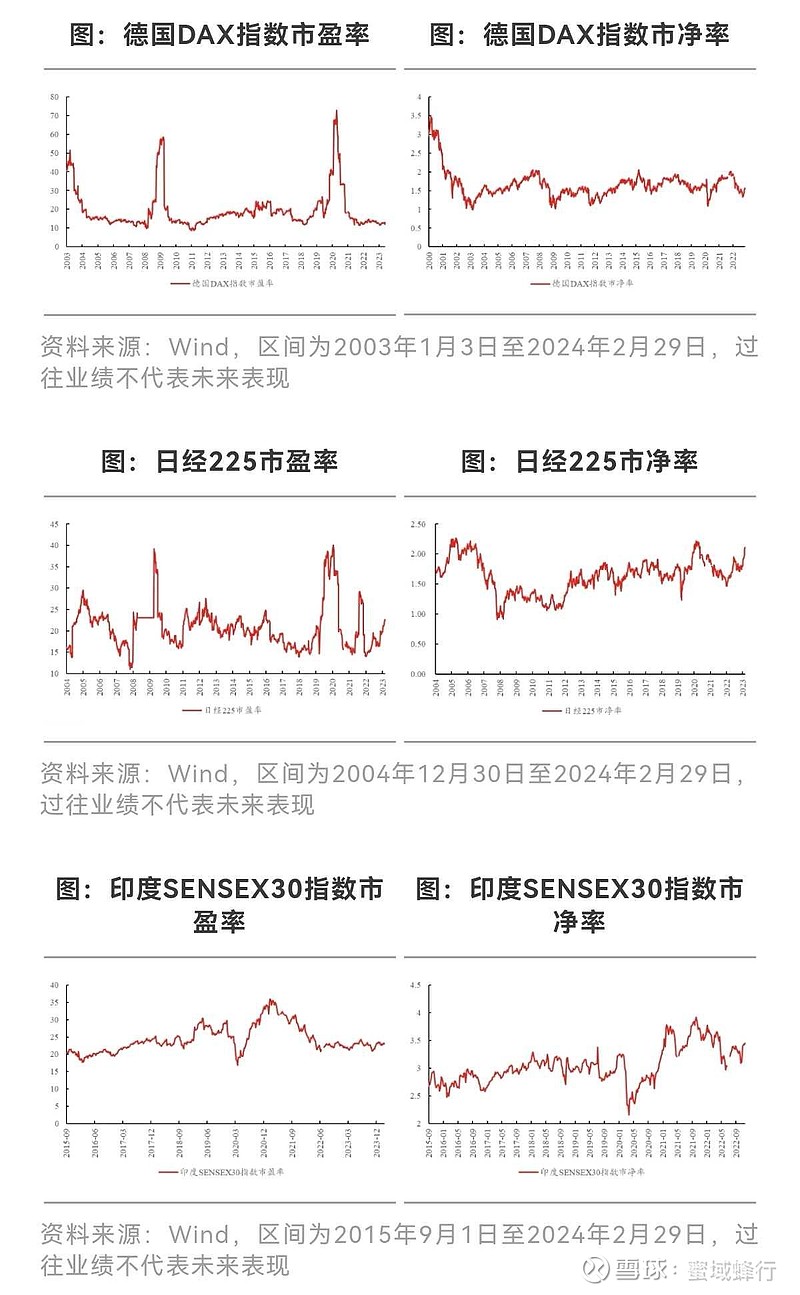

6,估值

(1)PE:

沪深300,10-15之间;

恒生指数,9-16之间;

德国DAX,10-20之间;

日经225,15-25之间;

印度SENSEX,20-25之间。

(2)PB:

印度SENSEX,3-3.5之间;

日经225,在1.5-2之间;

沪深300,1.2-1.8之间;

德国DAX:1-1.6之间;

恒生综合指数,0.7-1.2之间

印度

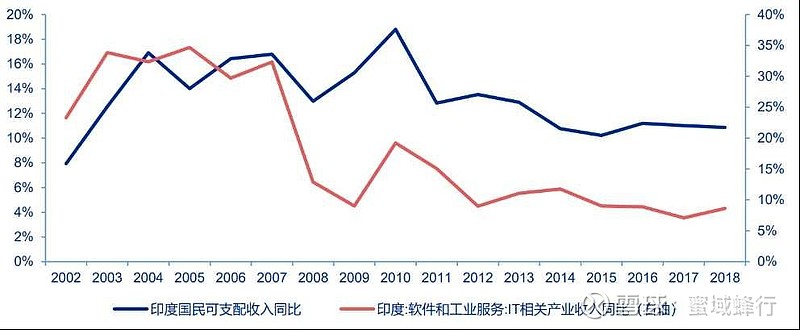

(1)印度经济增速快,制造业和服务业均景气。印度国民收入与IT外包高度相关,而IT外包与美国高科技高度相关。

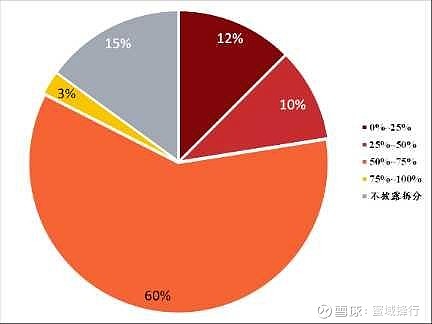

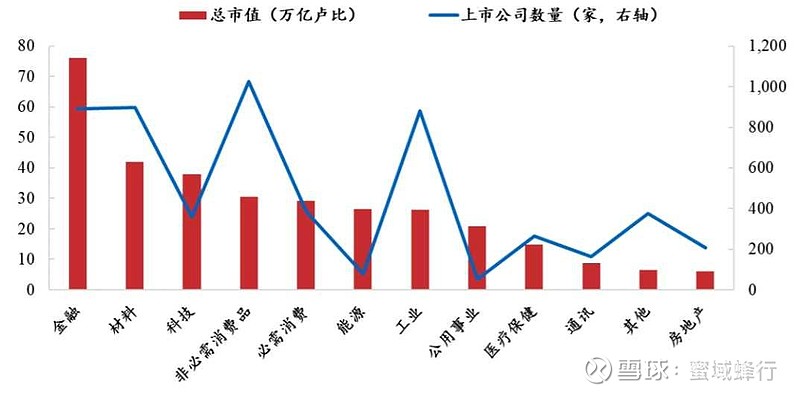

(2)金融、材料和科技行业占印度股市总市值的47%。

(3)印度股市市值前十大个股主要为金融和科技行业,金融股集中度高。