招商证券2024年下半年观点:

1、投资有望稳住,企业利润有望改善。出口随海外信用扩张进入下半场而减弱。有可能更需要靠刺激消费提升经济增速。

(1)投资的杠杆有望被托住,稳定下来。2024年下半年,房地产销售单月折年销量稳定在9-10亿平米。中央政府举债将弥补地方政府发债减少。制造业投资仍然较弱。但是政府总体杠杆向上与制造业投资向下可能对冲抵消。

(2)制造业投资减少,供给减少,产能过剩减少,有利于企业利润改善。

(3)美国将会从发债财政刺激转入降息货币刺激。发债刺激经济进入下半段。总体需求转弱。

2、资产配置建议

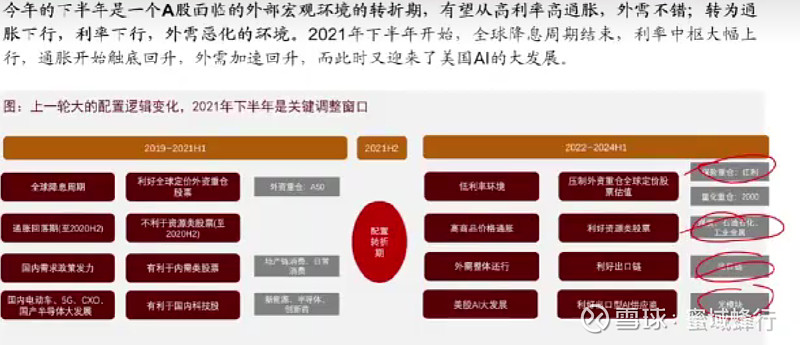

(1)全球(主要是美国)信用扩张阶段大宗商品涨,上半段主要是金属涨,下半段主要是石油涨。

(2)全球信用扩张阶段,高通胀,高利率,锚定海外需求的投资品表现较好。2024年下半年将进入通胀下行,利率下行,外需恶化的环境。资产配置再次进入转折期(上一次是2021年下半年),前面的大宗商品(期货+商品股)+红利+出口链+海外资产(如海外AI),Q4要逐渐考虑切换为内需,国内消费+国内科技(国产芯片,国产AI)。

(3)2024下半年,etf增量资金可能较多,来源主要是外资,险资,社保,但是由于前面赚钱效应不好,增量资金可能只有千亿规模,对A股估值提升不大。

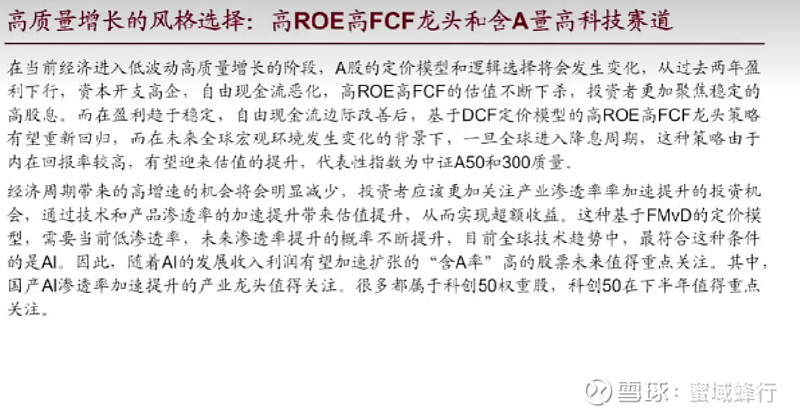

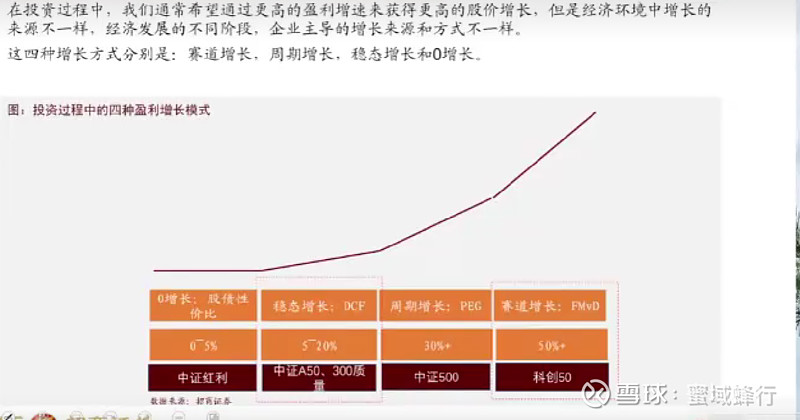

(4)由于企业盈利是小幅改善,资金也是小幅改善,IPO增量少扰动小,所以,A股环境是温和向好。应该选择DCF模型资产和未来市值贴现模型资产。

A股分四类:股债性价比品种(如高股息)+自由现金流贴现模型股(如中证A50,300质量)+未来市值贴现模型(如科创50)+估值性价比顺经济周期品种(包括PEG,GARP模型,如中证500)

(5)高自由现金流占比,高ROE资产有估值修复机会。

中证A50,300质量,国企绩效是高自由现金流,高ROE资产,可以作为DCF模型etf配置选择。

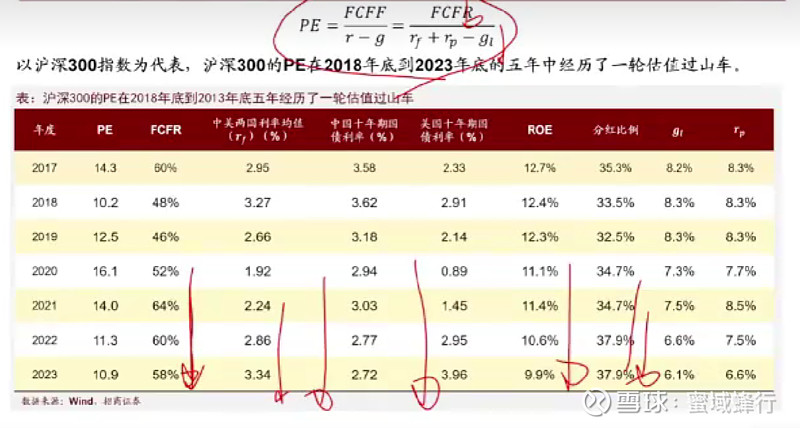

DCF模型中,PE==自由现金流/贴现率=(企业盈利*自由现金流在盈利中的占比)/((无风险利率+股票风险溢价-企业永续增速)企业盈利)=自由现金流在盈利中的占比/(无风险利率+股票风险溢价-企业永续增速)。

其中,自由现金流=经营现金流-资本开支,

其中,企业企业永续增速=ROE*盈利留存比

所以,如果企业经营现金流提升,资本开支减少,ROE提升,则PE有望提升。

这类资产2021年以来大幅下跌,原因是ROE下降,自由现金流由于资本开支高而在利润中占比下降,而且美国加息导致全球利率高位。未来由于资本开支因为机会少而减少,盈利改善,美国降息使得全球利率向下,三个力量会使得此类资产估值修复。

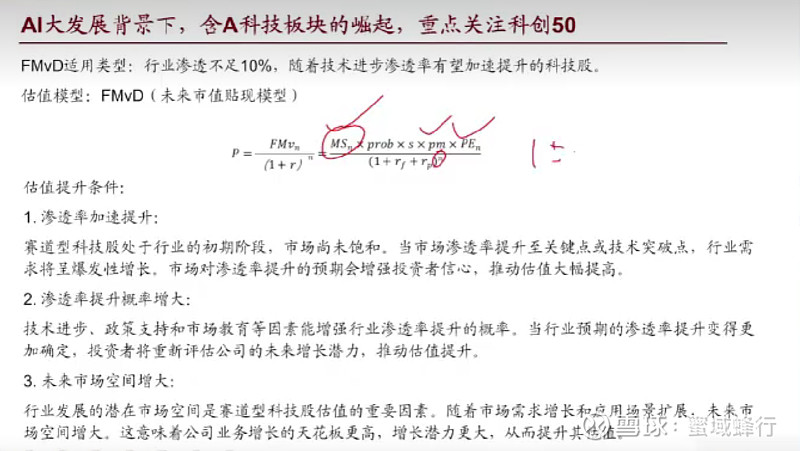

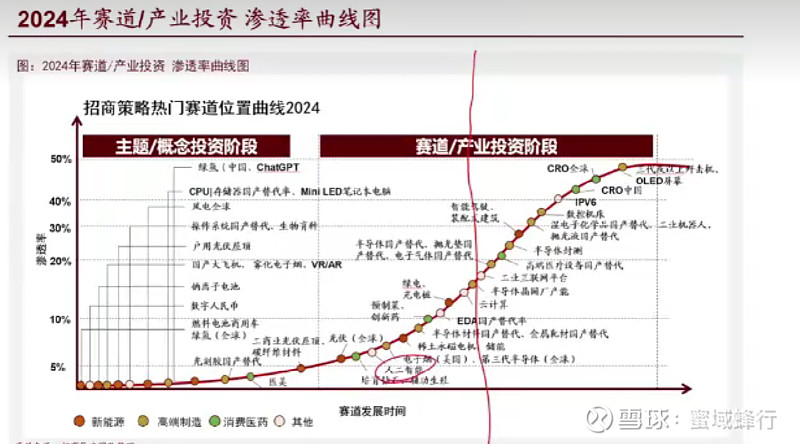

(6)渗透率提升的领域也有上涨机会,如AI、半导体,代表指数是科创50。