信贷

1、人民币贷款包括

(1)居民贷款:短期是消费贷款,信用卡透支;中长期主要是房贷

(2)企业贷款:含票据融资,企业短期融资(补充企业营运资金),企业中长期融资(含金量最高,反映投资需求)

(3)非银金融机构贷款:除商业银行,专业银行以外的金融机构,包括公募基金,私募基金,信托,保险,证券,融资租赁,财务公司等。

2、社会融资规模,包括

(1)金融机构通过表内业务向实体经济提供的资金:包括人民币贷款,外币贷款

(2)金融机构通过表外业务向实体经济提供的资金:包括委托贷款,信托贷款,未铁线银行承兑汇票

(3)在金融市场的直接融资:包括企业债券,非金融企业股票融资,地方政府专项债券

(4)其他方式向实体经济提供的资金:保险公司赔偿,投资性房地产,存款类金融机构ABS,贷款核销

货币

1、不同口径的货币

M0=央行发行货币-商业银行持有现金

M1=M0+单位活期

M2=M1+个人储蓄+单位定期+其他存款

M1最主要是企业活期,过去单位活期主要是扩大再生产需要流动资金。所以,可以简单认为M1是就是房地产基建的流动资金。房地产和基建投资减少,M1会减少。

M2最主要是居民中长期存款,如果居民把中长期存款取出来换房贷,M2会减少。

2、M1-M2剪刀差:

M1高意味着货币流动速度快。企业对未来乐观,会将存款活期化,M1-M2收窄。

不过,由于居民,地方政府,地产商现在都在修复资产负债表。M1-M2数据受去杠杆影响,景气部门的借贷情况被掩盖,也不能简单做出差值大小经济好坏的结论。

3、M2/GDP

近似衡量实体经济杠杆率。

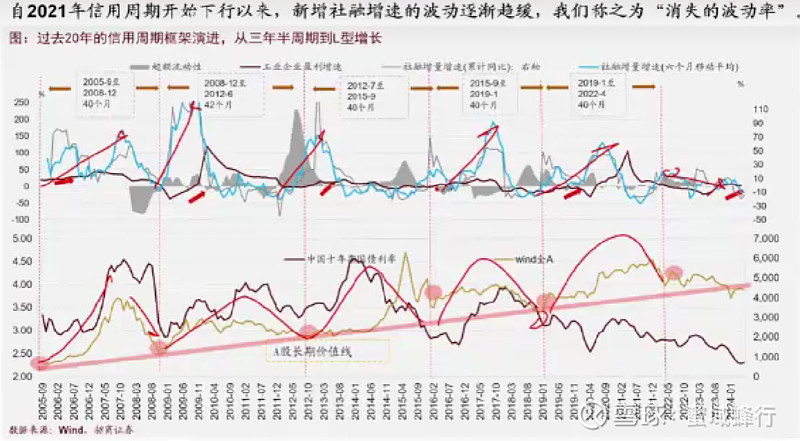

随着社会杠杆率的提升,社融和货币逐渐不能反映经济基本面的好坏。到去杠杆阶段,这些指标失效,既不能体现经济基本面,也与股市脱钩。原因是:

1,社融中,借贷主体是地方政府,开发商等,他们借钱搞基建,搞房地产,这些带动经济上行。现在这些借贷主体忙着还债,拿到钱忙着补窟窿(政府运营,还债等),无法投资产生GDP。因此,社融和信贷指标就不能反映经济结构中向好的变化。但是,经济增速也不能坍塌,否则会陷入通缩、失业。中国就是中央政府发债托住原先有房地产和地方政府加起来的杠杆,让经济中投资的部分稳住。

2,过去机会多,谁都想借钱扩大再生产,央行货币紧一紧借钱就少一点投资就慢一点,松一松借钱就多一点投资就快一点。因此,货币政策很管用。但是,未来属于第五康波萧条期末期,全球投资机会都少,借钱也没地投。赚钱和产生现金流持续分红被资金青睐。

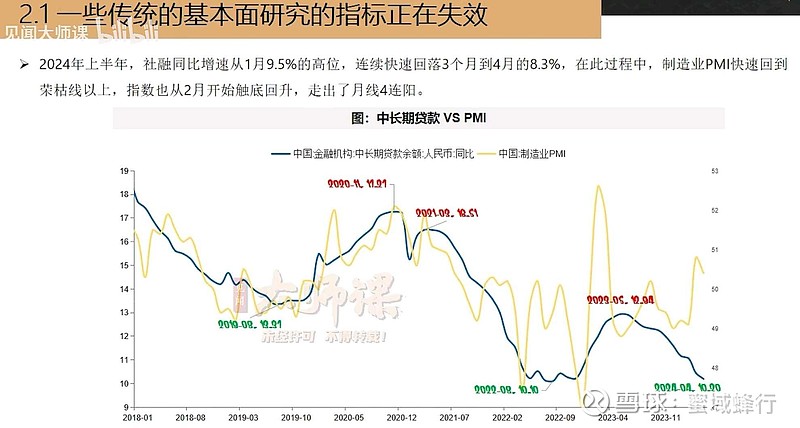

2021年以前中国有明显的三年半信贷周期与经济和股市正相关。只要社融增加,企业盈利就边际改善,股票市场就上涨。但是2021年以后,信贷周期下行再也没有起来。

新的经济情况下,社融增速稳定下来就好。

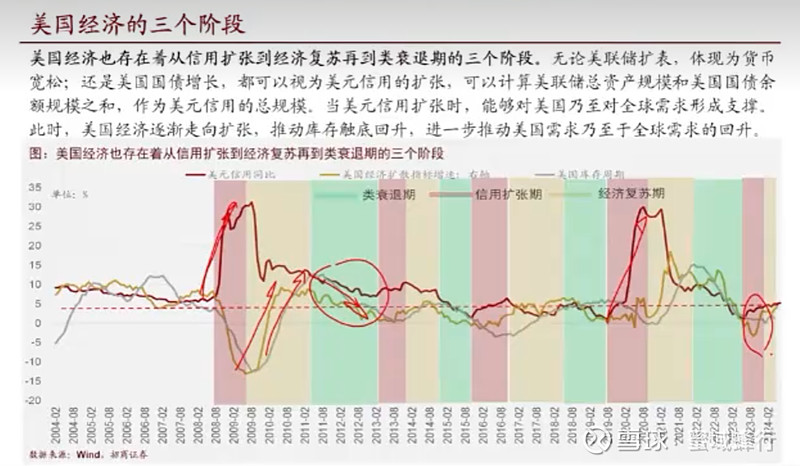

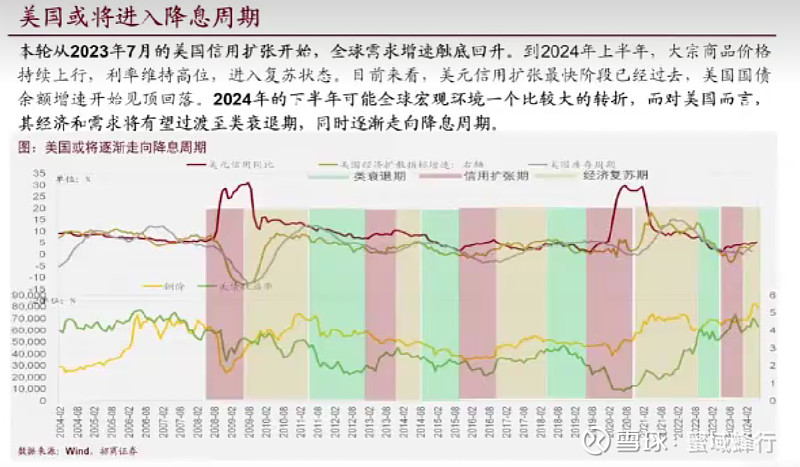

3、2008年以来,美国频繁使用财政和货币政策刺激经济。美国信用=美联储负债+美国财政赤字,美国经济倒是可以用信用扩张去解释。美国信用扩张将冲高回落,2024年下半年,经济与需求转弱。不过,美国信用扩张的药可能不会停,会降息,用货币政策继续信用扩张。

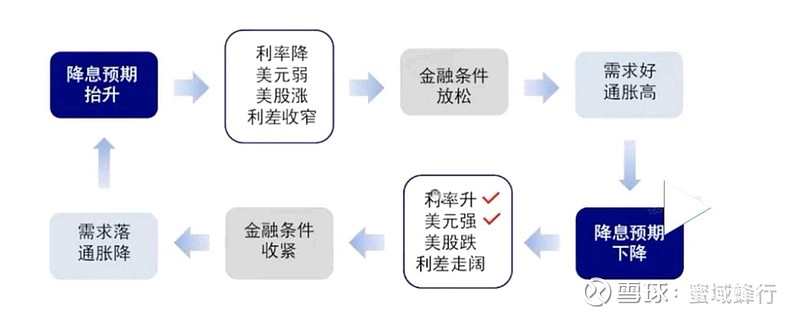

加杠杆阶段,利率调节信贷有个传导过程,中金刘刚称为利率反身性。利率与投资回报相当时,利率调整效率很高。

1,利率降-股票涨-大宗涨-利率升-股票跌-大宗跌

道理与美林时钟一样。利率降企业成本降利润升,生产扩张,买原材料增加,大宗涨,引起通胀,就升利率控制,企业成本增加利润降低,股票就跌,收缩生产,买原材料减少,大宗跌。周而复始。这个传导需要一个过程。某一个时间切片可能利率升股票跌而大宗还没来得及跌。

2,市场实际利率(=十债利率-GDP平减指数,可理解为市场交易的实际利率)与自然利率(通胀缺口和产出缺口为0时的实际利率,就是说在这个理想利息下,生产与需求刚刚好匹配,不会有任何通胀影响。这个利率就是经济基本面需要和可承受的理想利率)相当的时候,信贷对利率就特别敏感。相对利率=实际利率-自然利率,相对利率>0,压制信贷扩张,反之,刺激信贷扩张。

譬如,美国住房出租回报率是7%,房贷利率在6.9%可能买房加杠杆就立刻上升,如果是7.1%,买房行为就立刻减少。

中国目前是相对利率大于0很多,所以虽降息,其实还是压制信贷扩张的。而美国市场相对利率在0上下徘徊,市场稍微对降息乐观一些,经济基本面就向好,美联储就预期不降息甚至加息以控制通胀,反之亦然。所以美国总在交易降息-经济超预期-交易加息-经济不及预期之间摆动。

居民提前还贷:

房贷利率(LPR)与长期国债(30年国债)利差走阔,居民部门取存款和理财产品提前还贷。

禁止贴息:

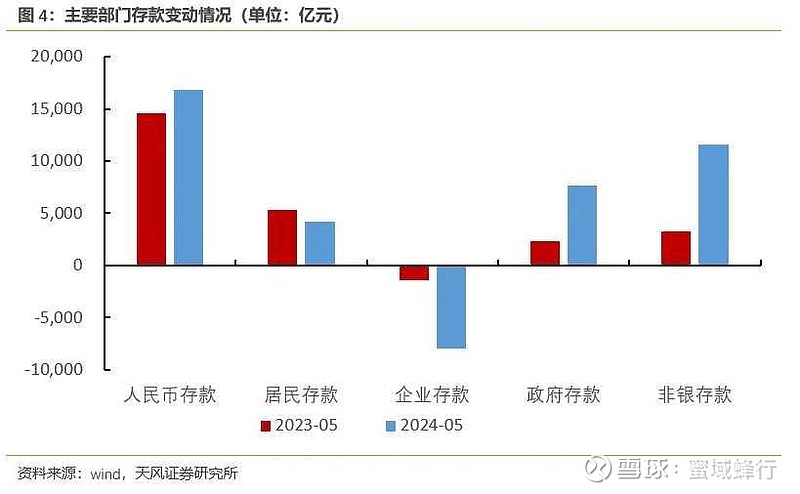

银行贴息,企业把M2里的中长期存款搬到M1的活期里,活期利息加银行贴息更划算。禁止银行手工贴息后,这些M1里套利的企业活期存款要么回归M2里的中长期存款,要么买货币基金和债券基金提升收益。

企业活期利息逆势上涨,原因是银行为完成业绩手工贴息。手工贴息的规模,可能在15-20万亿。

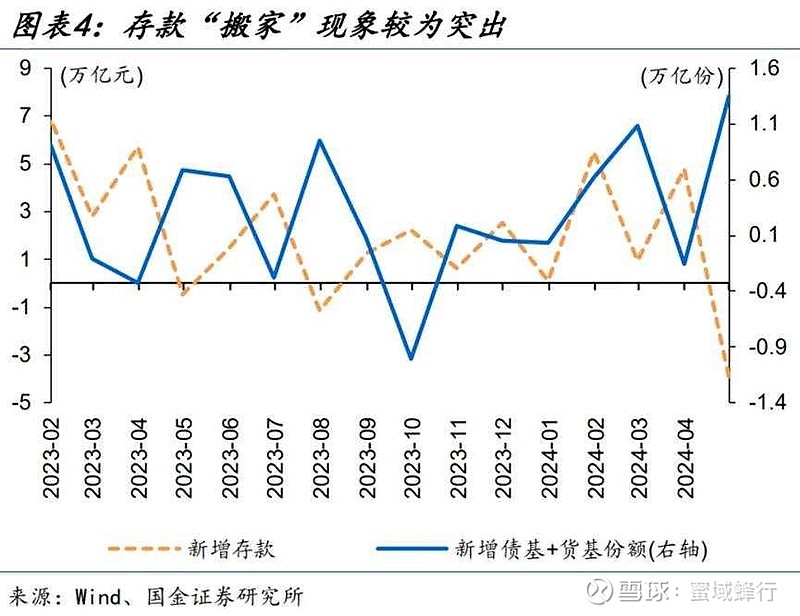

手工贴息被制止后,企业活期存款规模暴跌,货基+债基规模暴涨,原因是企业活期从手工贴息的活期存款搬家到货基和债基理财。

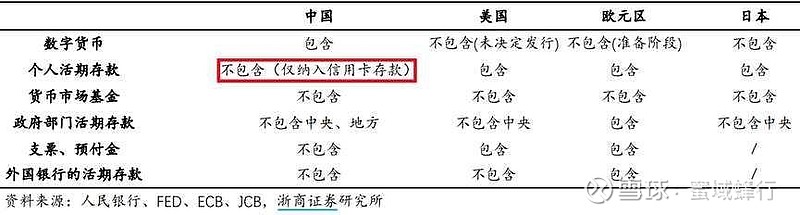

中国M1不含货基和债基理财,也不含居民活期。

4月和5月份手工贴息存款合计净减少4.1万亿,同比少增2.9万亿。另外,做手工贴息薅银行羊毛的活期存款来源于超低利息的经营贷,就是企业贷出低息经营贷反手存活期享受银行贴息的高息活期存款。手工贴息制止后,这个虚假经营贷款和企业活期存款就不存在了,这导致M1增速的大幅回落,M2也回落。