关于美债

1、双线资本CEO Jeffrey Gundlach

(1)不能通过借债实现繁荣。

2024年,美国联邦赤字率(=联邦赤字/GDP)超过6%,拜登政府预测2025年赤字率是6.1%。实际数字或更高。

从历史数据看,衰退会使赤字率增加约4%。这个增加值也在增加。最近三次衰退中,赤字率增加了9%,平均是6%。

美国现在连滞涨都还不到,因为1.6%的GDP虽然不是很高,但是肯定不是萎缩。而且2024年第二季度4%。通胀率水平是3.5%。住房通胀,租房通胀会下降很快。但是,几年后,当衰退来临时,联邦赤字率将可能上升到12%。

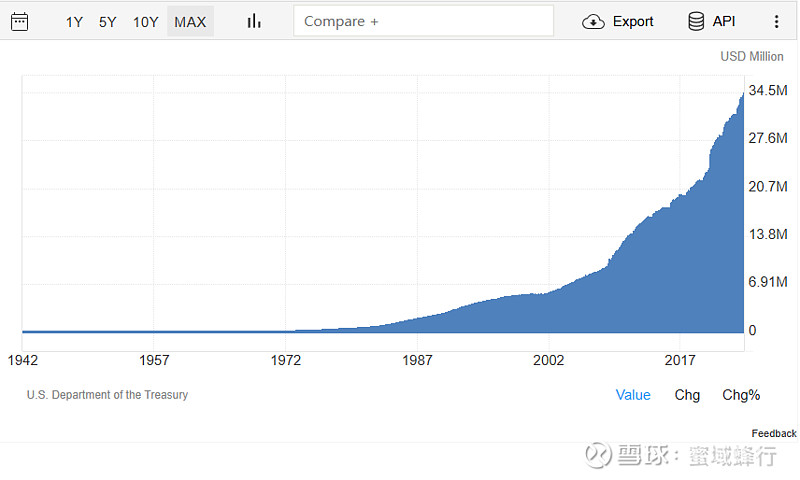

未来三年有17万亿0.25%到1%票息的美债到期,而这些债券不可能以0.25%利率而是4%到5%的票息重新发行。

经济衰退+12%于GDP的债务+4%以上的票息,会使得美国面临全面危机,那时美国不得不削减或重组社会保障福利。美国国会预算办公室假定4%赤字率+3%票息+没有衰退,到2034年社会保障福利就发不出了。但是,2032年美国不衰退的可能性很小,利率和赤字率远高于CBO的假设,所以估计2028年,社会保障就无法支付。

如果社会保障福利无法支付,美国国债就得面临债务重组。无外乎三种重组方式:不偿还任何外国人;取消所有债务;2%以上票息降为2%。

美国政府会力图让人们相信这种处置是一次性的,不会有下次。但是,美国这代人可能再也无法借钱了,而美国政府也不得不保持预算平衡。

(2)美国现在与1968年相似。动乱在各处爆发,只不过1968年,人们愤怒的是被迫去越南打仗,而本次是抗议世界的糟糕。尤其是大学生,花了学费却没有毕业典礼和就职岗位。15年前,政府在65岁,75岁以上的人的投资就已经是投资于25岁以下人员的7倍以上,现在更糟糕。国家应该投资未来和对未来有贡献的人。

2、贝莱德全球固收CIO Rick Rieder

(1)美国高通胀的原因可能恰恰是高联邦利率,美联储降息可能反而降低通货膨胀。

美联储发债加息使得财富从政府转移到私营部门。企业和居民部门是债权人而非债务人。中高收入家庭和坐拥大量现金的企业从高利率上获益。这些人会把钱花在服务业上,推升服务业价格。这使得美联储提升利率不仅没有降低通胀,反而提升通胀。

但是低收入家庭靠借贷生活,譬如信用卡,学生贷款,汽车贷款。他们的家庭支出却因高利息而在增长,生活遭受高息实质影响。

3、Citadel城堡基金格里芬

(1)美债危机随时降临

金融市场会波澜不惊的运行,直到灾难发生。市场在发生灾难前一般不给与参与者很多警告信号。1987年股灾就是很好的案例。1987年10月19日,中东有一场小冲突,没有造成什么后果,没有什么大新闻,但是股市下跌20%+。许多金融机构要靠政府救助继续生存。这些就只在一天内发生。

美国债务危机也可能发生在一个普通的日子,譬如,财政部发行国债的拍卖会失败,市场开始恐慌,国债市场崩溃。那时,即便政府很快干预,也因为它是在市场危机的压力下做的干预,反而会导致更多的市场恐慌。

关于美股

1、Traderade创始人Mayhem

(1)美国长期国债不如公共事业企业风险收益比好。

美国低通胀年代已经过去,高通胀和高利率为会长期维持。美国国债长端需求减少会成为常态,中日德新增美债很少,中国抛售美债,日本因自身货币问题抛售美债。过去17年,美联储是美债最大买家,但是现在却不是,美联储的这种变化对国债利率的影响是很大的,未来他们不得不放松量化紧缩,重新放水买美债。现在他们不这么做是因为美国政府对财政支出不负责任,没人关心预算平衡,放任债务增长,

美国国债市场充满虚假反弹,吸引人们进入。持有美国长债不如持有公共事业这样的股票,因为他们基本面支持支付高票息。

2、宏观策略师Jim Bianco

(1)上市公司回购股票的资金是借来的(他其实说所有资金都是),上市公司发债回购股票。这说明这些公司认为美国现行利率不高,对经济增长没啥限制。他们愿意以这个利率借钱回购股票,因为他们认为会赚更多。

(2)美国硬经济数据(如零售,薪酬,耐用品)横盘,软经济数据(如消费者信心指数,PMI)走弱。但是软经济数据因人而异,因政治立场而异,并不反应经济真实情况。

3、高盛首席美股策略师

(1)2024年美股震荡

考虑基本面,经济3%增长,盈利8%增长,PE21估值处于高位,结合市场流动性,高盛认为标普年底目标点位5200,现在到年底震荡。

关于汇率

1、《货币战争》作者James Rickards

(1)1981-1982年严重衰退,美债利率飙升到20%,把通胀于1983年压低到略高于3%。然后经济强劲增长,1983-1986,美国GDP年复合增长率到16%。

美元在1985年达到新高。美国跟德国和日本达成协议,让美元有序贬值,1987年,美元汇率足够低,各国维持到2010年。

2010年全球金融危机打破了汇率稳定,G7开会合作设定新汇率,让美元轻微贬值。如果哪个国家不合作实现这个新汇率,让自己国家货币贬值获取更多出口,美国将设置关税进行制裁,就像当初针对日本。美国就是这么拯救自己的汽车产业的。

也就是说其他国家要么加入美元货币俱乐部,要么被制裁。他认为,加入美元俱乐部,合作协商维护美国的汇率目标是结束货币战争,而不是开启货币战争。美国用货币俱乐部胡萝卜+加征关税的大棒子策略,赢家是在美国投资和就业的人,输家是押注中国和从美国撤资的人。

2、桥水联席CIO

(1)美元坚挺的原因是所有国家的离岸资金的80%都流向美国,这不是每个人喜欢美国,而是美债和美股相较于其他国家表现更好,全球没有其他更好的可投资产。

(2)以前是央行投美国债券为主,现在是民间资本投美股,美债次之。以前央行买美债不计较收益率,购买美债主要是为了压低本国货币汇率,利于出口。以后发行美债,不管何种利率,都必须看民间资本的需求,民间资本是否愿意在那样的利率下购买美债。由于美国人口老龄化,还有巨额赤字,美债需要竞争才能获得资金青睐。

(2)如果特朗普当选,更高的关税会让美元更加强势,因为缩小了贸易逆差,却没有减少购买这些金融资产的跨国资本的欲望。

3、诺贝尔经济学奖得主Paul Krugman

(1)拜登连任,大幅财政刺激是不可能的。特朗普连任,他表示不希望美联储保持独立,会通过印钱获得政治利益,会实行无资金支持的减税计划,会加关税可能导致通胀。

关于中国

1、橡树资本创始人霍华德.马克思

(1)当需求是由资金创造的时候,要小心。投资不良贷款需要抵押物。

理解:譬如房地产,正常是居住创造需求,但过量资金涌向房地产,超过居住的需求便由资金创造创造出来,房地产便具有了金融属性,成为金融投资品。这就好像脱离股价脱离价值,会回归,虽然可能耗时很长,但是回归不会不来。

2、和玉资本合伙人Ben Harburg

(1)中国不是消费弱,而是物价低。因为中国采购经理人指数不算太差。真实消费量不低,但是物价低,导致消费数据不好。

3、铭基国际投资CIO,Matthews Asia Funds CIO

(1)中国现在是内需经济逻辑,净出口只占GDP的2%。2023年,净出口拖累经济增长,80%的GDP增长来自于消费。相较于出口,更应关注中国国内私营部门和消费回归正轨。

关于中美贸易战

1、前美国国防部情报官员

(1)美国对中国产电车加征关税主要是传递信息:

担心中国通过出口拉动经济增长。产能过剩只是说辞,加税只是提前表态以阻止中国倾销产品。拜登政府希望确保美国供应链充分多元化,不过度依赖中国。

但是,实际上,中国出口美国的电动汽车很少。而且,中国电动汽车并没有大量产能过剩。电池和矿产资源是美国需要的,也是没有能力生产的,短期内没办法摆脱从中国进口。要向拜托中国电动汽车,美国必须以更快的速度在国内或与自己的盟友大量投资采矿和矿物处理。

2、铭基国际投资CIO,Matthews Asia Funds CIO

(1)不管谁当选下一任总统,中美关系都会是下坡路。美国会持续扩大出口管制,加征关税。拜登政府说这么做不是遏制中国发展,而是专注国家安全。拜登政府针对华为消费电子产品,撤销英特尔、高通等的对华出口许可证。这对美国公司的打击会大于中国公司。华为有了应对方案。历史证明,美国打击中国科技只会推动中国创新成功。

3、宏观战略总监、金融学教授

(1)中国电动车不会造成欧美通缩

美国会通过关税、碳税、劳工保护等等方法给中国电动汽车设置障碍。美国和欧洲的汽车厂商不会躺平,会尽快制造自己的电动汽车。

中国一万元就能买的电动汽车的目标客户是新兴国家,如印尼、秘鲁、智利、巴西、巴基斯坦也会尽快成长,他们是把这些国家的小功率两轮车升级为中国电动汽车。并不是把5万元的特斯拉置换成1万元的中国电动车。