这是周金涛《涛动周期论》里《康波体系下的黄金价格》的学习笔记。

1、康波

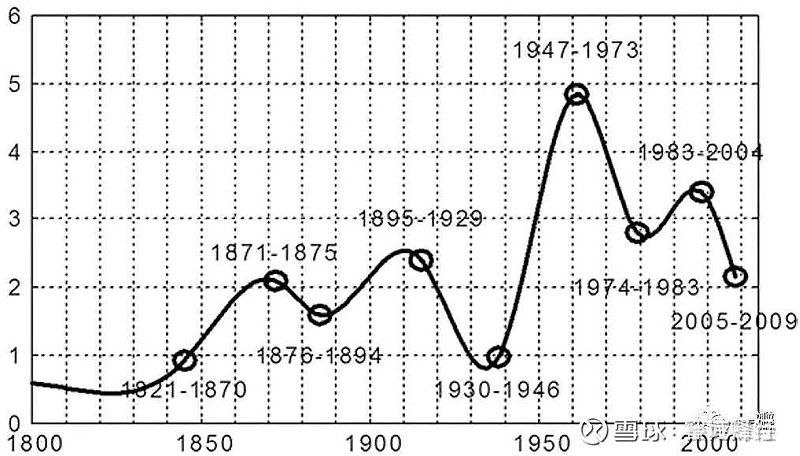

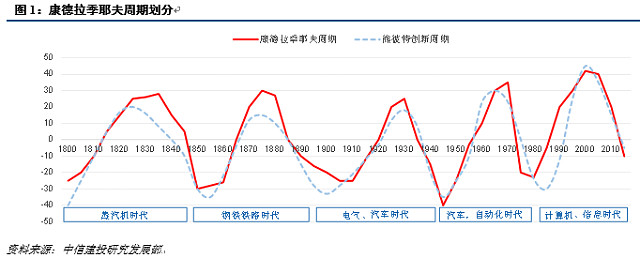

(1)康波是康德拉季耶夫用来描述经济增长的长期波动现象,周期一般是40年至60年。

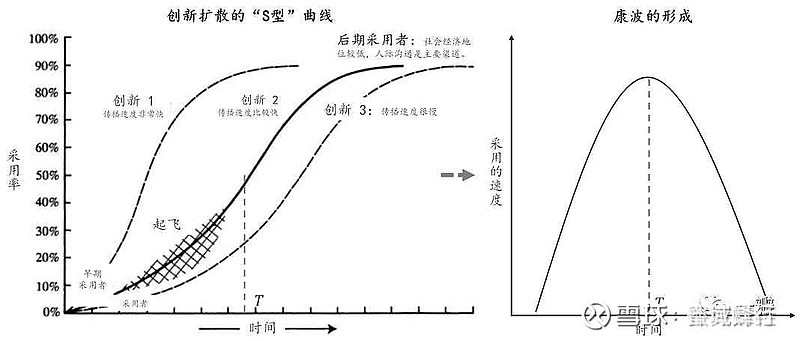

(2)熊彼特用创新扩散逻辑理解康波。

(3)对S型曲线(创新扩散曲线)求一阶导数,就得到了康波抛物线,纵轴变为创新被采用的速度。

2、现在处于第五次康波的萧条期。第五次康波:

1982年-1991年:(复苏)回升阶段

1991年-2004年:繁荣阶段,2004 年美国经济增长到达高点附近。

2005年-2019年:衰退阶段,出现与第四次康波衰退(1970 年附近)相同特征:2008年爆发的金融危机,世界经济结构问题,欧债危机,债务危机,产能过剩,人口老龄化,全球物价水平大幅波动、美元动荡,经济潜在增速的下滑,世界经济体相继进入负利率时代,凯恩斯主义的需求刺激失效,等等。2016年衰退向萧条的后半段,与之对应的是1929年“大萧条”前期(第三康波),70年代的原油供给冲击引发滞胀(第四康波)。

2019年之后:萧条阶段。(作者已经去世,其后继者划分)

3,金价的周期性波动只体现在康波运行中,康波周期的运行决定了黄金价格的根本走势。而金价在中、短周期内并没有明显的波动规律,其更大程度上是在跟随大宗商品周期的节奏而相对波动。

这其中的原因在于,黄金价格的走向受到包括黄金市场供需、通胀水平、货币汇率、经济预期和金融稳定等因素在内的直接或间接的影响,在经济系统正常运作时,黄金的定价机制始终保持相对稳定的状态。而只有当全球经济系统运行至特定阶段,市场信用和货币体系出现大幅动荡时,黄金的定价机制才会发生根本性的变化,此时金价将在货币信用对冲属性的释放下迎来超级行情。

中周期(商品产能周期)和短周期(库存周期)虽然对全球经济以及市场体系的运作存在显著的影响,但其冲击级别还不足以扭转黄金的定价机制。

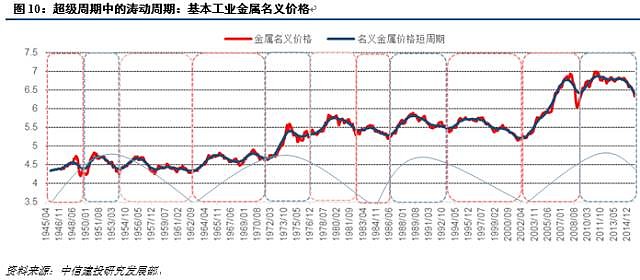

周期从长到短分三级:50-60年的康波长波,20-30年的商品产能周期,还有每个产能周期内部有三个涛动周期。

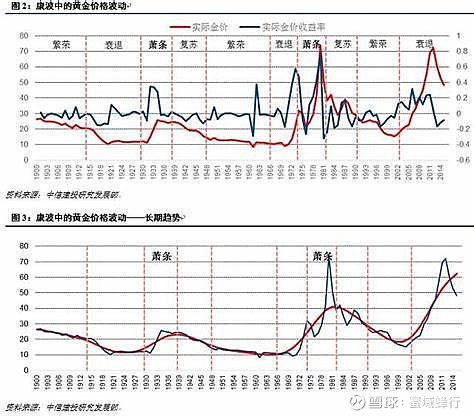

(1)长期:康波的复苏、繁荣以及衰退初期,黄金价格呈现出与其他商品相对平稳运行的状态。从康波周期的衰退晚期到萧条期,黄金资产在巨幅波动中将获取显著的超额收益。

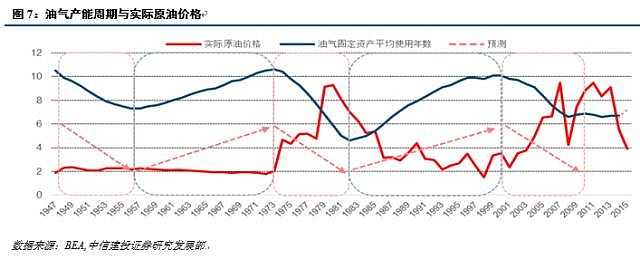

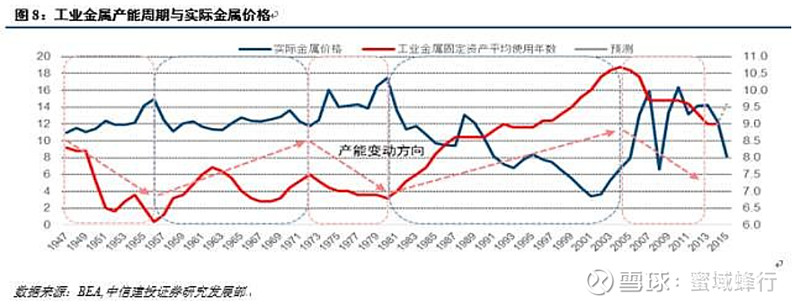

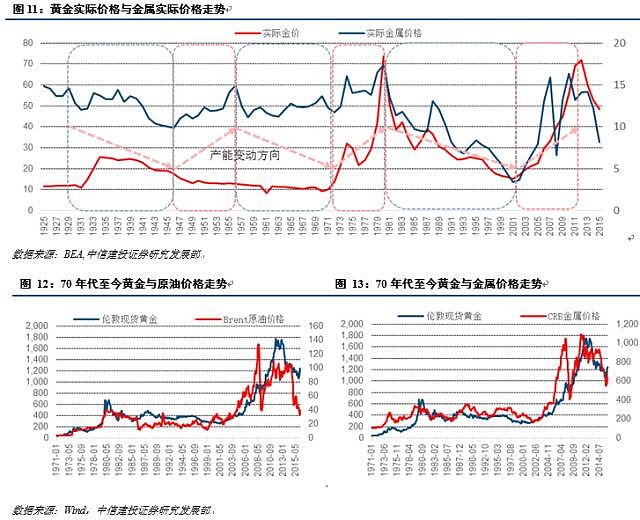

(2)中期:实际金价在中期的运行与以油气、工业金属为代表的商品产能周期的走势基本吻合。

大宗商品(如油气):产能周期是30年,与固定资产平均使用时间相当,包括10年产能上升期+20年产能下降期。产能周期到达高点附近后7-8年,商品价格剧烈下降,随后进入漫长的横盘期;

金属:产能周期是18-20年。

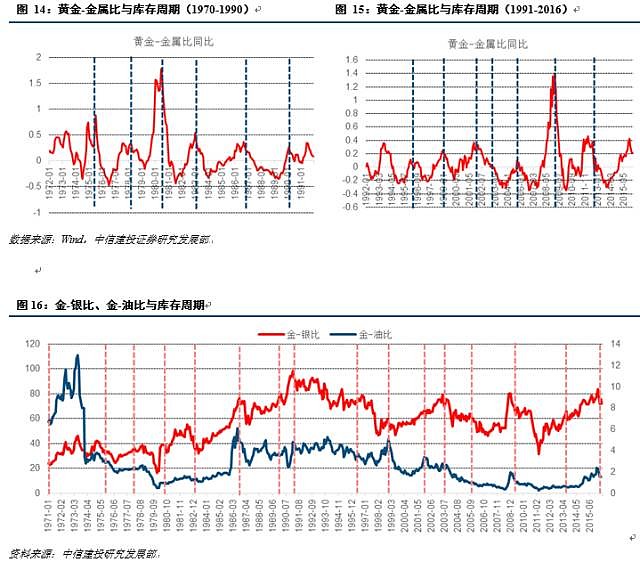

(3)短期:遵从库存周期,黄金-金属比在小周期层面的波动

4、长期,黄金的根本属性是信用对冲。包括实体信用和货币信用。金价走势是长波经济增长的反面,也是全球货币体系稳健程度的反向指标。(美国)实体经济增长格局和(美元)信用货币体系的稳固性是驱动黄金价格长期走势的两个根本因素。

(1)康波衰退后期走向萧条(2016年)时,黄金有很高的配置价值。从康波衰退晚期到萧条期,黄金表现出非常明显的超额。

进入康波衰退期后,金价波动幅度和频率加大,以此为起点,金价进入长期牛市,并在衰退期达到高点。

(2)在康波复苏、繁荣、衰退早期,名义金价相对于金属、农产品和股票,平稳运行。黄金实际收益率(扣除物价水平)下行,金价上涨速度<物价水平,持有黄金可能无法保值,原因是增长强劲的实体经济有更好的投资回报。

5、中期,长期走势上仍然服从于长波形态的前提下,中期黄金的商品属性得到释放,在商品属性的驱动下,黄金价格按照商品产能周期的规律运行,在商品产能周期的10年上行期中,实际金价步入上升通道,而在产能周期的20年下行期,实际金价则趋于震荡走低。

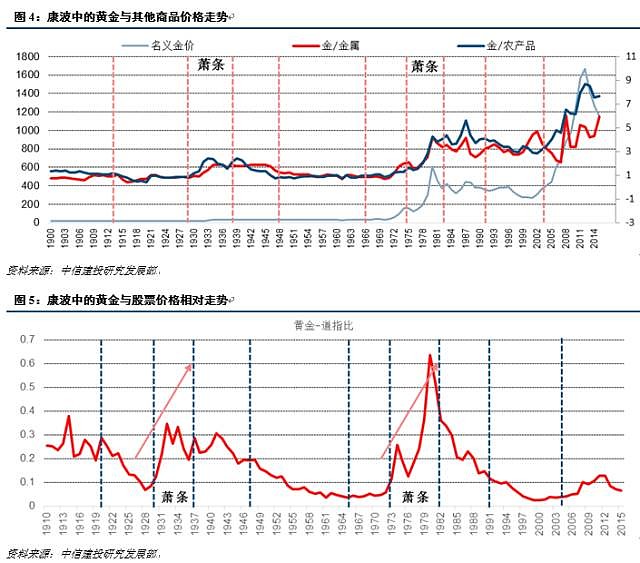

尤其是在长波复苏和繁荣期,黄金-金属、黄金-农产品相对价格基本围绕一固定中枢平稳运行。金油价格比在10-15之间波动。金铜价格比是3.2。黄金与原油、金属等大宗商品价格的基本变动趋势吻合,只是在波段方面表现出相对于大宗商品的滞后特性。

6、短期,黄金的走势在更大程度上依然服从长波周期和商品产能周期,短经济周期对黄金价格产生的直接影响并不显著,但仍然在库存周期层面,与库存周期严格反向波动,就是说,黄金(代表风险资产)在库存周期上行期(实体需求复苏、通胀水平抬升和风险偏好修复)的表现要弱于金属(代表工业需求),而在下行期的表现则强于金属。

7、叠加长波周期与大宗商品产能周期,与70年代造就的黄金超级牛市不同,第五轮康波萧条期处于大宗商品产能周期的下行阶段,因此在本轮萧条期中,黄金资产的绝对收益将可能由于缺乏持续通胀预期的购买力因素的支撑而遭到削弱。

相较而言,黄金价格在30年代大萧条期间的表现与本轮长波萧条更具可比性,那是也于长波衰退转萧条叠加商品产能周期下行。

8、康波衰退走向萧条的过程并不是一蹴而就的,在长波走向萧条的过程中,库存周期中会有阶段性的经济企稳和价格修复,此阶段黄金会有短周期低点。

结论:

1、在衰退前期配置黄金。

2、萧条期黄金长牛中利用库存周期做长逆短。

3、在萧条期到复苏期转换时,卖出黄金。

突然想起熵增定律:

在一个孤立系统里,如果没有外力做功,其总混乱度(熵)会不断增大。薛定谔在《生命是什么》中说:“人活着就是在对抗熵增定律,生命以负熵为生。”

黄金就是定价“人对抗熵增的成果的”,就是说定价“熵增”的。

社会与经济的迷茫混乱,说明人对抗能力弱,没有找到有效增长的强大力量去对抗经济和社会的混乱,黄金就涨。当人找到力量对抗混乱时,黄金跌。

为全球贸易提供流动性的美元出问题以后,在新的货币格局出现以前,黄金充当稳定剂。它支持货币格局的新旧转换。