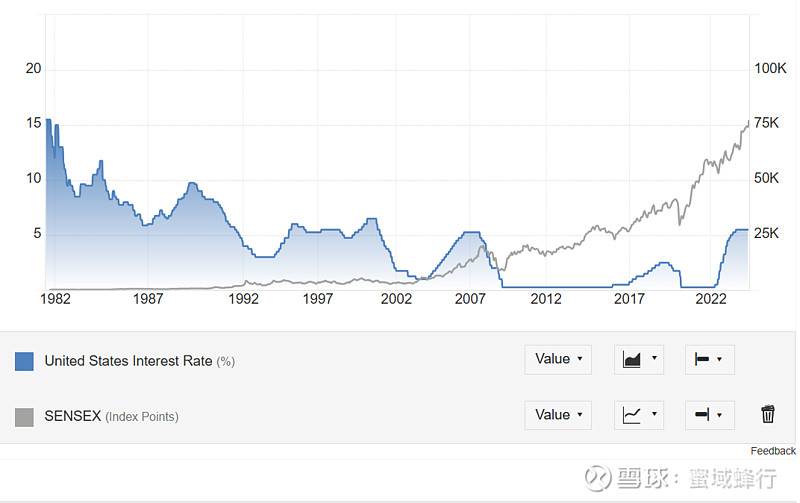

总体上,除中国A和H以外,其他主要国家的股市都呈现美联储加息涨降息跌,降息完成以后涨的态势。中国2019年以后反向了,加息跌降息涨。港股追随A股。

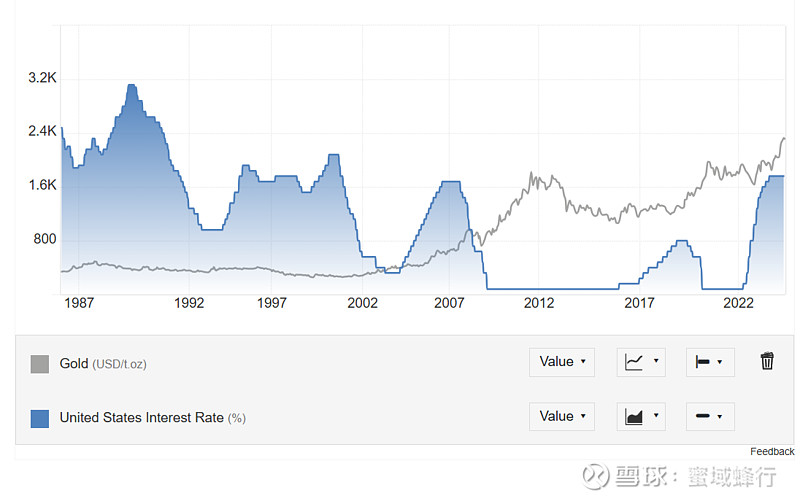

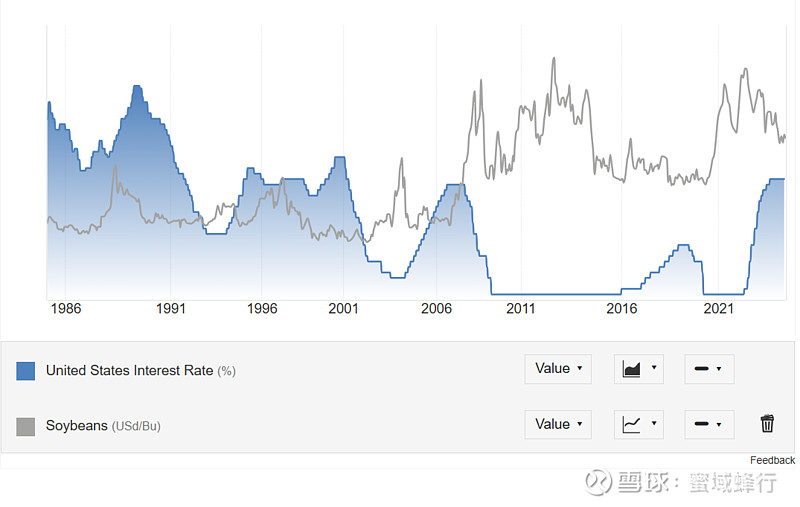

商品上,黄金是加息和降息期间都涨,但是升降息完成以后会调整。大豆跟升降息没关系。其余总体上也是加息涨降低跌,降息完成以后涨的态势。

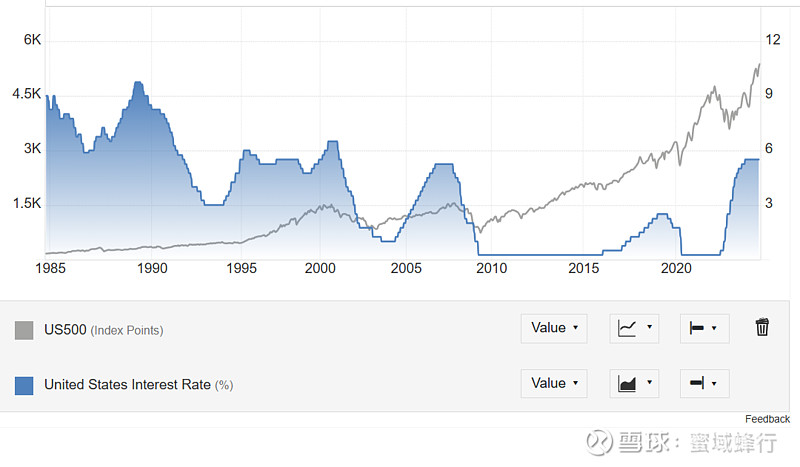

1、股市:美股是加息涨降息跌,纳斯达克指数有可能独立,可能因为科技有独立动力。AH股也有可能独立,可能主要看经济面。

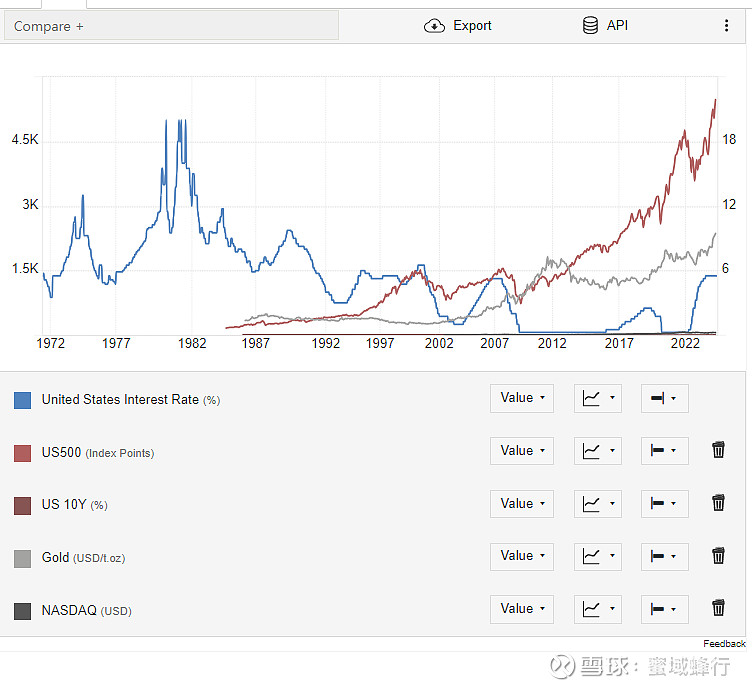

(1)标普500:加息涨降息跌,降息完成低息维持一段后涨。如2007-2015这段中,2009.3前股市跌,但是红利股和大盘股抗跌/逆势涨;2009.3后,股市企稳回升,成长股和小盘股更好。

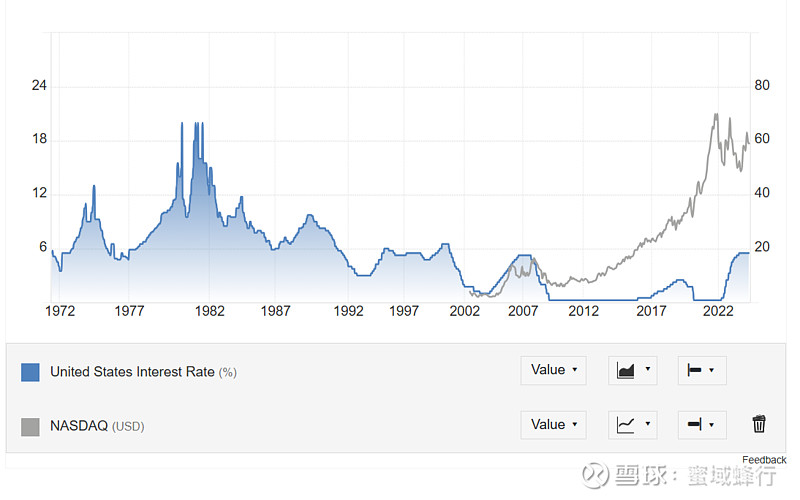

(2)纳斯达克:大体加息涨,降息跌,降息完成就涨。但是匹配度不如标普500,加息途中有宽幅震荡,降息途中而不是等降息完成可能就涨。

(3)A股:以前加息涨降息跌,降息完成涨。2015年以后,是加息宽幅震荡。2019年以后开始反向,加息跌降息涨,降息完成跌。这可能反应了中国逐渐与美国脱钩相关。

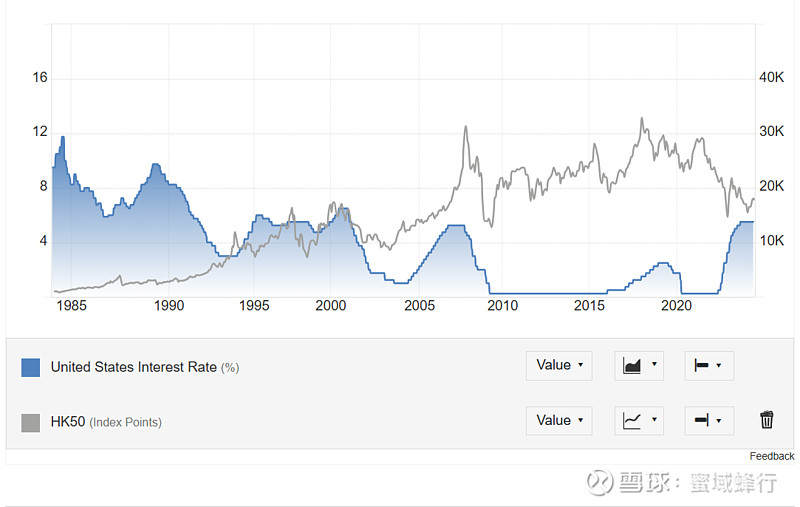

(4)港股:以前加息涨降息跌,跌完就涨。后来加息跌降息涨。可能是因为尽管流动性承压,但是经济因素取决于中国大陆。

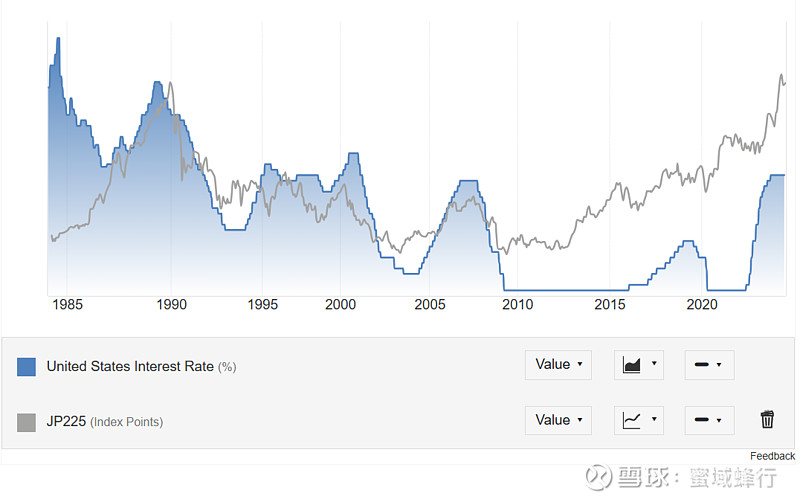

(5)日经:基本上是加息涨降息跌,但是降息完不一定涨,横盘比较多。从2010年以后跟随美元利率没有以前紧。加息中以后先跌后涨,降息中先涨后跌。

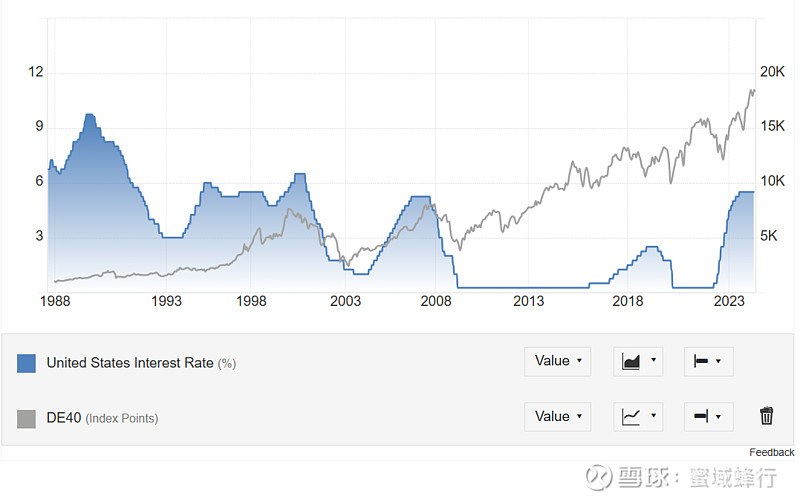

(6)德国股市:加息涨降息跌,降息完成就涨。从2018年以后跟随美元利率没有以前紧。加息中以后先跌后涨,降息中先涨后跌。

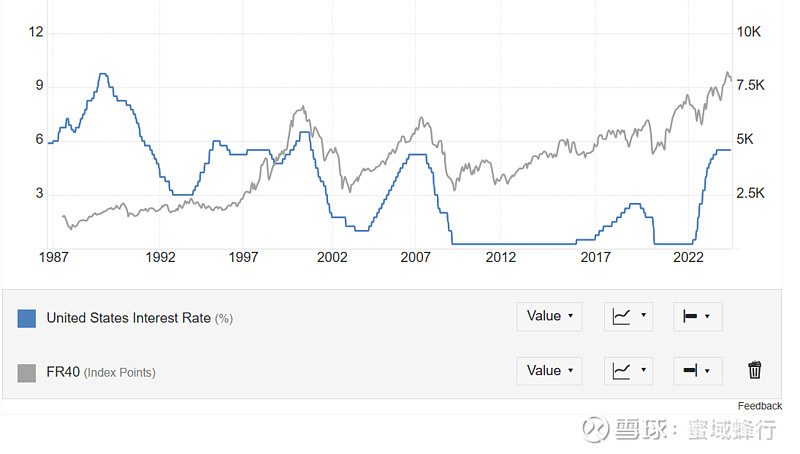

(7)法国股市:加息涨降息跌,降息完成就涨。很完美的跟随美元利率。

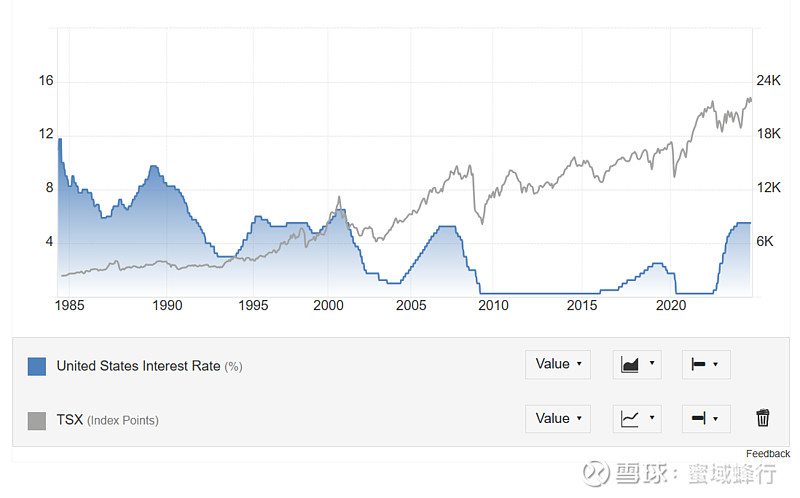

(8)加拿大股市:加息涨降息跌,降息完成就涨。很完美的跟随美元利率。

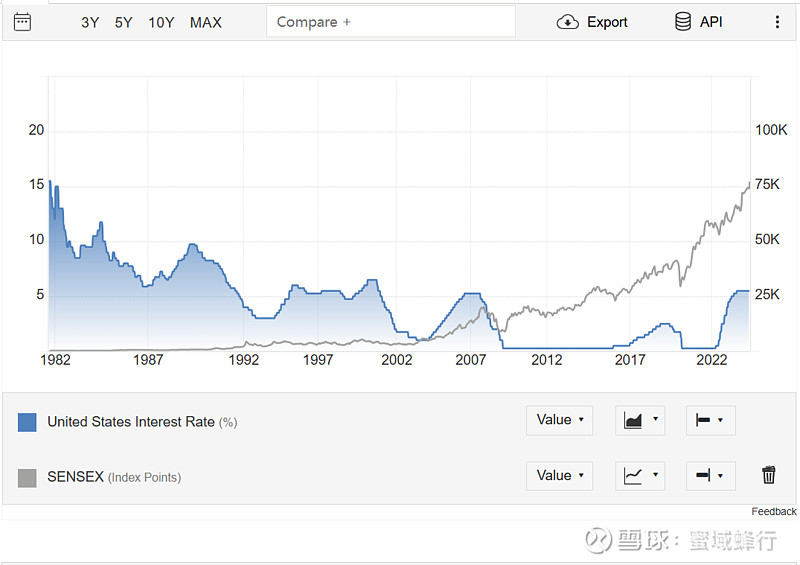

(9)印度股市:2008年以前走出特立独行的走势,与美元利率毫无瓜葛,2008年以后,加息涨降息跌,降息完成就涨。很完美的跟随美元利率。

(10)越南股市:2008年以前走出特立独行的走势,与美元利率毫无瓜葛,2008年以后,加息涨降息跌,降息完成就涨。很完美的跟随美元利率。

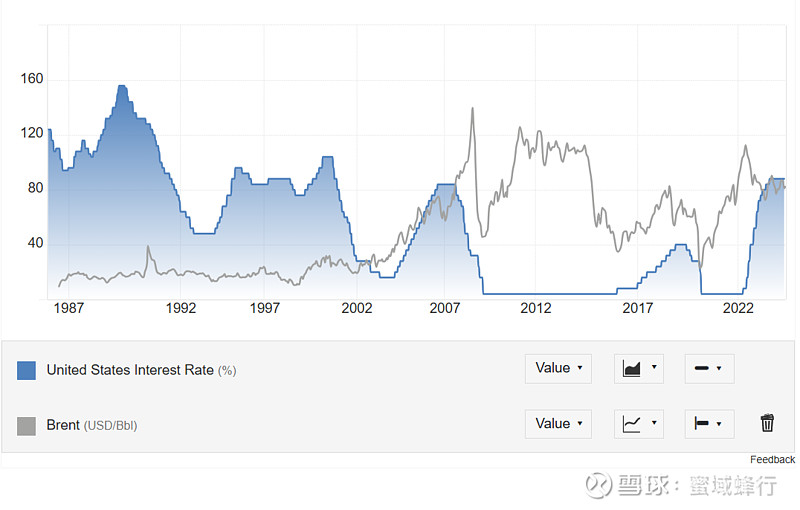

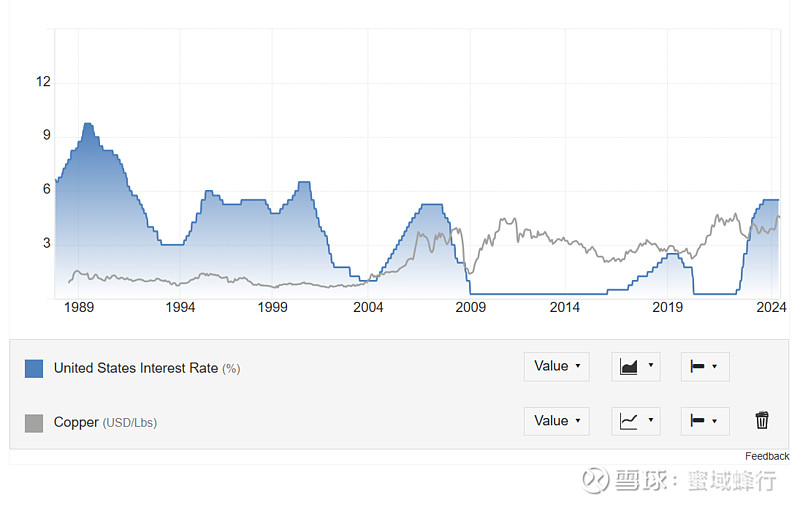

2、商品:总体上加息上涨,降息下跌,跌完就涨。可能因为加息意味着经济过热,降息意味着经济衰退。经济好坏决定对大宗商品的需求。但是黄金和大豆不同,前者升降息途中都涨,升降息平稳后回调,后者独立走势。

(1)黄金:加息降息都涨,低息以后的前半段涨,低息以后的后半段,股市企稳回升以后回调或者震荡。

因为做多黄金=做多货币超发+做多恐惧,加息的原因是货币超发,降息期间又担心降息是因为经济要崩溃,所以降息降息期间都涨。但是加息降息完成以后,如果一切平稳运行,担忧就解除,反而横盘震荡或回调。

(2)大豆:似乎与升降息关联度不高。加息时上涨、下跌、横盘、震荡下跌都有。降息时下跌、横盘,上涨都有。

(3)原油:加息上涨,降息下跌,跌完就涨。可能因为加息意味着经济过热,降息意味着经济衰退。经济好坏决定对原油的需求。

(4)铜:加息上涨,降息下跌,跌完就涨。可能因为加息意味着经济过热,降息意味着经济衰退。经济好坏决定对铜的需求。

5、美国低利率时代资产表现

(1)2007年-2015年长达八年的低利率时代。

2007年下半年:爆发次贷危机,演变成金融危机,美国经济衰退,包括雷曼兄弟在内的四大银行倒闭。美林证券,贝尔斯登,花旗银行陷入困境。

快速降息阶段:2007年9月-2008年12月,15个月降息10次,联邦利率从5%-5.25%下调到0%-0.25%。

黄金和债券表现最优。黄金年化涨幅将近20%,债券年化7%。美元+美股+房子,下跌。

低利率前半段:2009年-2012年,短端利率到0,长短利率在高位,美联储买长债将利息打下来。

黄金价格领跑,利率债也不错。2009年和2010年黄金每年涨幅超过27%,2011年涨幅7%。利率债年化6%+。企业债频频暴雷

股票于2009年3月企稳回升。回升前,高股息和大盘股,价值股优,回升后,成长股,小盘股优。回升后,企业债收益好于利率债。

低利率后半段:2013年到2015年,表现最好的是美国股票,其次是美元汇率,房价也缓慢上升,不过没有到前高。

黄金表现最差,持续下跌三年。债券回报率因为利率低位,年化收益率只有1.6%。

6、日本低利率时代资产表现

二十世纪80-90年代,日本股市房市节节攀升。90年代初,日本政府挤股市和房市泡沫,日本物价和经济快速下跌,日本央行转向宽松。

快速降息阶段:1991年-1998年。1991.7-1995.9连续9次下调政策利率,从6.0%下调到0.5%。1998年亚洲金融危机,1999年,日本央行将无抵押银行隔夜拆借利率降到0,进入零利率时代。但是低利率没有刺激经济回升,1999年-2019年的20年时间,经济增速中枢是0.79%,CPI平均0.1%。

债券收益率最高,政府债年化收益率7.7%。

股票市场大幅度下挫,1991-1992.8日经225比1989年末跌去63%。

1991-1993,日本首都核心圈房价跌去64%。到2002年触底企稳。到2022年回到前高。其他区域房产没有超过前高。

零利率时代:1998年-2012年。

债券收益率放缓,年化2%。

日经225继续下跌,2009年在1992年基础上再下跌50%。

经济企稳回升阶段:2013年至今,安倍三支箭政策推动日本经济温和回升。日经指数开始后上涨。

股票收益率,房产收益率超过债券收益率。

低利率30年:国内高收益资产荒,日本人间接出海,做海外资产配置比例提升。2010年,海外投资占基金业的60%。海外主要投债券。