(文章只是瞎算,假设条件颇多,权当一乐,不必上纲上线😂)

(请勿作为投资决策,本人持有九毛九,未来3个交易日内无买卖计划)

(以及……搞咩,怎么还不开始回购?!)

九毛九从事的行业是中式正餐,主要客群是年轻消费者,因此在当前消费环境下处于不利地位:

1)性价比趋势下,人们使用简餐来代替部分正餐需求。

2)疫情结束以来餐饮竞争的陡然加剧。

3)年轻消费者呈现「脉冲式消费」和性价比追求。

这是疫情前增量社会阶段未曾出现的情况,一方面使得传统连锁品牌(如太二,怂)的模型无法完全适应这种趋势,另一方面也使得新型连锁品牌(如西塔)的模型能在极短速度内扩张全国。

在这种情况下,对九毛九未来1-3年的营收和净利润情况如何估算?

一、对未来一年(2024年)的估算

在2023年年报的分析文章中,我大致估算了九毛九2024年的(有效)营收:85亿左右,净利润是6.13亿。

业绩交流会后,我略微降低了利润预期,回到去年6亿左右的估算。如今,一季度结束,结合一季度的数据,这个数字可以再做微调,有效营收82亿左右,归母净利润6亿左右。

略微下降主要是降低了对怂的期望,赖美丽造成的亏损和那未大叔转让带来了营收下滑与加盟带来的营收增速模糊对抵,同时略微乐观估算了太二和怂的恢复情况,但没有计算山外面带来的增长和加盟模式对中后台造成的成本。

最终得出的结论依旧维持6亿±3%的净利润预期,成熟的餐饮是个稳定性很高的行业。

具体的计算方式如下(表述数据全部四舍五入):

【太二】

根据翻台率和单店营收假设,对578间存量太二门店的营收预估为948万元/间,年内新增107间(取管理层指引的平均值),按照1/3的门店营收预估。

合计营收预估为58亿,取20%OPM,估算门店净利润为11.6亿。

【怂】

在原有基础上调低预期,对62间存量怂门店的营收预估为2409万元/间,年内新增暂时按照35间计算,关店2间(24年管理层表示谨慎开店,意味着不一定能达到35间,按现在这个节奏,大概率到不了……),按照1/3的门店营收预估。

合计营收预估为16.86亿,取12%OPM,估算门店净利润为2.02亿。

【九毛九】

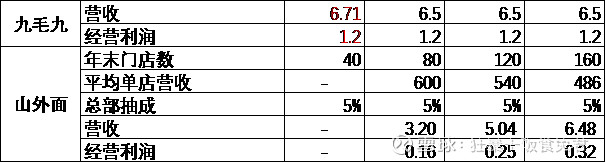

计算方式类似,预估门店营收872万元/间,品牌合计营收6.7亿,门店净利润1.2亿。

【剩余品牌】

保持谨慎,盈亏对抵。

【公司层面】

加总数据,得合计营收约81.77亿,店铺层面经营利润14.87亿。总部费用率及所得税扣减后得归母净利润5.95亿。

二、对未来三年(2025、2026)的估算

业绩预估的本质就是在假设经营存续的基础上,线性推算未来某个时刻企业能达到的状况。

但实际上,诚如管总所言,「你们都希望我讲确定性,可经营哪有确定的东西呢?」企业的发展是非线性的,经营的存续也是未知的。因此,一切估算都存在置信度问题。没有哪个企业或个人能够对企业的中期发展给出90%以上的置信度,管理层自己也不行。

当前,九毛九存在变量的因素主要有:

1)太二存量门店的存续与改善,增量门店的拓店计划,加盟所占的比例,加盟营收情况,未来商场的租金变化,品牌势能的衰减……

2)太二国际的发展状况,加密对翻台的影响。

3)怂火锅的转型与发展,增量门店的拓店计划,翻台率低迷的原因,管理层的应对……

4)赖美丽的转型与存续。

5)山外面的加盟情况,赛道成熟速度,品牌衰弱速度……

对这些问题的解答,或多或少地影响企业发展状况。通常,投资者只需要足够信赖管理层,对其中部分核心问题有自己的洞见即可。也正是因此,管理层的相性才显得重要,投资与自己相性不佳的管理层,投资者无法建立足够的信任,预测也会出现偏差。

这里尝试对九毛九2025年、2026年的经营状况做出预测:

【太二】

按照2027年完成1000间国内门店的中期指引,太二国内维持110间/年的速度略高些,就能够完成。

即2025年末达到780间,2026年末达到890间,2027年末突破1000间。此时海外门店数大概按照每年15-20间的速度增长,2025年末达到50间,2026年末达到65间,2027年末突破80间。

这其中,加盟数量未知,加盟盈利情况未知,单店营收情况变化未知。

假设2025年时,国内和海外的太二门店中10%的门店是加盟店,2026年为15%,2027年为20%。

则2025年时,太二国内门店直营700间,加盟80间;海外门店直营45间,加盟5间。

2026年时直营755间,加盟135间;海外门店直营55间,加盟10间。

2027年时直营800间,加盟200间;海外门店直营65间,加盟15间。

假设消费市场维持当前状况不变。

随着下沉门店的增加,平均单店营收稳步下降(海外门店数量的增长会延缓该趋势),2025年降为920万/间,2026年降为900万/间,2027年降为880万/间。

假设中,单店营收下降但开店预期不变。合理性在于1)单店营收下降是必然的,因为点位,因为下沉;2)在加盟模式走通后,中期目标的达成应当没有压力;3)只要单店营收仍然较高,开店行为能够较短时间内回本(200/176≈1.14年),依旧值得开下去。

假设直营门店的OPM有所上升,达到20%并维持。假设加盟门店的收益(加盟费摊销+供应链抽成+利润提点)为门店营收的5%。(后续待验证)

假设中,OPM保持不变。OP=营收-成本-费用,营收的下行连带着成本的减少和部分费用的下行,无法确认其关联变化,因此参考太二品牌OPM历史变动情况和管理层观点进行假设,此处可能存在不合理。

加盟方面,对供应链抽成5-8%,回到门店层面,仅影响营收的2-4%,加上一次性收入的加盟费和营收提点,合计按5%估算

年内新开门店的营收按照1/3的平均门店营收计算。

则2025年时,太二所有门店的合计营收为67.47亿元(加盟算入营收数据);合计经营利润为13.01亿元。

2026年时,合计营收为78.45亿元;合计经营利润为87.71亿元。

【怂】

一个事实是,若依旧维持3.0的翻台率,怂的营收情况是不合格的,其发展状况也是失败的。

因此假设怂能维持扩张,则必然需要提升翻台率。

当前3的翻台率,单店营收约为2000万元/间,考虑到长期存在的降价实际,可能还要再降低10%。这种经营情况显然是没有未来可言的。

假设翻台率提升至3.5,则怂的平均营收大约为2400万元/间。后续门店优化和品牌下滑模糊对抵,认为在2025-2026年间大致保持2400万元/间的营收水平。

假设2027年怂能达到300间,则怂要维持70间/年以上的开店速度。按照目前情况较难达成。

假设怂维持35间/年的速度开店,则2025年时,门店数量达到130间,2026年时165间,2027年时200间。

怂的OPM还有一定提升空间,按照2025年13%,2026年15%进行估算。

则2025年时,怂所有门店的合计营收为25.6亿元;合计经营利润为3.33亿元。

2026年时,合计营收为34亿元;合计经营利润为5.1亿元。

【九毛九】

九毛九的营收和利润,在2025-2026年统一按照6.5亿,1.2亿计算。

【山外面】

目前暂无山外面的相关数据可供参考。假设山外面在2025-2026年保持当前一半的热度,即3.5左右的翻台率,按40间/年的速度开店,且特许经营模式全部转化为加盟模式。

则2025年末山外面达到80间,2026年末达到120间。

根据管理层「18-24个月回本」的信息,假设20个月回本,成本设为100万,加盟商获利10%,即单店经营利润5*12=60万/年,营收600万/年。后续每年衰减10%(租金、人工等综合上涨)(假设单店面积200平,则坪效2500元/㎡·月)

总部抽成5%。

则2025年时山外面营收3.2亿元,经营利润0.16亿元;2026年时营收5.04亿元,经营利润0.25亿元。

【赖美丽】

鉴于赖美丽品牌创立至今持续亏损,且公司当前转型在舆论和销售上均较为负面,因此对赖美丽品牌2025-2026年业绩不做展望。

【公司层面】

加总可得,2025-2026年,九毛九集团的营收期望是102.77亿,123.99亿;经营利润期望是17.70亿,20.82亿。

未来2年,供应链折旧在营收中的占比减少,加盟模式额外增加中后台保障力量,可能存在降本增效、少数股东股权收回等情况,因此总部扣费和税费按10.5%、10%计算。

2025-2026年归母净利润为6.91亿,8.43亿。

【观点】

以上推测有2个假设条件必须满足,基本假设是,宏观消费有所恢复,若宏观环境持续低迷,则以上推测较难成立。管理层自己对2024年的经营情况估计也类似。下限的预估往往是没有下限。

重要假设是,怂火锅的销售回归正常化,即至少维持3.5的翻台,若是怂火锅失败,对九毛九集团的打击是明显的,对其归母净利润要再折价30-40%。

此外,这种线性预测的数据依赖于诸多其他假设条件,且为便于计算,对餐厅数、单店营收均采用了较为明显的取整算法,因此天然准确性不足。只能用于参考。

从结果来看:

1)在对未来谨慎偏乐观的估算之下,2024-2027年,九毛九净利润的增速为31.35%,16.10%,21.97%,15.63%,剔除2024年后的平均增速为18-19%。

2)在未来相当长的时间内,太二的经营利润依旧是九毛九盈利的主要组成部分,怂若能成功,则能成为公司利润的有效补充。

3)加盟生意能过拓展九毛九营收和利润的上限,但由于渠道抽成不高(暂时按5%计算,大致是2-4%的供应链+3%的提点),因此对利润的贡献并不显著,除非其超高速扩张。(后续加盟店开出后咨询扣点情况)。

4)当前,太二新开门店中出现外卖店等新店型,加上加盟的不确定性较大,对其未来发展的预估仅能作为模糊参考;太二4月份仅新开4家门店(含外卖店1家),怂1-4月合计仅新开4家门店,关闭2家门店,是否能完成今年开店目标存疑;因此,基于中期目标的估算方式同样仅能作为模糊参考。

5)利润敏gan于总部费用率,中后台的无序扩张会严重蚕食整体回报水平。门店层面的努力和总部努力同样重要。