目录

一、电子与光子/第一性原理4

(一)电子芯片历史回顾4

(二)摩尔定律4

(三)光子与电子在基本粒子属性上的比较4

(四)光子与电子在通信与计算领域的应用比较6

(五)结论8

二、数据中心内部-互联与计算9

(一)Ai革命及算力爆发9

(二)互联9

1、基本9

2、Ai巨头及全球领先的光互联公司9

3、互联技术路线及演进25

(三)计算26

1、英伟达下一代Ai芯片26

2、经典光计算27

3、量子计算31

(四)结论33

三、AI/数字经济与光子时代33

(一)传感-数据生产34

1、激光雷达34

2、生物传感34

(二)通信-数据传输36

1、卫星间激光通信36

2、全光网络36

(三)计算-数据处理37

(四)结论37

四、认识飞控-光子时代的阿斯麦37

(一)飞控做什么的?37

(二)飞控订单情况38

(三)如何证明其实力全球领先?41

(四)如何证明其可以在相当长的时间内保持全球领先性?41

(五)替代逻辑与市场空间41

(六)市占率42

(七)利润率42

(八)估值与估值方法42

(九)结论43

五、关于重组43

六、其他思考44

(一)全球Ai核心产业链与关键变化44

(二)如何破市场的“卷”?44

(三)关于估值的思考44

(四)关于对二级市场现状的一点观点45

(五)光模块、铜缆与CPO45

(六)R系列与CPO45

(七)关于GPT4o45

(九)预期差46

(十)时间点46

七、参考资料46

“如果我们能提供一个好的硅光子集成系统,我们可以解决人工智能能源效率和计算能力方面的关键问题。这将是一个新的范式转变。我们可能正处于一个新时代的开端”—台积电副总裁Douglas Yu

“硅光/CPO是我们半导体工业的未来,这是物理学家告诉我的”—台积电副总裁张晓强

一、电子与光子/第一性原理

(一)电子芯片历史回顾

量子力学基础理论-电子管-晶体管-集成电路-大规模集成电路-超大规模集成电路-英伟达B系列与苹果A18芯片-台积电A16技术(16埃米,纳米到埃米)

(二)摩尔定律

上述进步主要是遵循摩尔定律(芯片中晶体管密度每18个月左右翻一番)进行的,主要是晶圆代工关键核心设备光刻机的技术进步带来的。

但靠增加晶体管密度的摩尔定律一定会有个尽头,这个恰恰是开启芯片半导体的基础理论量子力学所限定的。量子力学的核心是不确定原理,这个与通常理解的“测量”无关,微观粒子运动在本质上就是不确定性的。那么,当我们的芯片制程从纳米时代进入到埃米时代的时候,我们已经十分接近到了摩尔定律的尽头,因为埃米是原子直径的级别,在这个微观级别上是量子力学不确定性原理统治的领域,只要量子力学成立,那么再先进的光刻机也无法搞定。我们目前还有些改进空间(伴随急剧上升的成本和良率问题),但已经无限接近于摩尔定律的尽头。

摩尔定律走到尽头,难道我们就束手无策了么?难道人类科技进步的水平就要被锁定了么?

还好我们有“光”。

(三)光子与电子在基本粒子属性上的比较

遇事不明问Kimi。

光子和电子是两种非常不同的基本粒子,它们在物理学中扮演着重要的角色。以下是一些比较它们的基本特性:

粒子类型:

光子:光子是电磁辐射的量子,是玻色子的一种。它们是无质量的粒子,总是以光速运动。

电子:电子是物质的基本组成部分之一,属于费米子。它们具有质量,并且是负电荷的携带者。

质量:

光子:光子没有静止质量,因此它们总是以光速((c \approx 3 \times 10^8 \text{ m/s}))运动。

电子:电子具有非零的质量,大约是 (9.109 \times 10^{-31} \text{ kg})。

电荷:

光子:光子是电中性的,即它们不带电荷。

电子:电子带有负电荷,其电荷量为基本电荷单位,大约是 (1.602 \times 10^{-19} \text{ C})。

自旋:

光子:光子的自旋为1。

电子:电子的自旋为1/2。

相互作用:

光子:光子通过电磁力与物质相互作用,它们可以被带电粒子(如电子)吸收或发射。

电子:电子通过电磁力与其他带电粒子相互作用,并且它们还参与到弱相互作用和强相互作用中。

稳定性:

光子:光子是稳定的,它们不会衰变。电子:电子也是稳定的,但在某些条件下,例如在β衰变过程中,它们可以被产生或消失。

在物质中的角色:

光子:光子在物质中传播,负责光和电磁辐射的传播。电子:电子是原子的一部分,存在于原子的外层,决定了物质的化学性质。

在量子力学中的角色:

光子:光子在量子力学中是量子场论的基础之一,与光和电磁现象相关。电子:电子是量子力学中的基本粒子之一,它们的量子行为解释了许多化学和物理现象。

这些比较点概述了光子和电子在物理学中的不同角色和特性。尽管它们都是基本粒子,但它们的性质和相互作用方式有着根本的不同。

(四)光子与电子在通信与计算领域的应用比较

同样遇事不明问Kimi。

在通信和计算领域,电子和光子各自扮演着独特的角色,并且它们在这些领域内的应用也有所不同。以下是电子和光子在通信和计算方面的一些比较:

通信

1. 传输媒介:

电子:在电子通信中,信息通常通过导线(如铜线)传输,电子在导线中流动来传递信号。

光子:在光通信中,信息通过光波传输,光子在光纤中传播来传递信号。

2. 速度:

电子:电子在导线中的传输速度受到导线材料、温度和电子的散射等因素的影响,通常低于光速。

光子:光子在光纤中的传输速度接近光速,这使得光通信具有非常高的传输速率。

3. 带宽:

电子:电子通信的带宽受到电子设备和传输介质的限制,通常低于光通信。

光子:光通信具有极高的带宽,可以同时传输大量数据。

4. 抗干扰性:

电子:电子信号容易受到电磁干扰,尤其是在长距离传输时。

光子:光信号对电磁干扰具有很好的抗性,传输更为稳定。

5. 能耗:

电子:电子通信设备可能需要较多的能量来驱动电子在导线中流动。

光子:光通信通常具有较低的能耗,特别是在长距离传输时。

计算

1. 计算元件:

电子:电子在计算中主要通过半导体器件(如晶体管)来实现逻辑门和存储单元的功能。

光子:光子计算是一种新兴技术,利用光子的特性来执行计算任务,如光学逻辑门和光子存储。

2. 速度和效率:

电子:电子计算设备的速度和效率受到电子迁移率和热效应的限制。

光子:光子计算理论上可以实现更快的速度和更高的效率,因为光子不携带电荷,不会产生热量。

3. 集成度:

电子:电子器件的尺寸已经接近物理极限,摩尔定律的增长速度正在放缓。

光子:光子器件理论上可以实现更高的集成度,因为光子波长的尺寸远小于电子器件的特征尺寸。

4. 应用领域:

电子:电子计算广泛应用于日常的计算机、智能手机、服务器等设备。

光子:光子计算目前还处于研究阶段,未来可能在特定领域(如大规模并行处理、量子计算等)发挥重要作用。

总结来说,电子和光子在通信和计算领域各有优势。电子通信技术成熟、应用广泛,而光通信则提供了高速、大带宽的解决方案。在计算领域,电子计算是目前的主流,但光子计算作为一种潜在的革命性技术,有望在未来解决一些电子计算面临的挑战。

本报告极其突兀、无聊同时占用大量篇幅的在报告开头列举光子和电子的粒子物理属性,以及由这些粒子基本物理属性演绎出的在通信和计算领域的应用比较,是特别安排的。因为投资中逻辑的不可证伪性是非常重要的,而我就是要把这种不可证伪性提升到基本物理学理论的高度。如果量子力学成立,那么本报告的基础逻辑就无法被证伪。

(五)结论

由于摩尔定律将到尽头以及光子和电子在基本粒子物理属性及应用比较,我们可以从第一性原理角度作出个结论,就是光子时代必然到来。

二、数据中心内部-互联与计算

(一)Ai革命及算力爆发

这部分不言自明,不再详细论述,下面英伟达走势图可完全说明问题。

(二)互联

1、基本

由于大模型参数的急剧扩大,需要越来越大的算力集群基础设施来支撑,因此互联技术在Ai算力中极为重要,不但在很大程度上影响了速度、带宽、延迟和能耗等指标,也关系着算力集群的大规模扩展甚至芯片架构的设计,同时由于互联技术进步的速度低于GPU等环节算力提升的幅度,成为了明显的瓶颈环节。

2、Ai巨头及全球领先的光互联公司

(1)英伟达

1)2022年OFC大会英伟达首席科学家Bill Dally关于硅光/CPO的演讲

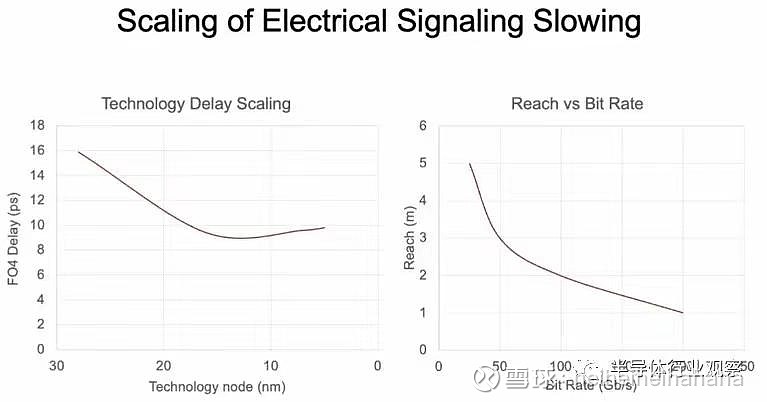

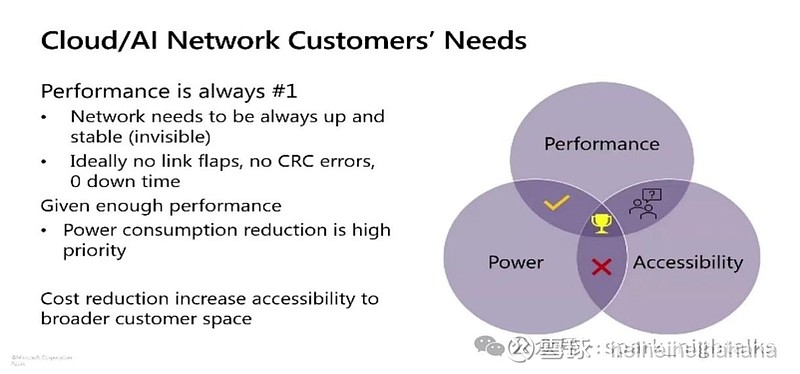

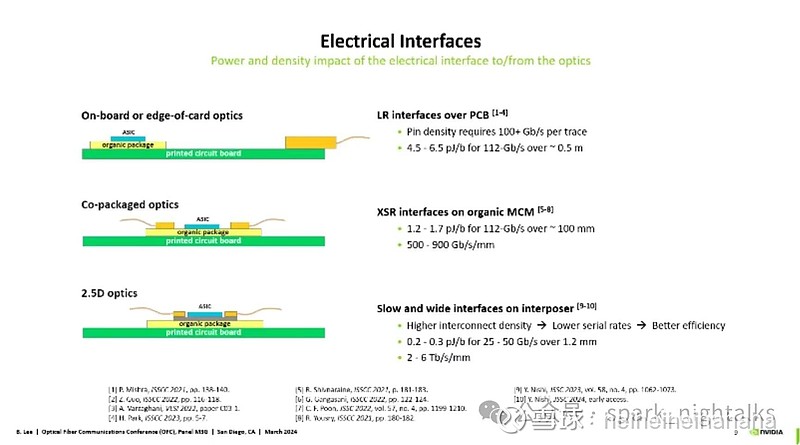

首先,电连接很快会遇到瓶颈,如下图:

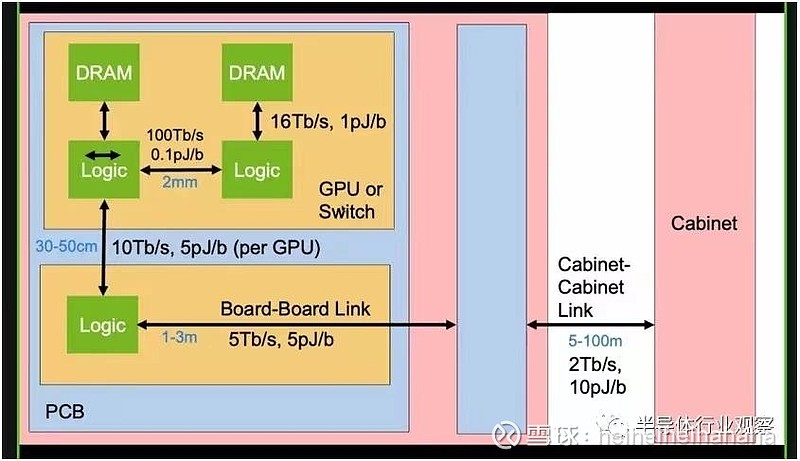

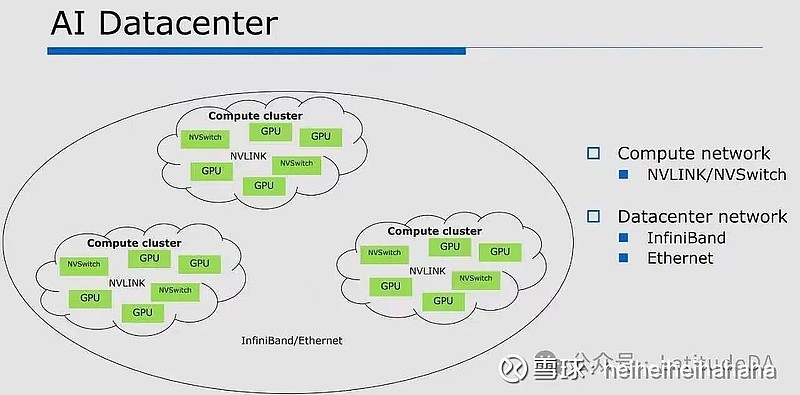

其次,让我们来看看互联的图景,如下图:

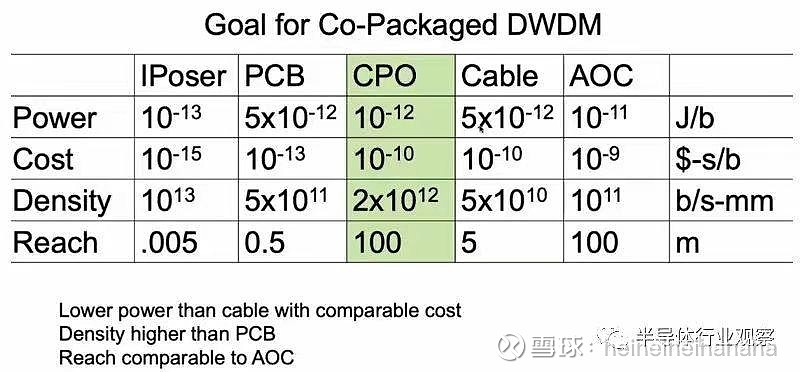

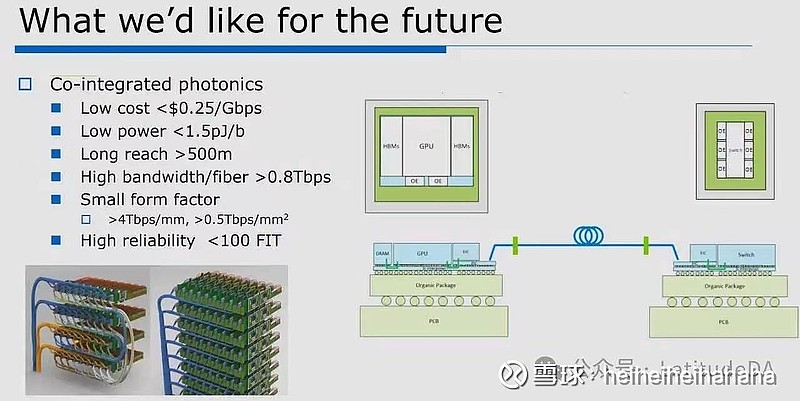

再次,看看各种互联方式的指标比较以及硅光/CPO的目标,如下图:

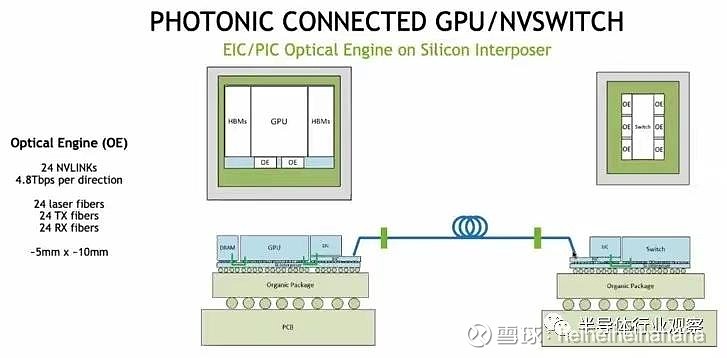

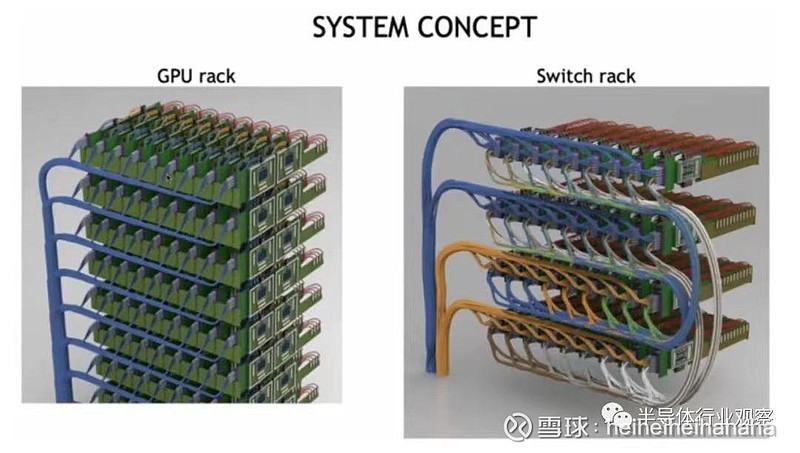

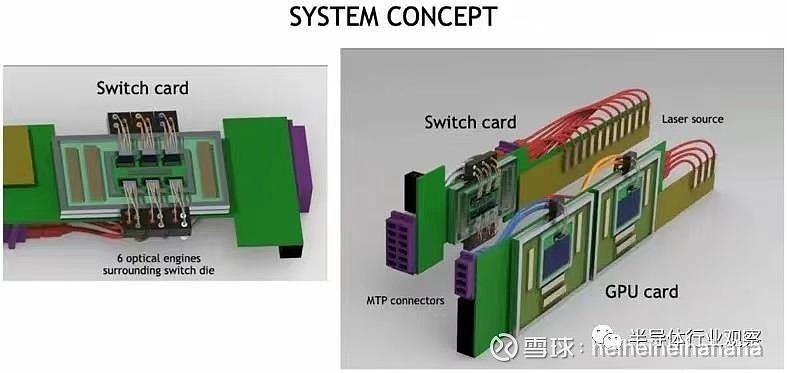

然后是GPU和NVSwitch如何使用光引擎创建GPU的NVSwitch网络,如下图:

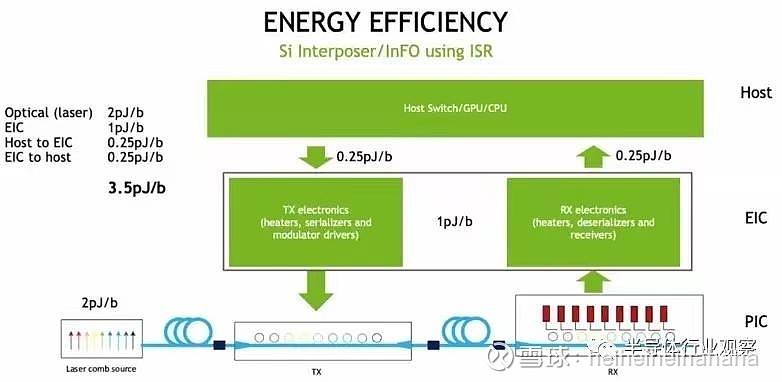

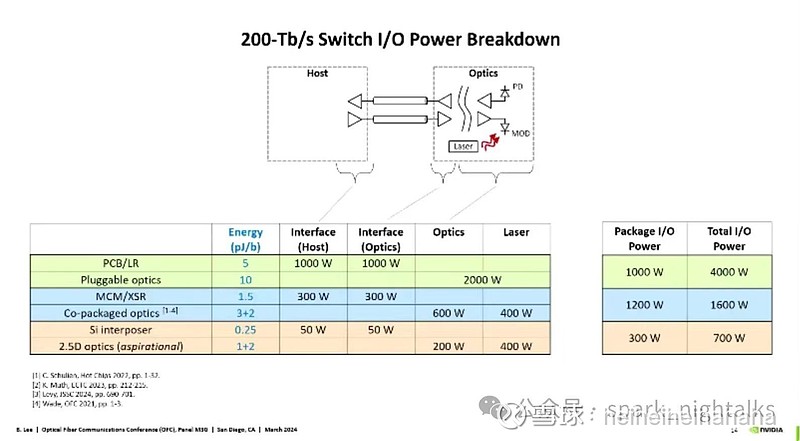

接着是能耗计算,如下图:

最后是外观图,如下图:

2)英伟达电路研究部高级总监Tom Grey关于主题为《Silicon Photonics and Foundry Requirements for AI Datacenters》,提到了英伟达关于硅光/CPO的要求,如下图:

3)英伟达在2024年OFC大会上公开呼吁对GPU和交换接口进行重大变更,

这很可能是飞控在本次OFC大会组织的那次圆桌论坛

,除英伟达以外,还有全球芯片半导体巨头博通和格罗方德等参加:

如果全球Ai算力老大、市值高达3万亿美元的英伟达公开呼吁对GPU和交换接口进行重大变更,我们是不是要思考下这意味着什么?

(2)台积电

1)2023年9月台积电副总Douglas Yu在台湾半导体工业博览会关于硅光/CPO的评论,原文是“如果我们能提供一个好的硅光子集成系统。。。。。。我们可以解决人工智能能源效率和计算能力方面的关键问题。。。。。这将是一个新的范式转变。我们可能正处于一个新时代的开端”。

2)2024年2月国际固态电路大会上台积电副总张晓强第一个演讲,演讲的题目是《半导体工业:现在和未来》,提到“硅光/CPO就是我们的未来,这是物理学家告诉我们的”。关于物理学家告诉了我们什么,请参考本文开头的介绍。关于演讲视频,可以在网上找到。

3)台积电董事长刘德音近期关于硅光/CPO的评论

他说:“我们很快就会需要基于硅光子学的光学接口,并与GPU和CPU封装在一起”。这个评论是不是呼应了英伟达关于对GPU和交换接口进行重大变更的呼吁?

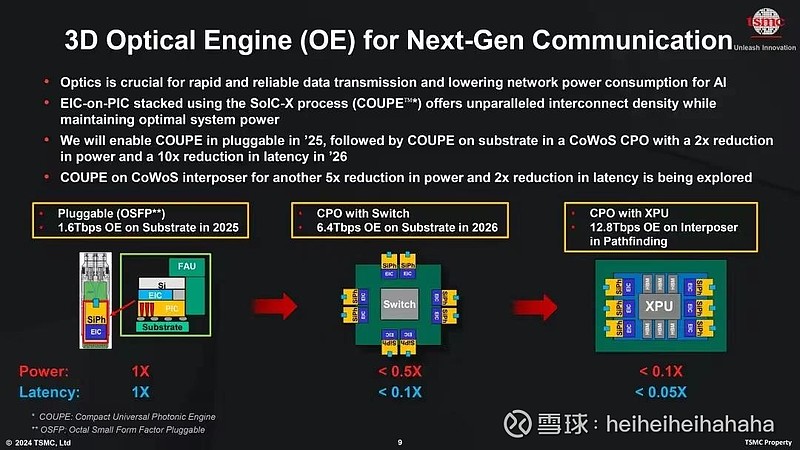

4)24年4月台积电北美前沿技术交流会发布硅光/CPO的路线图和时间表

如果作为一个收入700亿美金、净利润270亿美金、市值8500亿美金且每年资本性开支为300-400亿美金的全球半导体巨头,其高管用“这是我们半导体工业的未来”、“这是一个新范式转变和一个新时代的开始”来形容硅光/CPO这个事的时候,是不是应该值得我们的极大关注?

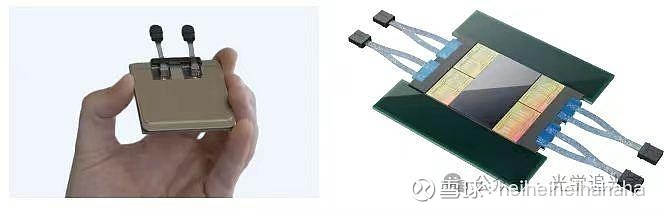

(3)Ayar labs

Ayarlabs是全球光互联领先初创公司,英伟达对其重大投资且深度合作,根

据相关信息披露,

为飞控客户

。

上图为产品路线图。

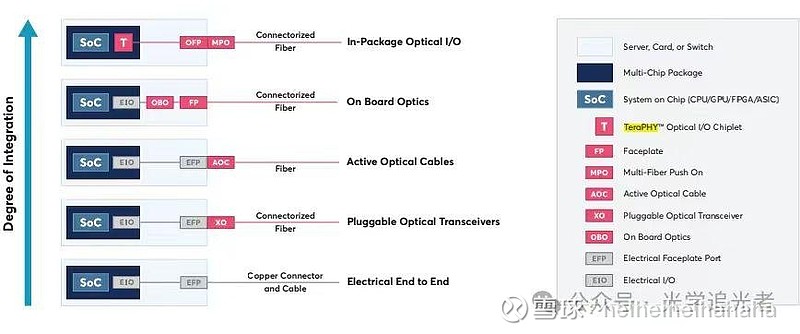

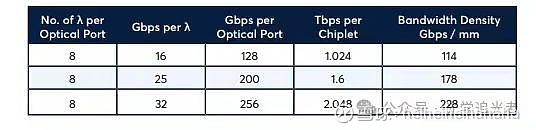

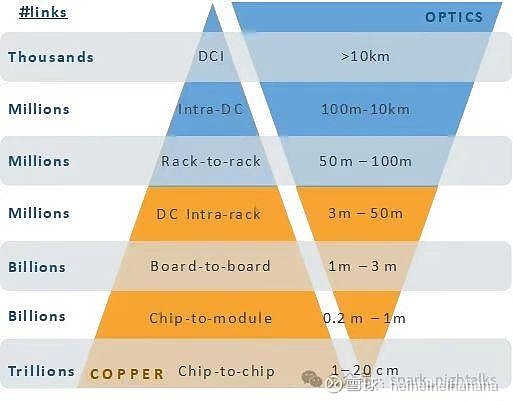

传统使用电IO完成芯片间的信息传递,而信息传递媒介通过同轴电缆或者双绞线,带宽小,损耗大;进一步可以通过可插拔光模块或者AOC完成EOE转换。Ayar labs在报告中提到长距离电I/O的传输能效为6-10pJ/bit,超过50bps的电I/O需要FEC,会增加百纳秒延时;电I/O能够提供200Gbps/mm的带宽密度,支持25.6Tbps交换机芯片,而下一代51.2Tbps的交换机需要翻倍的带宽密度,最新一代的112Gbps 的SerDes可以提供200-500Gbps/mm的带宽密度,而超过该带宽密度的SerDes并没有合适的解决方案。

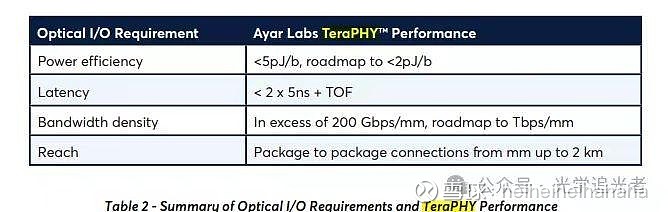

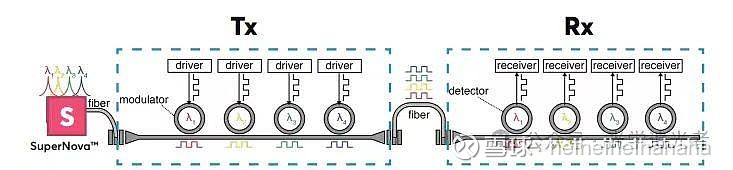

而Teraphy是ayar labs提供的一种解决方案,用光IO代替电IO,与SuperNova相结合,以1/10的功耗提供高达1000倍的带宽密度提升。Teraphy小芯片采用GF的45nm工艺,将数百万晶体管和光子器件结合,实现数十Tbps的带宽,低于5pJ/bit的功耗

该解决方案中另一个关键元素为多波长光源,为此2021年推出SuerNova,具有64波长,符合CW-WDM MSA规范,可以为256通道供电,实现8.192Tbps传输速率。2024年OFC 新一代SuperNova可驱动16根光纤256路光载波,提供16Tbps双向带宽。

在Ayar labs的主页提到,与传统光模块+Serdes方案相比,光I/O具有5-10倍更高带宽,1/4-1/8的能耗,1/10的延迟,也相信未来光I/O能取代电I/O。

(4)Celestial

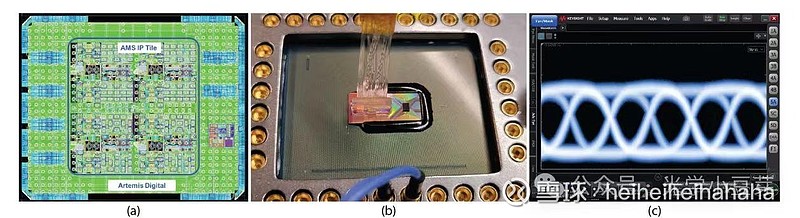

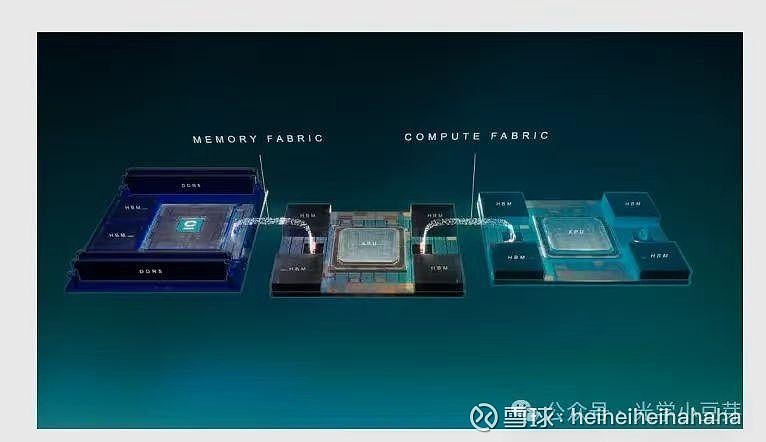

Celestial AI公司成立于2020年,位于美国加州。Celestial AI已累计获得3.39亿美金的融资,去年7月份完成1亿美金的B轮融资,时隔半年多又完成了1.75亿美金的C轮融资,可见资本市场对其技术路线的认可。Celestial AI的主要投资人包括AMD、Samsung、IMEC等。Celestial AI的CEO为David Lazovsky, 此前曾在POET公司担任董事会成员,有着多年的半导体从业经验。此前Celestial AI对其技术方案细节透露较少,只是提及利用硅光技术实现存储芯片、计算芯片间的数据搬运,发挥光互连在带宽、功耗与延迟等方面的优势,解决AI计算中的内存墙难题。其技术方案被命名为"Photonic Fabric",如下图所示。下图中包含左边的HBM芯片、中间的XPU芯片、右侧的XPU芯片,HBM芯片与XPU芯片的互联称为“Memory Fabric”, XPU芯片之间的互联称为“Compute Fabric”,高速电信号首先转换成光信号,通过光纤传递到临近的chiplet, 再转换回电信号。

Celestial AI计划在2025年下半年给客户送样,2027年实现大规模量产。目前Celestial AI只是给出了Tx端的眼图,没有具体的能耗数据,期待引入存储和计算芯片的全链路演示。此前Sansung在OCP 2023上提出过在HBM芯片中引入Optical IO进行互联(三星提出在HBM芯片中引入Optical IO),Samsung也是Celestial AI的投资人之一(

请注意罗博特科在一次投资者问答

时提到过曾与

产业界进行过HBM光互联相关技术交流

)。Optical IO领域的玩家越来越多,而且都与电芯片大厂深度合作,可见大带宽信号互联已经成为大算力芯片的痛点。

在大厂的需求推动下,Optical IO技术的商业化落地有望加速实现。

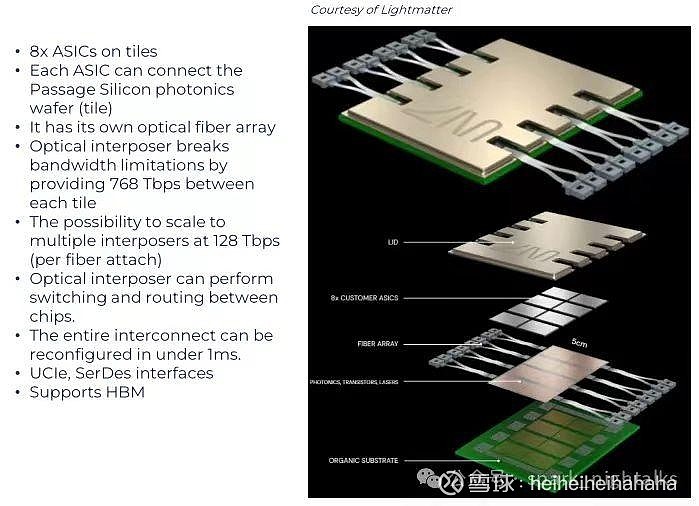

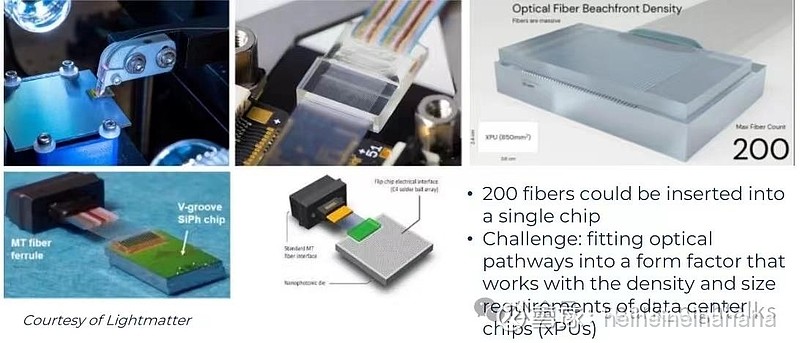

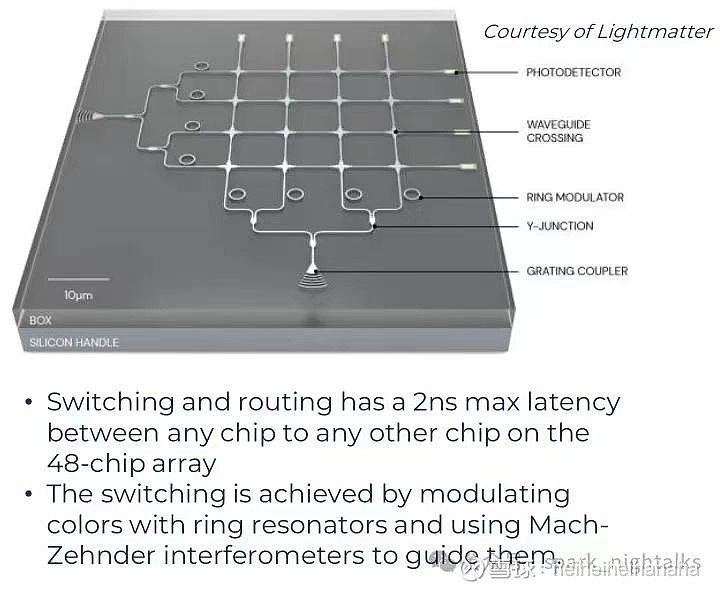

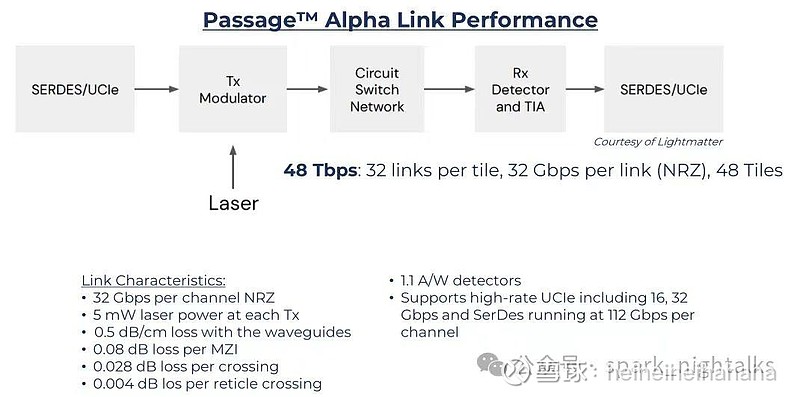

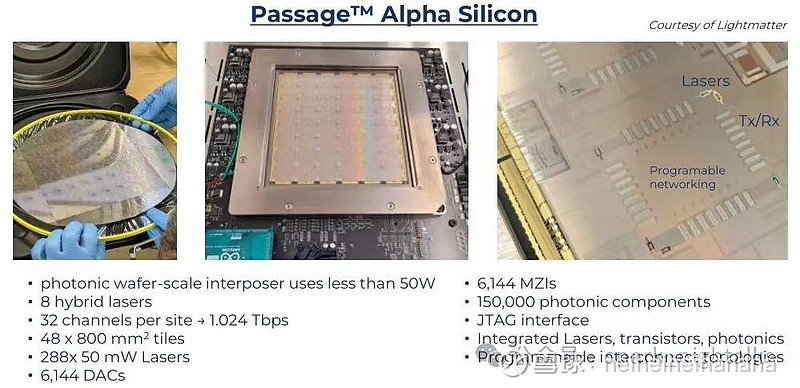

(5)Lightmatter

Ai爆发下数通领域“光进铜退”大家都很清楚了,那么这个将走到哪里?看看Lightmetter的厘米级光互联方案吧

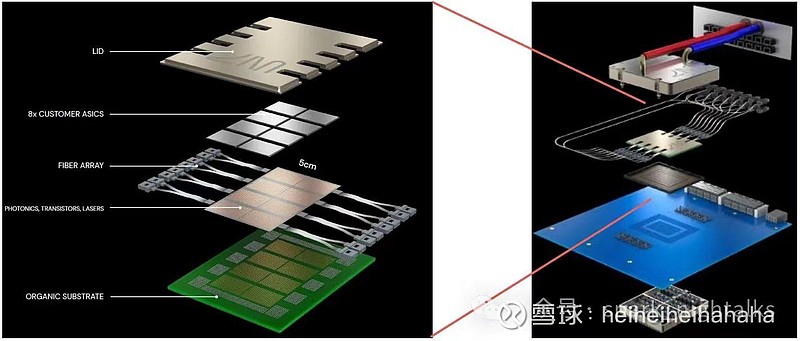

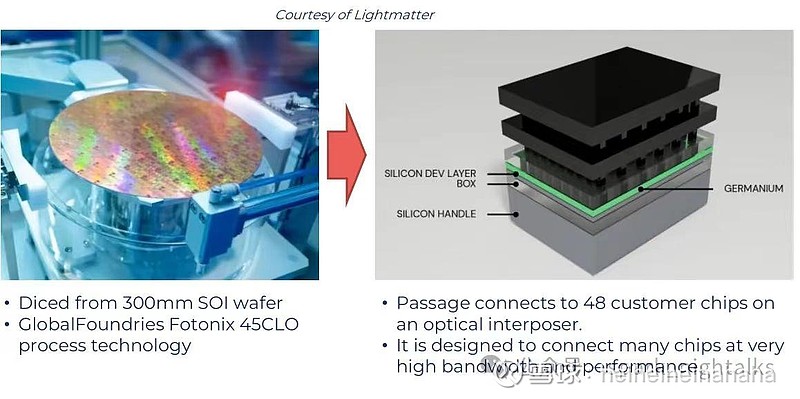

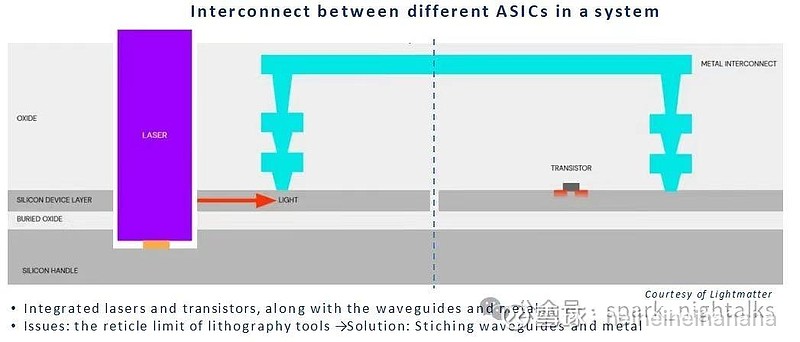

首先简单介绍一下这个公司,2017年成立,截至23.12,总融资4.2亿美刀,目前有三类产品,Envise™、Passage™和Idiom™,这是一整套硬件和软件解决方案,旨在释放光子计算和互连技术的优势。我们今天主要介绍其光互连产品Passage™。 Passage™是一种晶圆级可编程光子互连,使异构芯片阵列能够进行通信。这里的关键词异构芯片,包括XPU、MEM、FPGA及各种ASIC,实现wafer级互连,即在芯片之间实现cm级的光互连。

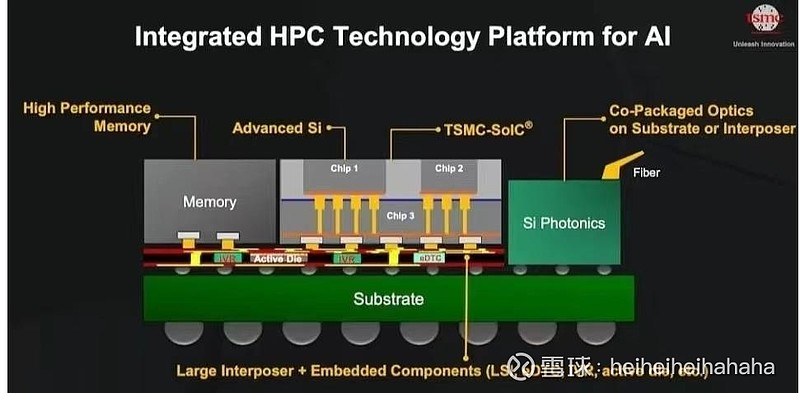

Lightmatter的核心技术就是使用optical interposr,放在传统的ASIC和基板之间,通过光波导实现电芯片之间光互连(请注意罗博特科在某次投资者交流活动中回复曾参与玻璃基相关技术的预研)。技术上面也是比较先进的,如果能借助AI的科技大潮,形成气候也是非常有可能的,从行业发展的角度来看,目前,三星在HBM上也使用这种方案。在面向AI/HPC的光互连的方案中,TSMC的光电集成,采用了另外一个思路,只在基板上走光,有源器件则通过封装的方式和基板进行连接。这也是一个非常有意思的解决方案,后续也来解读一下,敬请关注。从功耗上来说,每路的TX是5mw,32G NZR,假设光源的效率12%,功耗大概在1.3pJ/bit,再加上EIC的功耗,整体的功耗估计会在3-4pJ。可以满足EEI对于OIO的光功率的要求。和1-20cm的电互连相比,还是有优势的。同时,通过外连的光纤,功耗比可插拔光模块,优势更加明显。综合功耗,大概是目前解决方案的1/3左右。同时,相信随着时间的推进,功耗会进一步地下降。

3、互联技术路线及演进

(1)从电互联到光互联

(2)光互联演进

光模块-高速光模块-硅光模块-LPO-CPO-OIO-CtoC-DtoD-厘米级光互联-全光互联(请注意,从1.6T光模块往后,飞控的设备都是核心)

(三)计算

1、英伟达下一代Ai芯片

看图。

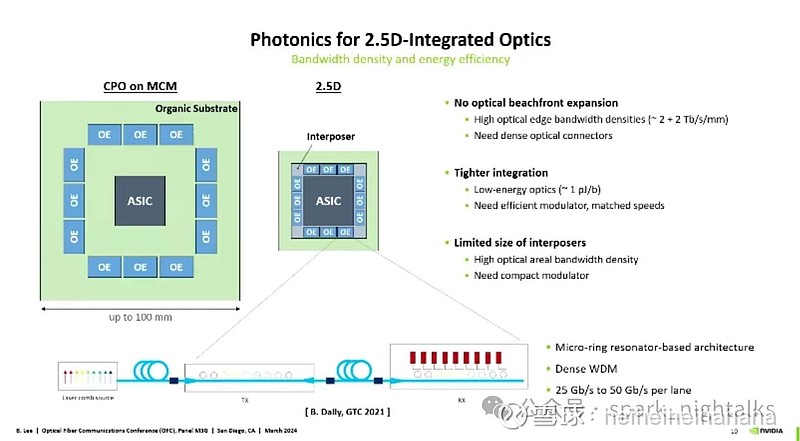

请注意这张图与上一张图的最大变化出现在右上角那个小绿方块(光引擎),通过黄色的光纤对外连接,最后包括包括光引擎在内的所有组件通过台积电的2.5D COWOS封装进行集成封装。

2、经典光计算

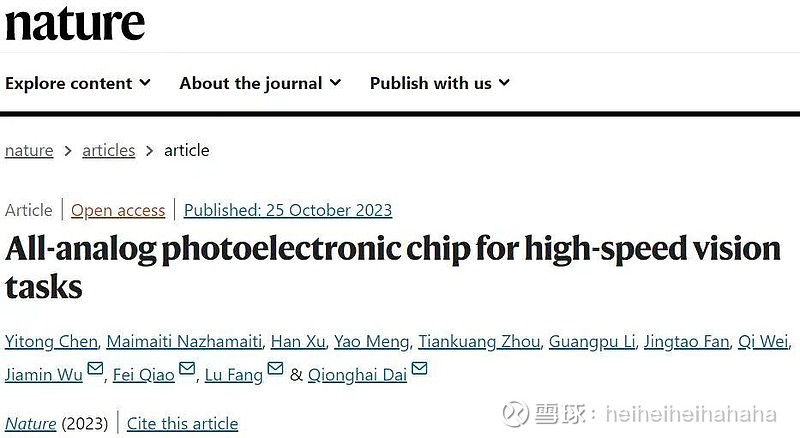

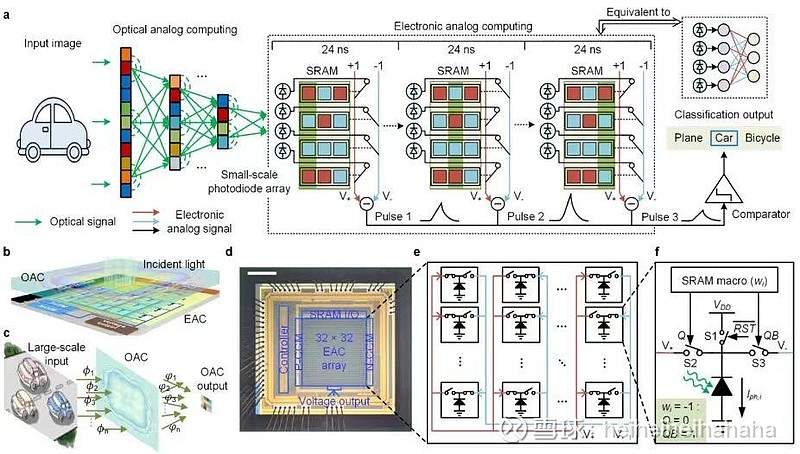

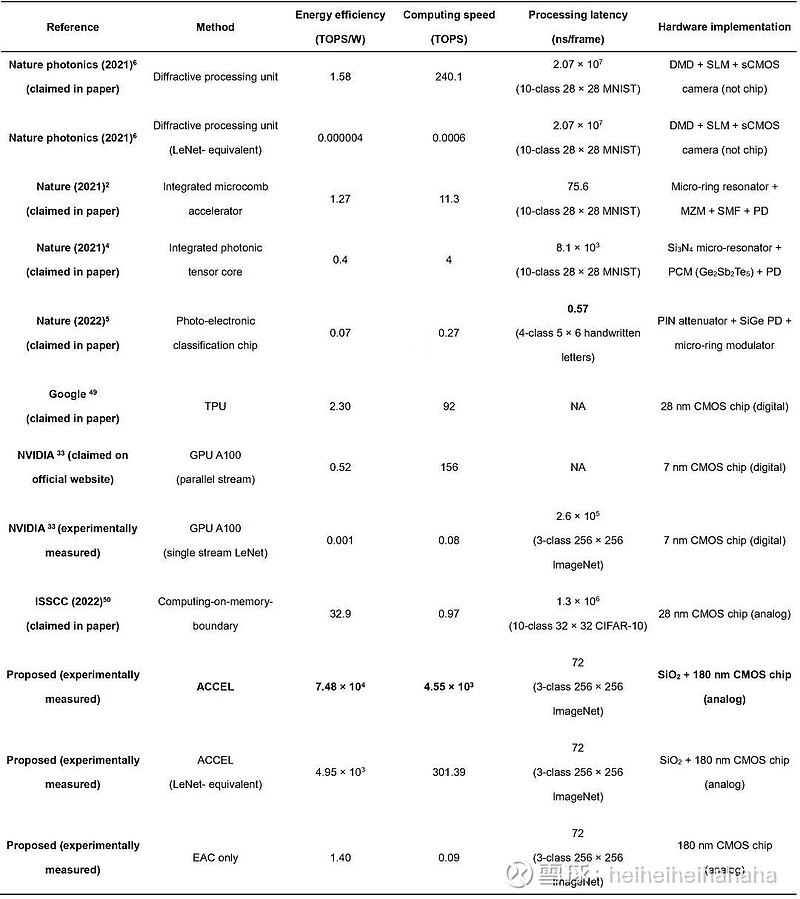

(1))2023年10月清华戴琼海院士团队光计算成果

和其他高性能计算的比较,来源于《Nature》

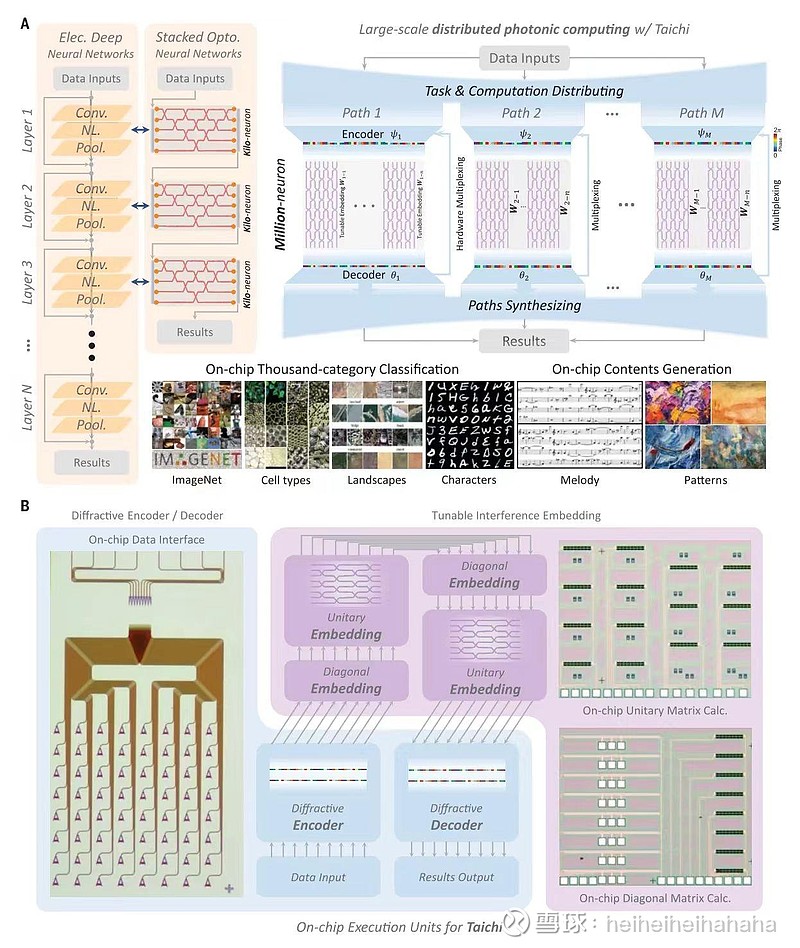

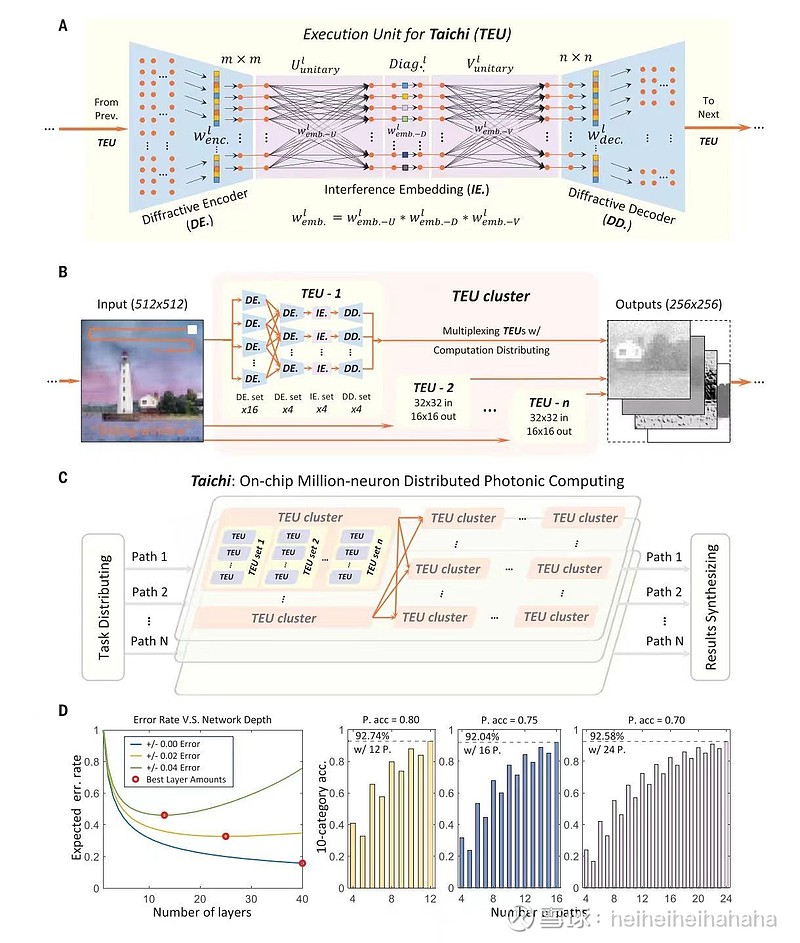

(2)2024年4月清华“太极”光芯片登上《Science》

来自来自清华大学和北京信息科学与技术国家研究中心的研究团队,在光芯片领城实现了新的突破。他们摒弃传统电子深度计算范式,另辟蹊径,首创分布式广度智能光计算架构,设计了一种能以极高能效解决先进 AI 任务的大规模光芯片——Taichi,有效地将光子架构的网络规模提升到百万神经元级别,与其他光子集成电路相比,能效提高了两倍,适用于现实世界中的高级 AGI 应用。相关研究论文以“Large-scale photonic chiplet Taichi empowers 160-TOPS/W artificial general intelligence”为题,已发表在权威科学期刊 Science 上。

尽管研究团队在光电芯片领域实现了重大突破。但研究团队表示,光芯片与 AI 的结合依然面临着一些难题和挑战。首先,光芯片的制造和集成仍然是一个技术难题。光芯片的制造需要高度精密的工艺和设备,目前仍然存在一定的技术瓶颈(请注意这里正是飞控的核心优势和价值所在);光芯片与现有电子芯片的集成也是一个挑战,需要解决信号转换和兼容性问题。其次,光芯片的计算模型和算法需要进一步研究和优化。虽然光芯片的计算速度和效率高,但是如何有效利用这些计算资源,设计出适合光芯片特点的算法和模型,仍然是一个亟待解决的问题。此外,光芯片的应用领域也需要进一步拓展。目前光芯片主要应用于一些特定领域,如图像处理、大数据分析等。如何将光芯片的优势应用到更广泛的 AI 应用中,是一个需要探索的问题。

3、量子计算

量子计算正在以难以想象的速度突飞猛进中。

量子计算的优势在于并行计算能力,而英伟达GPU相对于CPU的优势也在并行计算,但量子计算的并行计算能力和能耗均可以秒杀GPU。GPU在Ai时代取代了CPU的计算霸主位置,未来量子计算是否会取代GPU的Ai计算霸主位置?为什么英伟达会大力布局量子计算领域?

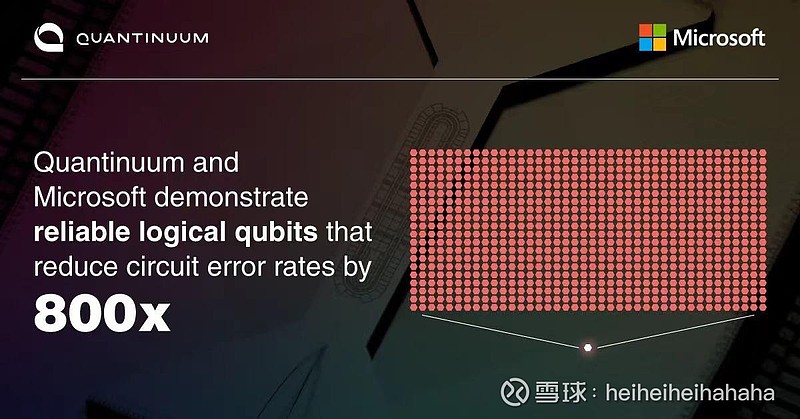

2024年量子计算领域最为重要的进展为Quantinuum在微软虚拟化技术支持下,实现了双量子比特们保真度三个九的历史性突破,这已经标志着“可靠量子计算的新阶段”。

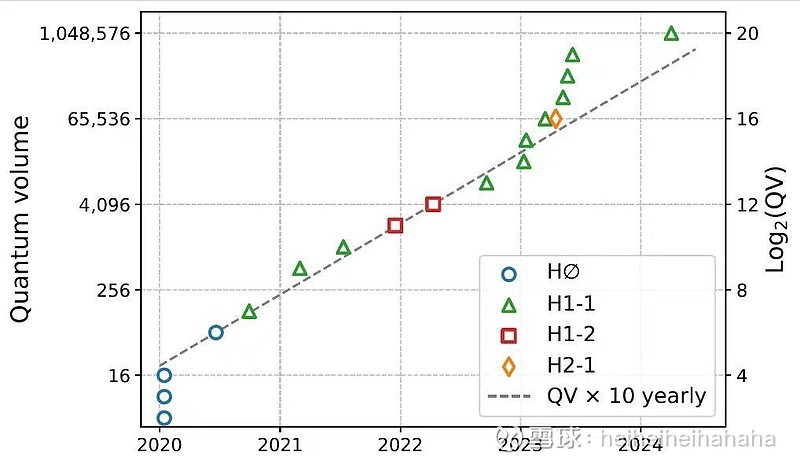

看看上图量子体积(衡量量子计算综合能力的指标)的上升斜率吧,以我自己的认知(本人2023年访谈过国内量子领域4名顶级科学家,对量子信息产业做过深入调研),量子领域2年内会有大事发生,师母已呆。

但让我们过来看看Quantinuum的路线图,我们有了重大发现。

请各位看官仔细看上图路线图的第四步,这就是集成光子啊!这一步是绕不开飞控的!就我所知,量子计算至少在光量子、离子阱(Quantinuum)和冷原子三个技术路线上要用到集成光子技术,那飞控都是绕不开的。

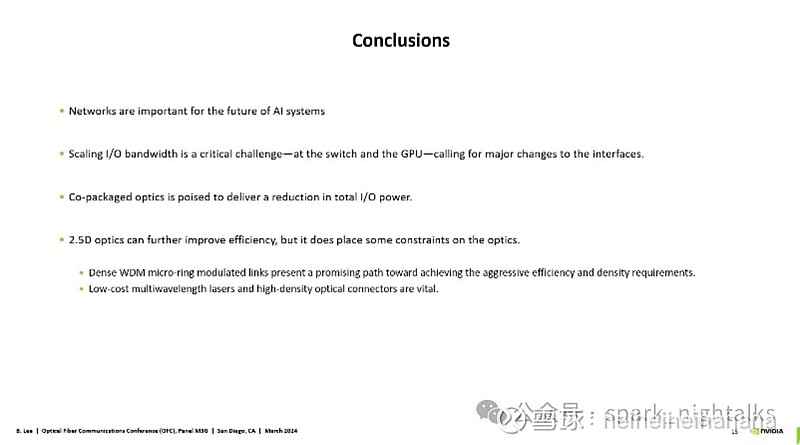

(四)结论

光子时代已经拉开帷幕(本人定义台积电2024年4月发布的硅光/CPO是光子时代正式开启的标志),是由Ai爆发引起的,是由英伟达和台积电在数据中心内部首先发起 的内部革命,未来与Ai算力有关的技术演进或者重大范式变革基本上由“光”来主导。

三、AI/数字经济与光子时代

接下来让我们走出数据中心,因为数据中心只是Ai的云端算力,Ai算力还有边缘侧和端侧。另外还有应用,随着超级爆款的GPT4o的推出,未来会出现Ai应用大爆发。所以未来整个数字Ai的世界是由数据生产、数据传输和数据处

理组成的,而“光”对这几方面均有着广泛而深刻的影响。

应用大爆发前的paper大爆发。

(一)传感-数据生产

1、激光雷达

根据相关披露,激光雷达行业的领导者Velodyne是飞控客户,二者有着紧密的合作。此外,从网上可以搜寻很多硅光子激光雷达的技术突破或产业信息,显示该领域的进展活跃。激光雷达的应用非常广泛,尤其是汽车和机器人等于Ai智能化密切相关的领域,甚至特斯拉也有回归激光雷达方案的可能和传闻。

2、生物传感

(1)苹果血糖检测

近日媒体消息,苹果的AppleWatch在测量人体血糖方面取得突破性进展,一个代号为“E5”的项目,项目目标是在不需要刺破皮肤取血的情况下,成功测量人体内的葡萄糖含量,并应用在AppleWatch上。据悉,为实现免抽血测血糖,苹果开发了一种硅光子芯片,收集激光照射到皮肤后传回的光学吸收光谱,来确定体内的葡萄糖浓度。全球5亿糖尿病人,如果可以出现戴手表就可以无创检测血糖的技术,那将是一个数十亿美元级别的市场。

(2)癌症早期检测

根据S. C. Sajan, A. Singh, P. K. Sharma, and S. Kumar, "Silicon Photonics Biosensors for Cancer Cells Detection—A Review," IEEE Sensors Journal, vol. 23, no. 4, pp. 3366-3375, Feb. 15, 2023。利用恶性细胞的光学特性和硅基集成电路的优势,基于硅基光电子技术的生物传感器已成为有前途的早期检测癌细胞的技术。上述论文深入探讨了各种硅基光电子生物传感器配置,包括环形谐振器、波导和光子晶体,以及工作原理、制造技术和当前面临的挑战。硅基光电子技术生物传感器能够以高灵敏度、经济实惠和易于使用的方式检测癌细胞,在彻底改变早期癌症诊断和改善患者预后方面具有巨大潜力。随着该领域的不断发展,克服现有挑战并进一步将硅基光电子技术与其他新兴领域相结合,对于充分发挥这种变革性医疗诊断方法的潜力相当重要。

(二)通信-数据传输

1、卫星间激光通信

看图吧。

2、全光网络

全球数据中心的数据量和耗电量呈指数级增长,这已成为一项严峻挑战。据估计,与 2018 年的水平相比,到 2030 年数据量可能增长 16 倍,耗电量可能增长 13 倍。这种不可持续的发展轨迹要求信息和通信技术(ICT)基础设施必须进行模式转变。日本NTT 公司提出了 IOWN(Innovative Optical and Wireless Network,创新型光与无线网络)作为下一代可持续 ICT 基础设施,以应对这一挑战。IOWN 利用尖端光子技术彻底改变光网络和计算架构,实现大容量、低延迟和高能效的数据传输和处理。光子技术的固有优势推动了从电子技术向光子技术的过渡。与电气布线相比,光子技术布线的功耗要低得多,尤其是在频率较高和传输距离较远的情况下。NTT 率先进行了各种光器件创新,包括直接调制激光器、光子晶体管、全光开关、光逻辑门以及纳米级光检测器和调制器。

IOWN 网络: 全光子网络(APN)。IOWN 网络路线图分为几代,从 IOWN1.0 开始,重点是为长途和城域网部署全光子网络 (APN)。APN 提供前所未有的低延迟,延迟时间仅为现有服务的 1/200,且无延迟抖动和可视化延迟调整。这使得通过 APN 实现远程娱乐体验、远程手术和 GPU 即服务等令人兴奋的用例成为可能。

IOWN 计算: 光子分解计算(PDC)。IOWN 计算通过引入光子分解计算 (PDC),解决当前以 CPU 为中心的计算机效率低下的问题。PDC 是一种以内存为中心的架构,通过光子结构连接各种组件(CPU、GPU、存储),只允许必要的组件运行并降低功耗。

(三)计算-数据处理

CPU-GPU-经典光计算-量子计算,详见本文前面论述。

(四)结论

在数据中心外,PIC光子集成有着更加广泛的应用领域,未来的光子时代必定波澜壮阔。数字Ai call for 光子时代,光子时代促进数字Ai大发展。

四、认识飞控-光子时代的阿斯麦

(一)飞控做什么的?

一句话,自飞控成立30多年来,公司一直专注于PIC光子集成,与其相关核心设备均有涉及,不仅有涉及,而且都做到了世界领先,无论是参与巨头研发的定制化设备唯一性还是大规模量产所要求的精度、速度和自动化程度。

具体到市场最为关注的数通硅光/CPO领域,主要是三类产品,光电混合测试设备、高精度藕合/光纤阵列藕合设备和共晶设备,请注意上述三类设备都是纯正芯片半导体级的封测设备,客户均为全球知名的芯片设计、晶圆代工、封测厂甚至云厂(云厂要设计开发定制化Ai芯片)。根据公司相关公告,公司是全球唯一量产化的光电混合测试设备供应商;至于高精度/藕合设备,全世界都知道我们的领先能力,当然也是全球唯一量产光纤阵列藕合设备商。

除此之外,市场感兴趣的点主要集中在高速光模块、硅光模块和LPO等可插拔产品的高精度藕合设备等。前文已经说了,从1.6t速率开始,高精度、高速率和全自动化的高精度藕合设备对于上述可插拔光模块产品异常重要。但对于飞控来讲,这些还不能称作为重点,尤其是与上段三类芯片半导体级封测设备相比。

当然还有很多其他产品,因为PIC光子集成的应用领域很多,但不管在哪个领域的前沿进展还是大规模量产,都离不开飞控的高精尖设备。

当然,未来规模做大了,存量设备规模扩大,还可以有稳定的维持保养设备的服务收入,这些是高盈利的稳定现金流,比较类似ASML。目前公司存在对巨头的这类收入。

关于飞控的设备的直观感受,本人强烈建议各位看官观看飞控的最新宣传片,相信会留下深刻印象。在本文后边有该宣传片的网址链接。

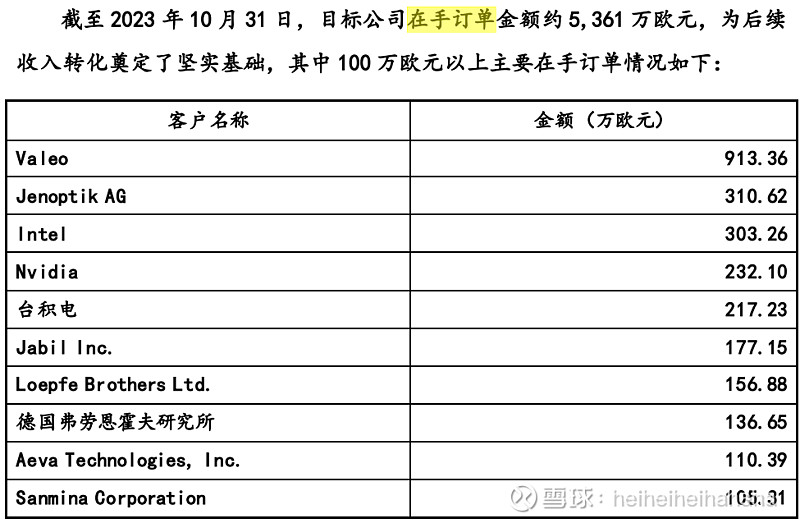

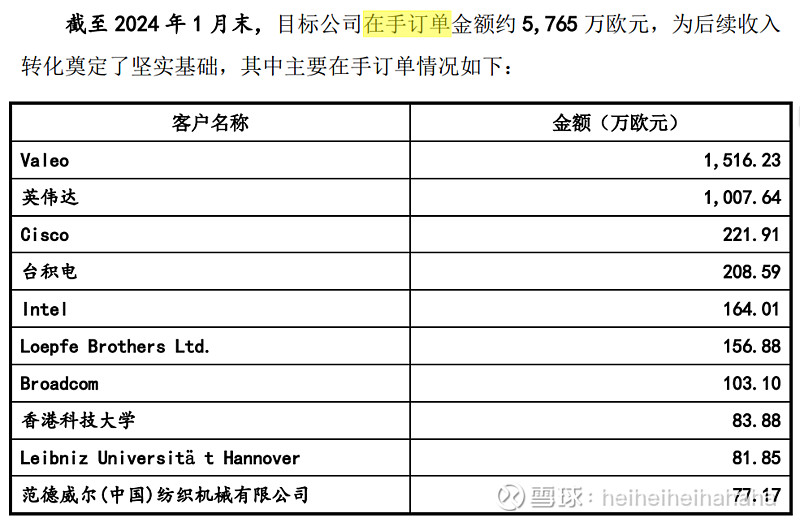

(二)飞控订单情况

根据重组报告书和公司信息披露,飞控订单情况如下:

1、截至2023年10月底在手订单

2、截至2024年1月底在手订单

3、2024年1月底后续公司披露的有关订单情况

(三)如何证明其实力全球领先?

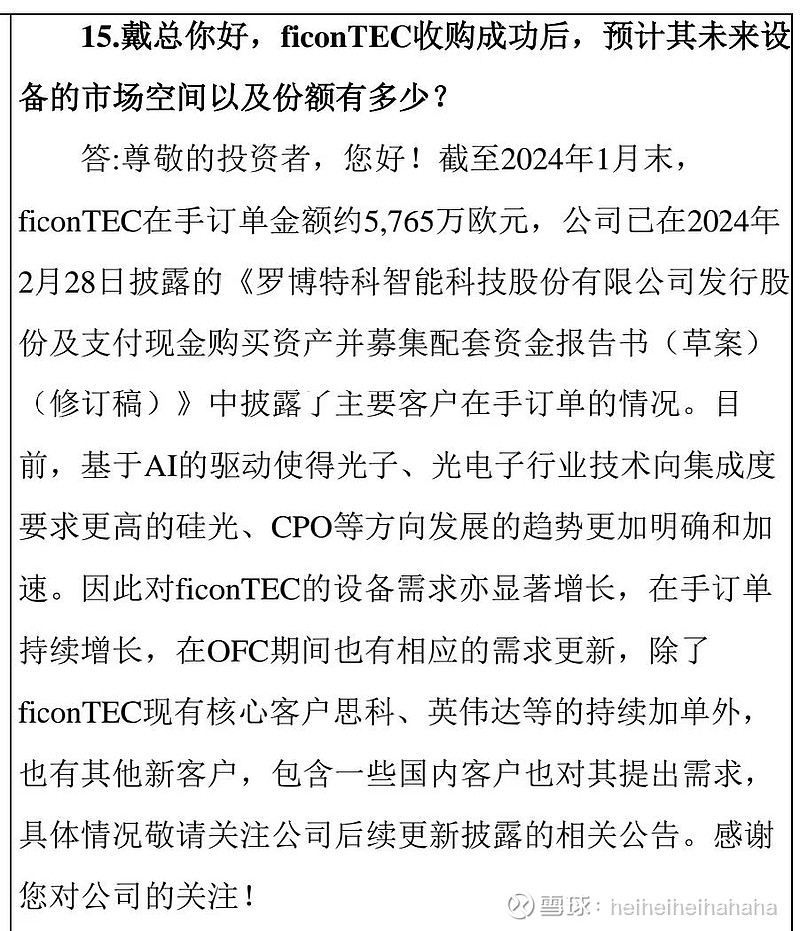

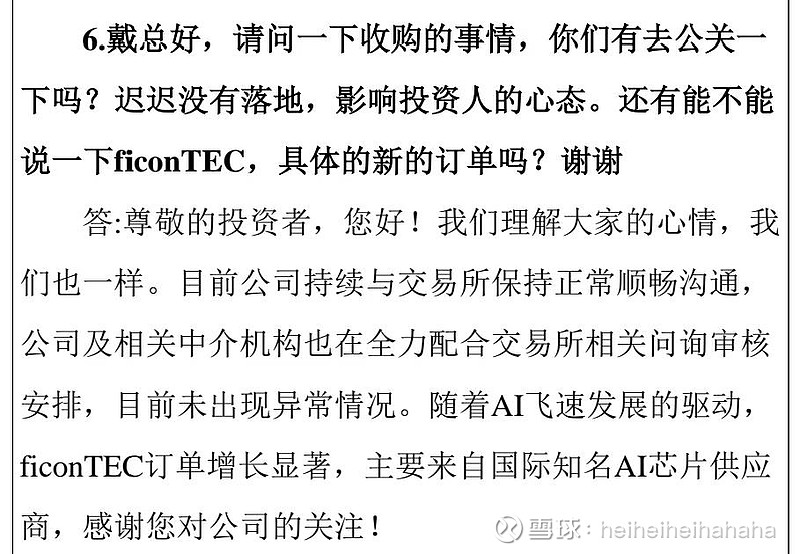

核心是看客户,根据飞控重组报告书披露,包括英伟达、博通、英特尔、思科、台积电和Ayarlabs等芯片半导体领域巨头,都是飞控的客户。

最近有个新闻很有意思,就是除英伟达以外的“八巨头”联合组建了“反英伟达联盟”,而英伟达和“反英伟达联盟”都是飞控的客户、也都在找飞控合作下一代封装光引擎的Ai芯片。我觉得这一点已经足够了,如果飞控的技术和产能等不是足够领先,不可能出现上述情形。

(四)如何证明其可以在相当长的时间内保持全球领先性?

根据罗博特科今年某次投资者电话交流会,主要有两点:一是在基础研发层面,世界顶级的PIC光子集成方面的科研院所都是飞控的深度合作伙伴,这些研究所从事基础研究的设备大多都是飞控的设备,例如该领域殿堂级的研究所德国德劳恩霍夫研所,推特有张照片是该所研究员兴奋的说“我们终于等到了飞控的设备”。例如网上可以找到IBM量子实验室的宣传片,也是飞控的设备。在基础研究层面,公司解释从前沿paper的最新理论成果的概念开始,就紧密关注技术的发展,极度超前覆盖布局。

而在产业化方面,巨头在前沿项目的研发阶段就拉着飞控一起参与,这些项目往往在长达3-5年后推向市场,在这个过程里,由于飞控全称深度参与、设备专项定制化提供,结果就是取得和维持了一个非常明显的市场领先优势。

(五)替代逻辑与市场空间

本文行文至此,我相信各位看官会对报告开头两位台积电高管的讲话有了更深层的认识,这确实“半导体工业的未来”以及“新的范式变化和一个新时代的开始”。台积电高管的上述评论是非常有说服力的,因为飞控是半导体“光”领域封测设备商,他的下游就是台积电这样的晶圆代工厂和先进封测厂。

这个和新的逻辑就是“光”。以前的芯片都是电子芯片,生产流程都是围绕“电”来展开;而光子时代的芯片产业链出现了巨大的增量或替代,就是有关“光”的封测设备需求。

鉴于本报告论证的光子时代超级产业趋势以及台积电高管“半导体工业未来”和“新范式新时代开始”的评价,我们估计远期这方面的替代/增量市场空间将达到全球晶圆厂年封测领域资本性开支(约200亿美元/年)的30%,即60亿美金/年。

另外,从罗博特科今年某次投资者交流电话会议,仅数通领域的CPO设备需求,“全球的产能不能满足某一家巨头的10%,而现在有很多家巨头在找我们”,我们也可以侧面辅助判断。因为还要考虑到这仅仅是刚刚开始的阶段,以及PIC光子集成是个通用型技术,未来的应用领域极其宽广,不管是卫星、车、机器人还是消费电子,都会有。

(六)市占率

由于市场处于爆发初期,以及飞控自身能力及布局很早,飞控目前是100%的市占率。未来产业爆发、行业利润提升会使得资本进入该领域从而引起市场份额的降低,但机遇上文关于飞控长期保持领先能力的分析,我们仍很有信心的判断飞控在远期的市占率将维持到60%以上。

(七)利润率

高精尖设备、全球产能不足、良好的产业格局以及飞控本身已有的将近40%毛利率以及巨大的利润率提升潜力,我们很有信心的判断飞控在远期的净利率维持在30%左右。

(八)估值与估值方法

现金流折现是理想的估值模型,市盈率法估值只是一个近似,在未来现金流波动较大时甚至完全误导。现金流折现的问题是长期现金流的难以预测性,因此市场总是习惯用次优的市盈率估值法进行简化。但本例中,我认为飞控未来长期的现金流的级别是可以大致准确推断的,因为几乎所有参数都可以相对可靠的估算。

如果用现金流折现法,我们会很容易的发现,飞控的未来现金流是个大数且会保持相当长时间的增长趋势,而这些远期现金流的折现依然是个大数,远远高于目前市值。

(九)结论

超级大风口,全球大龙头,光子时代的阿斯麦

台湾某大厂前辈级研发总监给我们回复。

五、关于重组

问:为什么戴总可以收到这个资产?

答:戴总在跨国公司从事过半导体相关业务,这个经历至关重要,一是懂半导体行业,二是懂老外,能和老外团队融合到一起

问:本次重组是否涉及国外审批从而有不确定性?

答:所有国外审批在2020年收购时已经全部履行完毕,本次重组只是注入上市公司的过程,不涉及国外审批问题

问:本次重组是否存在重大问题或实质性障碍?

答:作为一名资深并购专业人士,我不觉得本次重组存在重大问题或实质性障碍,完全符合相关办法规定的条件和信息披露要求

问:为什么本次重组拖了那么长时间?

答:市场大幅波动、人员变动以及规则调整,全市场并购审核放缓,与公司无关

问:什么时候能够恢复审核常态?

答:截至本报告日已经基本恢复常态,深交所已于6月7日召开本年度第一次并购重组会并通过了军信股份的重组项目。罗博特科估计也快了。

问:国九和科创16条有何影响?

答:对并购项目是重大利好,因为项目精准匹配科创16条第一条“集中力量支持重大科技攻关。加强与有关部门政策协同,精准识别科技型企业,优先支持突破关键核心技术的科技型企业上市融资、并购重组、债券发行,健全全链条“绿色通道”机制”

六、其他思考

(一)全球Ai核心产业链与关键变化

电子芯片时代:微软-openai-英伟达-台积电-阿斯麦

光子时代:微软-openai-英伟达-台积电-阿斯麦和飞控

(二)如何破市场的“卷”?

俗话说的好,“风来的时候猪都可以起飞”。面对市场的卷,我们应该耐心等待并抓住大风口,尤其是在一个庞大市场面临关键技术变革和新兴产业趋势时。除此之外,鉴于市场基本情况以及量化的能力,我个人觉得短期博弈的思路没有任何出路

(三)关于估值的思考

上文现金流折现是种思路。而全球Ai核心产业链也是一种估值角度,毕竟其他产业链上的企业均在千亿美金市值,英伟达和微软都是3万亿美元的超级巨无霸。与可比案例比较也是个思路,比如隆基的单晶替代、比如北方华创的自主可控逻辑等。但无论如何我不觉得在超级产业趋势刚刚爆发时点算短期利润是个好主意,因为这种方法一定会错过超级大牛股。

(四)关于对二级市场现状的一点观点

国九条后,市场再重塑,一念天堂,一念地狱。理念很重要,如果还坚持以往的投机思路,而不是在深度价值领域做耐心资本,我不觉得有任何出路。当然,万里挑一的人除外。

(五)光模块、铜缆与CPO

上文说的很清楚,光子要替代电子,光纤要替代铜缆;同样的,由于集成芯片和分立器件的本质性区别,CPO极其后续技术演进,肯定要替代可插拔光模块。这些都是最基本的道理决定的。因此这里就涉及到产业链与价值链的重构,也就是目前某些股票的资金在未来某个时点一定会涌入罗博特科。

(六)R系列与CPO

前段英伟达老黄在宝岛台湾披露了英伟达R系列芯片。关于R系列是否用CPO,市场有争论,这些都很正常。我的观点是如下的:一是R系列是否用CPO目前是英伟达核心商业机密,在宣布之前没法验证,市场上任何誓言旦旦的说法均不可信;二是从基本事实和逻辑推理,我倾向于R系列在交换侧和结算侧都会用CPO,即把光引擎封装到Ai芯片和交换芯片中,同时Nvlink6.0也同步升级到光互联。原因有三,一是需求侧需要,比如gpt4o的出现,需要极大带宽、极高速率和极低延迟,仅仅算力“量”的变化我不觉得能满足市场要求,需要有“质”的提升,这个“质”的提升就是“光”,而交换侧的速率提升需求也意味着交换侧有着对CPO的强需求;二是供给侧,我们从产业链上得到信息,就是台积电那张著名的图,极大概率在2025年二季度达到量产条件;三是英伟达的芯片架构策略是“一代产品,统一架构”,那么很可能的结论就是R系列,不管是计算侧还是交换侧还是nvlink6.0,都将向CPO演进升级。

(七)关于GPT4o

我观看了有关GPT4o的全部演示视频以及很多科技博主的解读,我深表震撼。我觉得这是生成式Ai爆发以来第一款爆款应用,是仅次于chatgpt发布后的最重要的节点,这有力的回击了没有爆款应用,巨额算力开支的可持续性疑问。想象下未来全球十亿台苹果手机在gpt4o基础上的超级Agent应用,对算力的需求又是数量级的爆发。

(八)隆基与罗博特科比较及思考

隆基2012年上市,上市当年亏损,第二年微利,第一大客户无锡尚德破产,市值最低约50亿元,然后在接下来的9年时间股价上涨了约100倍,最高市值约5500亿。核心逻辑是一个巨大光伏市场,发生了单晶对多晶的替代。但在当时时点,市场对隆基单晶一片不解、抵触或打压情绪,市场真的很难判断隆基的单晶是否能走出来。但结果人家走出来了,走出来了就是100倍。

罗博特科与隆基案例极为相似。一是庞大芯片半导体市场;二是发生了巨大产业变革;三是新产业趋势核心地位与隆基可比。同时,存在大量的替代性技术,比如光模块和铜缆等,对CPO也是一种无视、抵制甚或打压,但是这种由于Ai爆发引起的、由英伟达和台积电等巨头发动的产业变革,能拦得住么?

(九)预期差

本人因为罗博特科调研,亲自前往北上广深与市场交流,发现三大重大预期差,分别是并购、产业趋势判断和估值。不但了解到了预期差,也深刻体会到了预期差形成的原因,我不但没有调整我的预期,而且更加坚定了信念。

(十)时间点

就是现在。

七、参考资料

(1)飞控最新宣传片链接(强烈建议观看)

(2)公众号:《半导体行业观察》、《电光夜谈》、《逍遥设计自动化》

《光学追光者》、《光芯之路》、《光学小豆芽》