本文仅为信息交流之用,不构成任何交易建议

*公众号后台回复“蕉下控股”获取完整招股书

本文为「硬核财经」原创

作者|硬核研究院

微信公众号|yinghecaijing

10月10日,港交所显示蕉下控股有限公司(以下简称“蕉下”)提交了新的申请文件,首次寻求上市未果后,这家从防晒伞做起的城市户外品牌选择再度闯关港股。

定位高端轻奢、业绩高速增长、明星大V同款……提到蕉下,人们往往会联想到这些印象,然而我们从招股书发现的却是另一番景象:

1)品牌定位从高端跌落平价

2)线上增长迎来拐点,业绩天花板显现

3)裁撤员工、缩减开支

以上的现象似乎预示着,作为新消费代表品牌的蕉下正在走向平庸。

01

定位上的妥协:从轻奢走向平价

提起蕉下,很多人的第一印象就是贵。作为蕉下推出的首款产品,两百元一把的双层小黑伞凭借高端的定位、出众的线上营销、时尚轻便的设计和“黑科技”在当时充斥着同质化中低端产品的市场上成为爆款,迅速完成了在消费者心目中的品牌建设,蕉下从此就与“高端”、“轻奢”等标签联系在一起。根据国泰君安的测算,蕉下在国内中高端伞具的市场份额超过了90%。

成功占据了防晒伞市场,之后又将这样的财富密码在其它防晒产品细分领域如法炮制,自2017年起蕉下逐步将防晒产品从伞具拓展到防晒服、帽子、袖套、口罩等其它品类。

图1:多元的产品品类

防晒产品业务为蕉下带来了快速的业绩增长,2019-2021年其营收分别为3.85亿元、7.94亿元和24.07亿元,复合年增长率达150.1%,其中防晒类产品收入分别为3.82亿元、7.17亿元和19.11亿元,收入贡献率分别达99.2%、90.3%和79.4%。根据灼识咨询,以2021年总零售额及在线零售额计,蕉下为最大的防晒服饰品牌,在中国防晒服饰市场中排名第一。

然而防晒市场并没有满足蕉下的胃口,根据招股书,蕉下将自身定位为“城市户外品牌”,除防晒服饰之外,蕉下在过去几年努力拓展包括衬衫、裤装、外套及羽绒服等新品类,其非防晒产品收入由2019年的0.03亿元增至2020年的0.77亿元,2021年更是达到了4.96亿元,占比分别为0.78%、9.7%和20.61%。

非防晒产品业务的高速增长,部分得益于其防晒品牌效应的引流,另外,平价化也是重要因素。

打开蕉下的天猫旗舰店,与动辄两三百元一把的防晒伞相比,二三百元一件的轻薄羽绒服、两百多一双的雪地靴却与“高端轻奢”没有什么关系。产品定位从轻奢到平价,反映出蕉下从蓝海到红海转型的无奈。

图2:同类产品蕉下和优衣库价格接近

“城市户外”听上去是个新词,然而确是实实在在的红海市场。蕉下的部分新研发的户外产品品类实际上不仅面临着和运动户外品牌的竞争,甚至于还要和传统服饰品牌抢夺蛋糕。翻开招股书的“精选产品清单”,其中属于非防晒产品的有8款:随塑系列打底裤(夏)、挚暖系列打底衣、畅型系列打底裤(冬)、眷暖系列摇粒绒外套、暖霁系列羽绒服(厚款)、松元系列保暖防晒双面针织帽、暖霁系列智能发热保暖围巾、街旅系列厚底帆布鞋和丘郊系列轻型马丁靴,不难看出,其中部分产品本质上属于传统服饰领域,不管怎么吹捧概念,当消费者真正去货比三家挑选摇粒绒外套、羽绒服时,蕉下自然要直面诸如优衣库、太平鸟、波司登、雪中飞这类传统服饰品牌的竞争。

高端的市场定位是此前蕉下在防晒用具市场中脱颖而出的关键,然而面对早已是红海的传统服饰和户外市场,蕉下面对的不是天堂伞这样级别的对手,而是以北面、始祖鸟、骆驼为代表的老牌户外品牌乃至优衣库、UR、太平鸟、波司登等“久经考验”的知名服饰品牌,在这个领域,蕉下一没有技术积累,而没有品牌积累,消费者是不会充当冤大头的。对此蕉下认识的很到位,舍弃了此前在防晒市场屡试不爽的高端定位,老老实实从平价产品做起。

从高端走向平价,特斯拉是降低成本后为了获取更大市场,而蕉下的“向下兼容”则充满了妥协。

02

线上营销的拐点:蕉下天花板隐现

2022年前六个月,蕉下的总营收为22.11亿,与去年同期相比增长了81.3%,相较于前几年的增速减少了一半左右,而这主要是受线上收入增速拖累导致的。今年上半年,蕉下线上收入同比增长73.8%,大幅低于之前160.9%的增速。

线上渠道一直是蕉下的核心渠道,截至2022年前六个月,来自线上渠道的收入占比为77.3%,核心销售渠道的增速下滑,是蕉下这个消费品牌当下面临的最大危机。

与此形成对比的是线下收入的增速大幅提高,从去年的45.2%变成了今年的182.4%;收入占比从去年年末的19.1%增加到今年六月末的22.7%。蕉下自今年以来新拓展11个城市33家线下零售店,付给零售门店合作伙伴的佣金占比也从1.2%增加至1.4%。

一向以DTC(Direct-to-Consumer,直达消费者)驱动的销售网络为傲的蕉下,如今走上了和优衣库一样的传统快消品零售老路,发力拓展线下零售,蕉下面临两个问题:1)零售门店的扩张需要企业大量的投入,而作为中间商的分销商的引入势必会压缩企业的利润空间2)线下零售的增长加速目前无法弥补线上零售增速的放缓。

动态清零的政策下,线下零售业务面对着非常多的不确定性,然而蕉下依旧选择逆势发力线下零售,只能说明蕉下也预计线上业绩放缓将会成为常态,而线上渠道一直以来都是蕉下的核心渠道,当一个公司的核心业务渠道放缓了,那么这个公司距离它的天花板就不远了。

03

裁员+降低开支 留给蕉下的想象空间不多了

可能是意识到了公司天花板的隐隐显现,今年以来蕉下经营策略较为谨慎,削减各项开支。

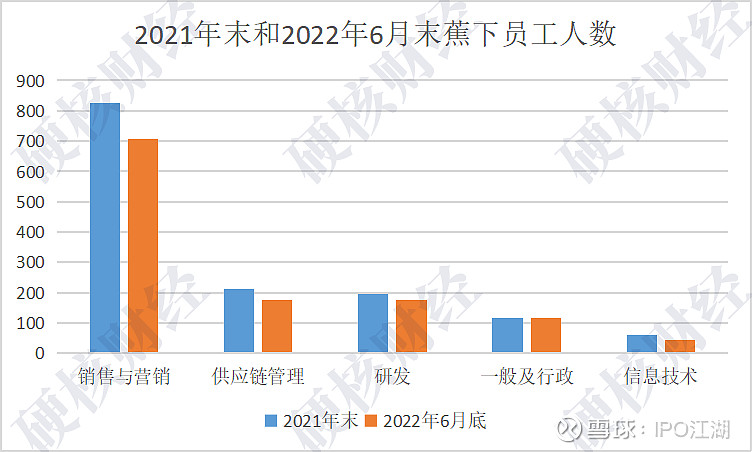

图3:蕉下员工人数变化情况

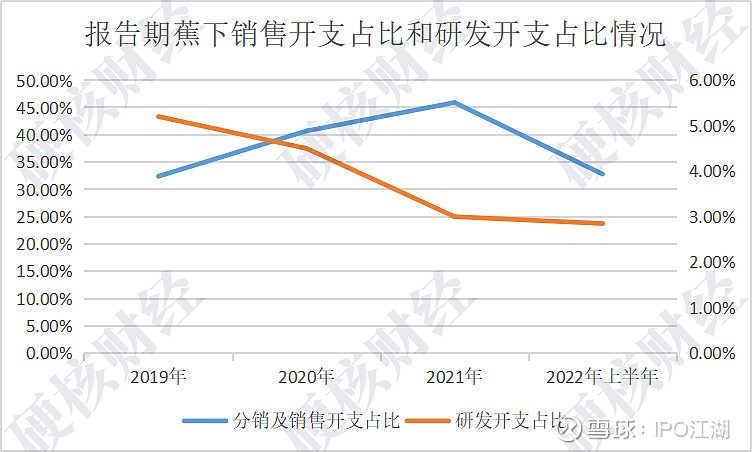

在新的招股书中,蕉下在营销策略上增加了“以效率为导向”一条,今年以来该公司大幅降低分销及销售开支占比,从2021年的45.9%降至32.8%,其中广告及营销开支占比从24.4%腰斩至11.9%,销售人员从去年年末的826人减少至707人。

研发层面,2019年到2021年,蕉下的研发开支分别为1990万元、3590万元、7160万元,占其收入的比重分别为5.2%、4.5%、3.0%,今年上半年蕉下的研发支出为6300万元,占比2.85%,在报告期内,蕉下的研发支出占比一直下降,今年以来研发团队更是从197人减少至177人。已有专利技术从去年年末的123项增加至今年6月底的172项,在申专利由72项减少至56项。

图4:报告期内蕉下销售开支占比和研发开支占比情况

然而对于新消费品牌蕉下而言,营销一直是其最重要的业绩的增长点,科技则是其定位的重要依据,未来,失去了李佳琦等头部主播的鼎力推荐,失去了小红书抖音平台网红大V的种草推荐,失去了科技加持的品牌定位,蕉下就失去了最重要的护城河,留下的只是一个平庸的快消企业而已。

从高端的新消费宠儿到挤入平价市场的快消企业,逐渐平庸的蕉下很快就会认识到,离开了蓝海的新手村模式,红海市场将会是地狱难度。等待它的,不是和煦的阳光,而是凛冽的寒风。

-End-

推荐阅读

新能源车供应链又一股,3年来首次录得亏损,LG持股估值逾百亿

周杰伦的“微商”生意,上市就能“上岸”吗?