不是为了吸引眼球,之所以取这个题目原因有二。其一,最近两个月华侨城从5元上方一路跌至3.7元,看着绿肥红瘦的K线似乎还有继续坠落的风险,这走势分明是公司要破产的节奏。第二,恒大、恒二(融创)、恒三(碧桂园)先后躺平,前两天金地也突发利空呈半卧状,让人心生担忧。不光华侨城,现在每一家地产公司都需要思考一下会不会破产了。我也不是忧国忧民,操心什么国家大事,我只是关心自己的一亩三分地而已,如果华侨城破产了,我也会掉进坑里去,毕竟它是我的第一大重仓股。由于华侨城的卓越表现,我即将收获入市二十年以来第一次两年连亏,同时还将收获近年来少有的表现劣于大盘(沪深300)。那华侨城到底会不会破产呢?不妨从三点出发去讨论。

一、企业性质。这一轮房地产破产以民营企业为主,从早期的泰和、华夏幸福到现在的碧桂园无不是民营企业,目前主流房企中表现仍坚挺的民营企业已屈指可数。相对而言国有房地产公司表现较稳,可惜由于破产潮愈演愈烈,国企也不再能保金身不破,远如远洋,近如金地都遇到了些麻烦。

从企业性质看,华侨城所属的央企最为安全(不是绝对安全)。为什么国企央企比较安全呢?第一因为背后股东具有更强的实力,在企业危难时可以施以援手。国企的背后可能是地方政府,央企的背后则是国家,拥有最高的信用,在危难时刻的救助能力最强。比如经股东大会(大股东)同意,2023-2024年度华侨城A就可以向母公司申请400亿借款额度,有了这一大笔资金支持,公司流动性风险就大为降低。

当然也不是母公司是央企就一定会救,就一定有能力救。倘若业务在央企内部属于边缘产业,那救不救也无所谓;如果央企本身实力一般,救不起来也有可能。华侨城集团在央企中地位偏弱,但好在股份公司在集团中的地位绝对举足轻重,集团也有半数股份。所以估计华侨城的安全程度在房地产企业中还是属于比较前列的,低于保利、招商、中海、华润什么的,但同万科(股东更弱但行业地位更强)差不多吧。

刚才是从救的角度看央企具有优势,但企业发展到这一步也是命悬一线,相信股民也不愿意见到这种情况,作为央企的另外两个优势更为实惠。其一是央企的融资成本更低,虽然华侨城企业一般,但22年的融资成本也仅在4.2%左右,同万科相差不大,远低于绝大多数普通民营地产公司。第二就是信心优势,由于是央企,大家(供应商、购房人)会因为更相信你而选择你,在房地产行业低迷时影响相对较小。市场信心对于企业经营非常重要,对于银行及房产业尤其如此。它有一种能自我实现的特点,比如金地,问题未必多大,但如果大家觉得它不行了,客户不敢买、银行不敢贷、供应商催货款,金地很可能最终会走向困境。

二、业务类型。如果单一从事商品房开发,在这个房地产寒冬必然度日如年,但好在华侨城还有旅游这一项。在经历了三年的寒冬后国内旅游业爆发,是时候旅游反哺地产了!旅游为华侨城度过难关增添了一些希望。从朋友圈及新闻看,今年的旅游业恢复的还不错,至少优于大多数行业,就在上周末,武汉欢乐谷还出现了因为人流过多而要求退票的声音。那华侨城的旅游业对华侨城的贡献到底有多大呢?

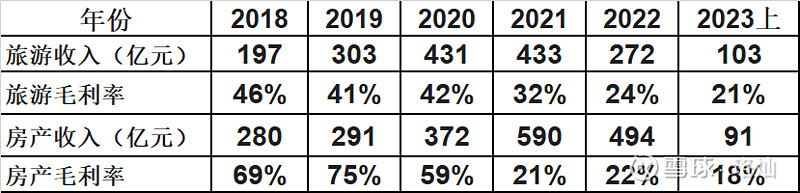

从年报来看,华侨城旅游收入同房地产收入相当,好的年景有三四百亿的收入,差的年景也有200亿的收入,毛利率大约有20%-40%。这么看旅游业占华侨城收入的半壁江山,在行情看涨的情况下,旅游收入及毛利都将节节攀升,光旅游收入一项应该就能撑起公司,保持公司基本不亏。

事实真是如此吗?总感觉数字有点奇怪,在疫情严重的20、21年华侨城旅游收入居然大幅增长!真相是华侨城的旅游业同大家想象的旅游业不同,它包括景区门票收入、园区内销售收入、文化演艺项目收入及园区配套物业租售收入。它的旅游收入包括物业出租和销售收入,其实也还是包含了房地产业务,至于具体如何划分,华侨城年报没有细说,投资者只能盲人摸象,靠自己去想象了。看来企业年报这东西也同历史一样,是个任人打扮的小姑娘,我们所看到的样子只是编写者想让我们看到的样子,而并非事实本来的面目。

那华侨城的旅游收入到底有多少呢,有球友分析欢乐谷集团8大乐园21年的总收入在48亿元左右,单客收入大约150。由于除欢乐谷外华侨城还有锦绣中华、欢乐海岸等其他旅游项目,因此实际收入大约是欢乐谷的两倍。年报显示21年接待游客7800万人,按150元每人计算总收入为117亿元。根据上面的推测,21年华侨的实际旅游收入在100亿元左右。

我们还可以从同行的数据中找出点思路,华强方特也以乐园为主,虽然总体知名度略低于华侨城,但其拥有《熊出没》等IP资源,总体实力与华侨城相差不大。尤其是在美国主题娱乐协会(TEA)与美国AECOM集团联合发布的主题乐园指数报告中,方特排名总是稍稍低于华侨城。所以我们可以通过方特的数据来估计一下华侨城情况。

从表中可以看出方特的年收入变化及利润情况更符合我们的预期,比如疫情期间收入下降且利润亏损。总体上看正常年份方特的收入在50亿元左右,毛利率在50%以上,净利率大约15%。考虑华侨城有更多的客流及更高的知名度,21年旅游收入在100亿元是合适的估计。按此推算,23年华侨城的游客在一亿人左右,旅游收入接近150亿元,净利润约在20亿元左右。

那20亿的旅游利润能否抵消房地产低迷的影响呢?如果按照华侨城去年一百多亿元的亏损看,很显然无法抵消影响。从今年房地产这个情况看,估计也很难抵消,所以今年华侨城大概率依然亏损。不过旅游盈利的确可以减轻一下公司的付息压力,公司22年末有息负债总规模为1281亿元,综合融资成本4.23%,年利息支出约50亿元,考虑所得税等影响,旅游收入的盈利大约能覆盖50%的利息成本。

企业破产主要有两种情况,一是资不抵债,一是现金流枯竭,现金流枯竭是主要的破产方式。旅游行业是即付性消费,现金流情况较好,所以盈利可以转化为现金流用于偿债。考虑到华侨城的央企性质,贷款续借或者展期较为容易,假定华侨城只需支付利息而无需支付本金,旅游业盈利补贴可以使企业无法支付利息破产的时间延长一倍。

至于华侨城会不会资不抵债破产,这取决于目前未售项目的跌价情况。2023年中,华侨城存货1940亿元,在建工程58亿元,总共2000亿元,扣除550亿元的合同负债,华侨城未售房产净额约1450亿元,房价每下跌一个点,公司就会损失14.5亿元,旅游方面的那点盈利完全无足轻重。防止资不抵债主要靠的是公司原有的净资产,23年中公司净资产674亿元,经得起房价大约45%的下跌。考虑到公司部分资产按原造价估值存在严重低估,大概要有50%以上的房价下跌才会使公司资不抵债。从23年年中的情况看,华侨 城货币资金达440亿,非受限现金短债比为2.05,短期内偿债压力不大,暂时看不出要破产的迹象。

三、管理层问题。管理层变动常常引发企业动荡,不少民营企业就因此而破产,金地集团这几天的危机也来自于董事长凌克的辞职。央企领导层变动较为正常,相对影响没那么大,不过在行业寒冬之时,前任领导喜欢报喜不报忧,新任领导则喜欢财务大洗澡,弄得个公司大变脸也会影响公众对于企业的信心。好在这一切华侨城已经提前经历了,领导一年半前已经换了,一百多亿的亏损也出了,短时间管理层动荡带来的企业破产风险降低不少。从现在情况看华侨城去年的领导更换并不是坏事,若不是提前暴雷、收缩业务,当前华侨城的处境将更为凶险。毕竟在张振高的带领下公司有息负债在22年降低了110亿元,存货也降低了500亿元,这些对于降低暴雷风险来说都是实实在在的加分项。说不定过几年看,华侨城的领导变动就如同新城的老王被抓一样,实实在在救了公司一命。

从股价的情况看,华侨城这两年确实非常令人失望。但是细看张董这一年多的操作,抓紧资金回笼,以销定产、以收定投,处置低效资产(如苏河湾宝格丽公寓、酒店),这些紧缩战略无疑降低了华侨城破产的风险,尽管仍然不能排除其破产风险。华侨城会破产吗?前面的分析无法给出准确的答案,但其央企的性质、旅游地产双主业以及已换过财务出身的新掌门都会使其破产风险大为降低。如果华侨城破产,意味着现有90%以上的房产企业都将破产,甚至中国经济也将一同破产。

现在的华侨城到底值不值?按照华侨 城旅游业20亿元的盈利看,20倍的市盈率对应的是400亿的估值。房地产行业不妨按破产价估值,处于临终关怀状态的华夏幸福目前市值70亿元,ICU中的碧桂园市值200亿元,给华侨城地产部分按100亿元不高吧,这样总市值500亿元也是合适的。考虑到华侨最新的市值是300亿元,所以价格还是很实惠的。

目前房市和房地产股都出现了踩踏的情况,在踩踏的情况下价格会出现完全脱离价值的极端情况,缩影我无法预测会低到何处,跌到何时。企业在低谷时首要想到是时怎样活下去,股民也是。对于现在的华侨城持仓者,最好的做法是筹备好自己的现金流,避免自己先于公司破产,然后静静地持仓等待转机。日落西山你不陪,东山再起你是谁?