这个市场,我知道说啥都不如说点不开心的,让大家平复一下心情,特别是地产债的投资者们 。

一个票面3.5%的优先票据,价格从100跌到只剩五十多!

股价YTD跌了快70%,真正的股债双杀!

故事是这样的。港股市场中,卖箱子的新秀丽(1910)$新秀丽(01910)$是一个赫赫有名的消费品公司,profile就像一个中环渣男。同渣男一样,这公司是搞金融的PE公司搞起来的,第一眼看上去超级国际化,很高大上的样子(毕竟有个新秀丽的牌子,又用杠杆买了Tumi)。

中环渣男忽悠的是小情小爱比,新秀丽的故事是要整合全球行李箱市场份额,听起来真是So Good,让人感觉跟着他们,可以解决好几个小目标。

结果这么多年下来,大家发现这公司,每次指引给的天花乱坠,一到交业绩的时候就miss;仗着LO是大股东,可以家中红旗不倒,外面管他是不是被沽空机构曝出八卦黑料,管理层马上辞职跑路,反正留的青山在,他还可以继续浪。

正常年份呢,作为一间消费品公司,虽然新秀丽负债率高,但大多数猿猴看看损益表就差不多了。结果COVID-19来了,他们的业绩肯定如同大多数公司都收到了影响,股价跌的稀里哗啦,二级狗们心里有点没底,想着这么高的负债公司挺不挺的住啊,赶紧翻开资产负债表,别股价崩了,公司挺不住,搞个债券违约什么的幺蛾子。

结果看完资产负债表,只想打110。

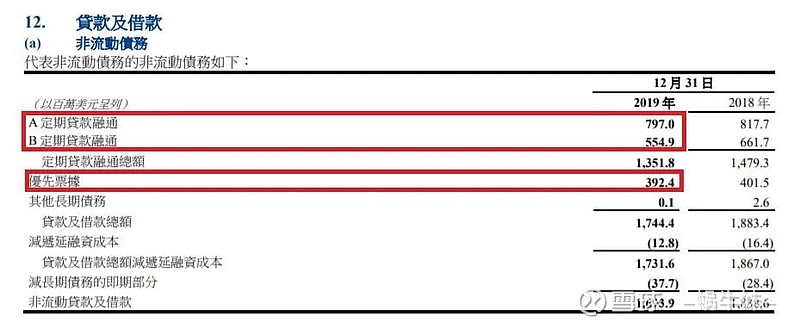

从公司截止2019年12月31日,长期负债有三笔大头的,两笔银行贷款13.51亿美元,一笔优先票据3.92亿美元,这三笔合计17.44亿美金。

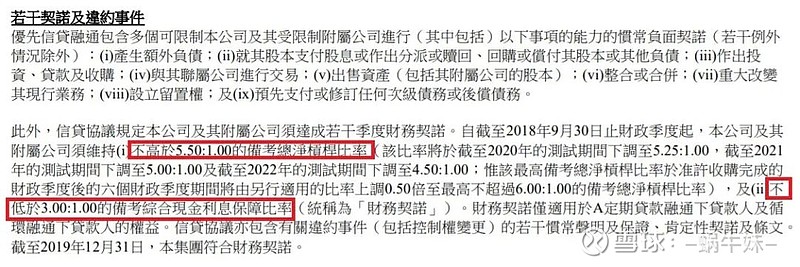

这两笔贷款披露出来两条违约事件:

第一, 总净杠杆比例不能高于5.25:1。

第二, 综合现金利息保障比例不低于3.00:1.

从2019的年报看,公司现在还挺得住,两个数值分别是2.63倍及8.16倍。问题是2020年,能不能hold的住。业绩会上管理层给的指引,1Q的top line估计要下降下降25%-30%,而且COVID-19的影响可能要维持9个月。

这个市场经营环境和投资者避险心态下,新秀丽就怕撑得过Q1,Q2,撑不过Q3啊。万一触发违约条件,银行call loan,公司破产怎么办?第一偿付顺位是银行,第二是优先票据,第三是各大LO。

毕竟这么高大上又国际化的公司,资产应该还可以吧?

新秀丽资产负债表上55亿美元总资产,商誉13.39亿美元,无形资产15.82亿美元(A股的盆友们,有没有嗅到一股熟悉的配方),真正有用的现金不到5亿。

公司的净资产20亿美元,先不说35亿的负债,单是减去29亿的商誉跟无形资产,就已经要倒贴9个亿了。

你说你要是优先票据的持有者,是不是觉得非常尴尬。公司万一没了,可能连箱子都分不到几个,心里真是慌得一匹,赶紧趁着市场上有流动性的时候,跑啊!

所以票据上的压力,又传导到了股票上,加上业绩又不好,股价开始崩,逼走了曾经的常青的大股东Capital,3月12号卖到不用再披露(我怀疑他们是不是手抖写错了货币单位,应该是HKD而不是USD吧)。

好了,下面开始分析渣男与红旗彩旗,不不,新秀丽和银行,票据持有者及股东之间的关系了。

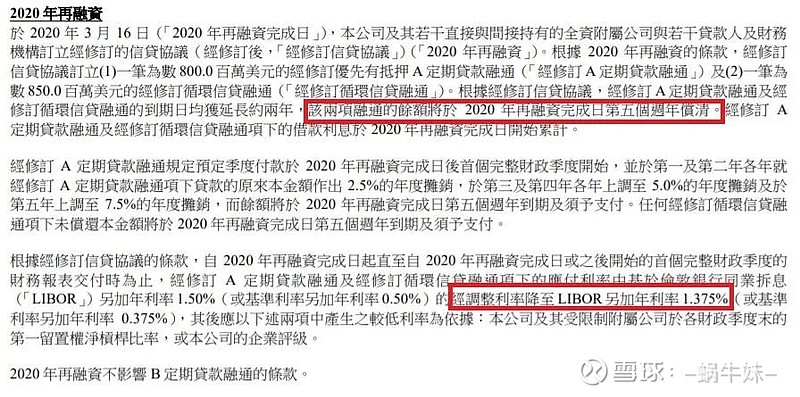

毋庸置疑,家中永不倒的红旗就是给他们贷款的银行,就在3月16日,赶在公布全年业绩发布前,给这两笔贷款做了一个修订,两笔贷款给了16.5亿美元的额度,到期日延期两年到了2025年,贷款利息还降低了0.125%,并且总净杠杆比例上调到6:1(放宽了一点违约触发条款)。

跟很多永不倒的红旗一样:当然是选择原谅他呀!而且我们怀疑,如果到Q3或者Q4,新秀丽撑不下去,触发违约事件的时候,银行会继续选择豁免原谅他呀!

毕竟大家都是一条船上的,他不好,你的本金能好么!

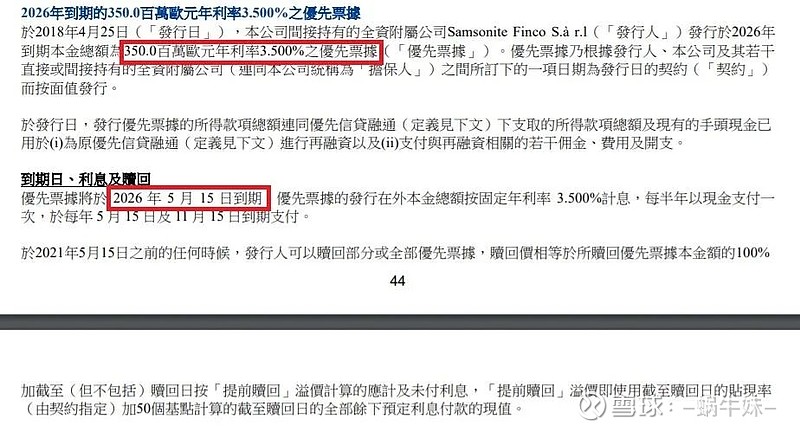

好了,大房坐稳了,彩旗一号的优先票据就更难受了啊。价格跌成这样,你是个票据,但是一点办法都没有,他一没违约,二没有应付未付款项,三离到期还有6年时间。你除了流泪割肉,拿他一点办法都没有啊。

这时候,地产债的盆友们,会不会觉得咱中国的房地产老板至少危难时候,比这箱子公司义气多了,人家许老板16亿美金债券提前偿还也就还了嘛。

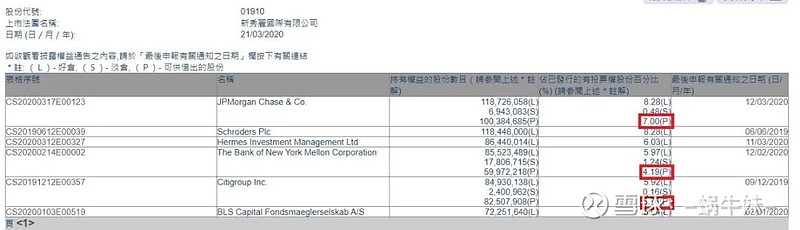

逼着3.5%票面的票据只能砸盘,拉着彩旗二号大股东们一起难受。新秀丽也是一间神奇的公司,没有什么显著的管理层持股,股东基本被外资大型LO霸占。你们看现在的大股东名单,6个大股东中,3个表示可以把票借给大家,合计能借出来16.95%的股票,你们是还嫌这票的free float还不够大么!

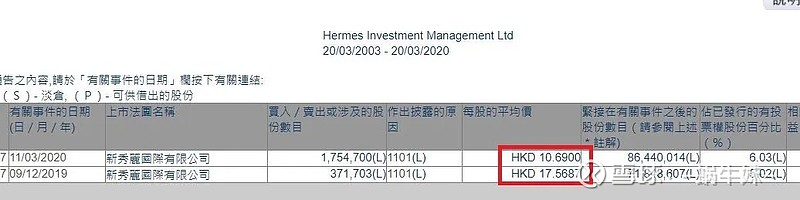

BTW,第三大股东爱马仕,不是我们买包的那个,也不是爱马仕大哥。抄底抄在半山腰,惨。

现在的局势很明显了,大房如我们分析,已经原谅了他。留下彩旗一号苦苦挣扎,拉着彩旗二号流泪伤心,下面公司有没有事,就要看彩旗二号外资大哥们会不会跑了,毕竟人家权益类投资者,以前是从来没想过这公司的破产风险。现在股价受票据价格拖累,PB只有0.5倍,PE不到8,让人仿佛看到了浪子回头,关键大哥们会不会吃回头草呢。

其实,这事吧,可能也会有个解决办法,毕竟爱情里四个人实在太挤了。公司5亿美元的现金,管理层第一没有太多回购的实力,第二人家还不一定care这票据价格呢!

倒是你们看6位股东大哥,各个都是不缺钱的主,优先票据也就3.5亿欧元。

最近美元/港币汇率好,算下来不到30亿港元,这点钱要么6位大股东摊掉,大家把优先票据都承包下来,这样稳住了债市,就能慢慢支持你们的股票仓位价值,更关键你们还收获了比房地产债都高的收益率。

当然以上方案建立在——公司一定不能破产——的假设基础上。否则彩旗二号和一号可能一毛钱都没了。

但是不得不说,这公司是把利用低利率政策玩的最彻底的,你不得不服他。