和各位一样,财小鲸也知道这个世界上有各种各样的坑,其中有一个叫阿尔茨海默症,这个病目前为止还没有什么有效的治疗方法。2014年,罗氏公司投入巨资研发的药物在III期临床试验时失败,功败垂成。

今年9月,英国学术期刊《自然》以封面文章的形式报道了百健的阿尔茨海默症药物Aducanumab,并表示,这款药物让人们对于这种顽疾的治疗看到了希望,它渐少了β淀粉样斑块的沉积同时也延缓了认识功能的下降,这个突破也引起了很多大医药公司对百健的青眼。那下面让我们来看看这个治病救人的天使公司到底怎么样,天使的面容下是不是还有魔鬼的一面。

商业模式

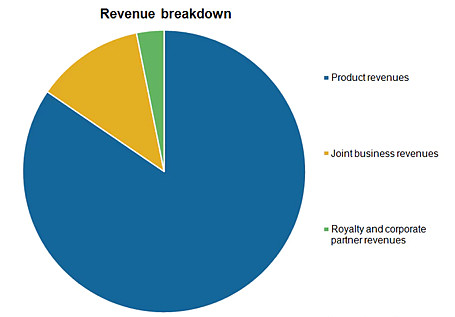

百健主要的收入来自于三个部分:

1.药品收入

百健作为全球多发硬化症治疗的领袖公司,80%的收入来自于治疗多发硬化症。多发性硬化症(英文:Multiple Sclerosis)是一种慢性、炎症性、脱髓鞘的中枢神经系统疾病,最后造成多部位的僵硬或丧失功能。

但是和很多医药公司一样,百健也努力降低自己对于多发硬化症的依赖并推出其他种类疾病的治疗方案。公司推出了治疗血友病的药物,2015年3月,百健宣布他们实验性的阿尔兹海默症的药物取得了空前的成功,并且得到了美国FDA的加速审核,分析师预计这种药最早可以在2018年上市。此前治疗相同疾病的礼来、阿斯利康公司联合开发的BACE抑制剂类药物也得到了FDA的加速审批。

如果你之前读过财小鲸的关于BMY的文章的话你也对于FDA的审批有所了解,过程是非常冗长和痛苦的,能得到加速审批也预示着这类药的紧缺性和突破性。

2.合作收入

百健和基因泰克合作研发并且销售Rituxan,Rituxan用于治疗淋巴肿瘤,白血病,器官移植和自体免疫疾病。同时,百健还和基因泰克分享Gazyva的销售收入,Bazyva用于治疗慢性白血病,基因泰克则负责这款药的进一步的开发和销售。

3.提成和联合销售收入

像安进、百健、新基和吉列德等这类公司也会获得一些授权收入,在授权销售中,生物科技公司通常会把药品的专利技术转让给更大的生物科技或者医药公司以获得授权费。同时,卖出授权方可能要求买方从销售额中支付一个固定比例的费用,这个费用称作权利金。百健的权利金主要来自于Angiomax的销售,这个要授权给了麦迪逊医药,权利金和药物一年的总销售量有很紧密的关系。

百健和三星生物制剂一同为大医药公司研发生物仿制药或者基因类的生物科技药物,生物仿制药的市场在未来具有很大的增长潜力。

百健的支柱药品

1.多发硬化症药物

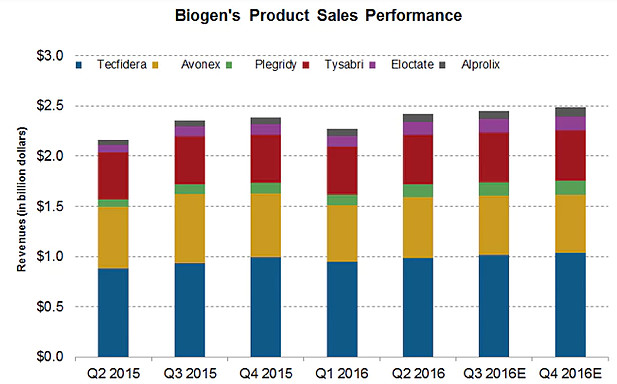

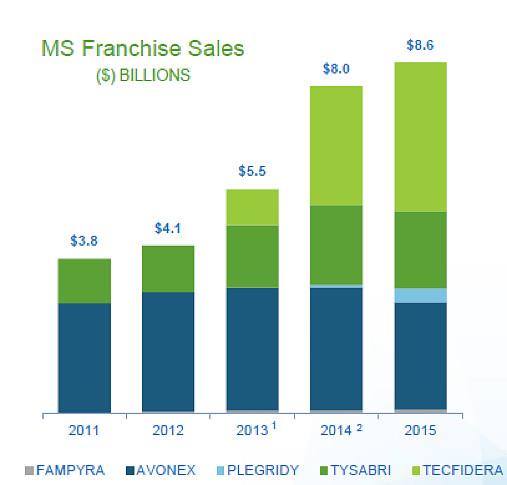

刚才财小鲸提到,百健80%的收入来自于多发硬化症药物的销售,占到全球这类药物的47%的市场份额。截止2015年,百健多发硬化症的年化增长高达25%,这部分增长主要来自于两周药物的销售Tecfidera和Tysabri。

Tecfidera于2013年在美国上市,一经推出就成了非常成功的口服多发硬化症药物,这款药从赛诺菲的Aubagio和诺华的Gilenya抢过来的不少的市场份额,Tecfidera也成为了公司 最重要的盈利来源。

Tysabri也是非常重要的一款药物,开始是由百健和爱尔兰制药商Elan共同销售,但是在2005推出市场的时候发生了一起严重的脑部感染,2007年重新上市,Tysabri重新或得到了客户群,2013年,百健用32亿美元从Elan那边购得了Tysabri的股份。

Avonex在1996年经FDA批准,2014年8月,百健推出了Plegridy,一款Avonex的升级版,公司预计Plegridy将蚕食Avonex的销售,因为患者都将用一款更好的药替换原先的药物。尽管两款药的价格相近,Plegridy必须两个星期进行一次注册,Avonex一个星期就必须注册一次,这样的频率也将帮助Plegridy抢占更多的市场份额,比如安进、拜耳等的相似药物。

2.阿尔兹海默症药物

阿尔兹海默症目前位列美国前六大致死疾病之一,据统计,美国每年有将近540万人、全球有4400万人患此病。

目前,可以治疗阿尔兹海默症的药物包括辉瑞的Aricept,爱力根的Namenda和诺华的Exelon。但是这些药物只能治标不能治本。

百健的药物Aducanumab是一款可以减少β淀粉样斑块的沉积(引起阿尔兹海默症的主要原因)的药物。财小鲸在上文中也提到这款药物得到了FDA的加速审核,在此之前这款要也在病理研究和欧洲药监局PRIME项目的1B研究中中取得积极的结果。

3.百健的产品管线

在多发硬化症产品上,Opicanumab的临床试验在2016年6月获得了不是很理想的结果,没有能达到主要和次要的目标。在III期临床试验,aducanumab成为最有希望的产品,获得了FDA的加速审批。

另外一个处于III期临床试验阶段的药品是Nusinersen,治疗脊髓性肌肉萎縮症,并且可以用于婴儿和儿童,是百健和艾里斯药厂一起开发的,2016年8月1日发布的结果显示该药物已经在试验中达成了首要目标,于是百健也行使了自己继续全球研发和销售该药物的权利并且付给了艾里斯药厂一笔7500万美元的费用。

除了这些处于III期试验的药物之外,百健还有许多处于早期实验的药物,用于治疗炎症性肠病,神经病理性疼痛和急性缺血性脑中风。

百健对于投资者有哪些吸引力?

1.有望成为潜在的收购对象

今年8月份就传出艾尔建和默沙东公司都有意收购百健的消息,据知情人士透露,两家公司目前正与百健公司接洽。百健的CEO决定退出的消息和第二季度亮眼的财报同时发布,因此这个公司变成了比较有吸引力的潜在收购目标,任何收购的要约都可以令股价飙升。

在这些大医药公司眼中,百健有三大杀手锏:Tecfidera,Avonex和Tysabri。这些多发硬化症药物对于公司销售至关重要,尽管Tecifidera的销售相比之前的季度有所下滑,12%的年化增长,Avonex 和Plegridy 也收到了同类的口服药物的竞争威胁,但是Tysabri始终保持抢进增长的势头。

百健的阿尔兹海默症药物面对美国50亿美元的巨大市场也是这些大医药公司很看重的优质资产,百健还拥有一款治疗脊髓性肌肉萎縮症的药物,前景也非常诱人。

百健(Biogen)7月21日发布了2016Q2季报。2016上半年,百健总收入为56.21亿美元,相比2015年同期增长9%,这主要得益于多发性硬化症药物和血友病药物销售增长的驱动。

2.分拆血友病业务为几何

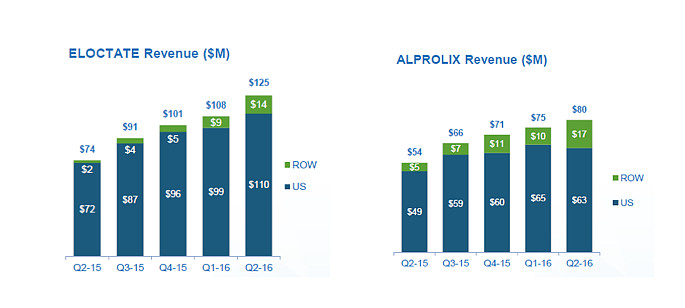

百健在2016年5月3日宣布要将血友病业务独立出来,因为血友病业务和其他业务的目标人群和市场具有差异性。2016年8月,百健正式宣布其血友病业务的公司成立,名字是Bioverative,新公司将在Nasdaq上市,代码将为BIVV。正式完成分拆的时间将在2017年初,血友病在2016年底前将继续为母公司贡献业绩。

在分拆之后,Bioverative将继续研发和销售血友病A和B的药物Electate和Alprolix,根据现在的条款,百健在未来的3到5年继续生产这两种药物,Bioverative将有机会占据血友病这块70亿美元的全球市场。这么大的市场导致了激烈的竞争,这也正是百健将血友病业务分拆的原因,这么做可以让BIoverative可以专注血友病的研发的销售也就可以使百健在血友病业务上面获得更多的市场份额。

3.百健的创新策略

百健致力于研发能满足还不能治愈的自身免疫疾病和罕见的疾病的创新的药物,公司不断在内部进行研发,和外部针对相似市场的对手合作。

比如Flixabi这款要2016年5月在欧洲的到批准,这款药是强生最卖座的药物的生物仿制药,在欧洲上市后得到欢迎。Zinbryta是百健和Abbvie合作的治疗多发硬化症的药物,2015年5月在美国得到批准,2016年7月在欧洲得到批准,同时百健的管线中还有很多处于最后实验阶段的药品将来可能为公司带来丰厚的利润。

百健每年将16%的销售收入用于产品的研发,足见其对于产品创新的重视。

风险与机遇并存

1.产品管线的风险

Tecfidera发生了相比诺华芬戈莫德更受人关注的死亡病例,Biogen在去年10月份加大了对Tecfidera的商业支持,包括为其制作新的商业广告,Tecfidera受此刺激有短暂反弹,目前又有增长乏力的趋势。EvaluatePharmad对其销售峰值预测已经从60亿美元下调到47亿美元。

另外,Biogen每月注射1次的长效MS药物Zinbryta(daclizumab)在今年5月27日获得FDA批准,罗氏每6个月注射1次的MS单抗药物Ocrevus(ocrelizumab,靶向CD20+B细胞)已经向FDA提交了BLA。尽管Biogen可以从其获得一部分分成,但Ocrevus毫无疑问会蚕食Tecfidera的市场份额,Zinbryta的预测销售峰值44亿美元。

在Biogen的2022年TOP10药品中,仅有2个属于在研新药,提示Biogen的管线储备单薄。而且上榜的一个还是开发风险极大的阿尔茨海默病药物aducanumab,目前还未见到抗β-淀粉样蛋白单抗药物开发成功的先例。

2.高管变动

二季度财报中,财小鲸惊奇的发现百健立下赫赫战功的CEO将在明年离职,在他的领导下,百健晋身为世界一流的医药公司,在销售和盈利水平方面都得到了很大的提高,因此CEO的继承人也成为公司目前最值得关注的重大不确定性。

3.医药股克星——希拉里

在共和党总统候选人与共和党高层决裂后,希拉里及民主党的领先优势扩大。在希拉里有望入主白宫的同时,民主党也有可能赢得众议院,这使得投资人开始担心大型医药公司的盈利前期。

在希拉里了的竞选主张中,她称将允许医疗保险机构与医药公司就药价进行谈判;允许从国外进口便宜的药物;削减生物医药公司药品市场独占权时间,从之前的12年削减到7年;为药企享受税务减免设置门槛,药企必须满足一定的药物研究投资要求。一旦真正实行,将大幅影响医药股盈利前景。

财小鲸认为目前美股的市场风险确实比原先有所增加,生物科技板块也在希拉里竞选领先的情况下风雨飘摇,但是分拆血友病业务之后,原有业务和新业务都有可能得到更有效的推动,并且一旦成为收购对象,相信一定可以得到不错的收益。危机和机遇并存,财小鲸觉得美股也变得越来越有意思了,各位觉得呢?

@今日话题 @方舟88@徐佳杰Pierre @Ricky @陈达美股投资 @Alwaleed @MCorleone @点拾Deepinsight @美股基金策略 @招财资本 @大米财经 @撩金融 @Stevevai1983 @最接地气美股解读 @德晟金融 @TLS美股研究 @麦睿投资 @chris_jiang2002