2022年港股医药在行业基本面稳健的背景下出现惊人跌幅,让我们充分认识到研究宏观、把握周期的重要性。在之前的月报中,我们从不同尺度探讨了一些中周期尺度的市场规律,比如2022年5月月报探讨的基于时序的牛熊周期,再比如2022年11月月报探讨的针对新事物的认知周期…

本文换个角度,从宏观视角或者更具体说从美元指数波动的视角探讨港股医药的涨跌趋势。美元指数与恒生指数、恒生医疗保健指数都有着极强的负相关性,为我们理解港股医药的涨跌趋势增加了可以相关印证的参考指标,值得重视和关注。

我们在宏观研究上的积淀有限,下文仅代表我们的初步探讨,欢迎交流指正。本文节选自$青侨阳光(P000385)$ 9月报投资思考部分。

————————————————————

一、宏观波动,比行业变化,能更好地解释港股医药的涨跌大势

过去几年港股医药的波动幅度非常大,这就带来了一个投资中无法回避的问题:到底是什么在左右着港股医药的涨跌?是行业景气度的起落,是宏观背景的波动,还是其它因素变化?

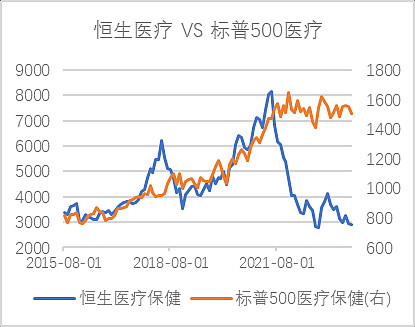

在回答这个问题前,先看一组有意思的数据,下图列示的是恒生医疗保健指数(HSHCI)及其涨跌幅,与港、美、A三地市场的宽基指数和生物医药指数的相关系数。可以看到,与代表港股医药的恒生医疗保健指数相关性最差的,是代表美股医药的标普500医疗保健指数;而与恒生医疗这么一个纯粹行业指数相关性最好的,是两个宽基指数。

怎么理解代表中国头部医药公司的医药指数与代表全球头部医药公司的医药指数的相关性会如此之差,却与两个包含了大量社交软件、移动电商、汽车家电、水泥建材的宽基指数如此强相关?

恒生医疗保健与标普500医疗保健的最大区别,一个是港股上市的中国资产,一个是美股上市的美国资产。恒生医疗保健与恒生科技、MSCI中国的最大共性,是三者背后都是港股上市的中国资产。因此解释前面问题的关键是“港股上市”与“中国资产”,一种可能的逻辑是:主导港股医药涨跌的投资人,是基于宏观波动来决定到底是配置港股的中国资产、还是配置美股的美国资产,而不是基于行业的变化来决定到底是配置生物医药、还是互联网或工业制造。

这种可能性,与我们的经验感受是一致的。2020-2021年,大量非防疫板块的医药公司经营明显恶化,但迎接它们的却是股价暴涨;2022-2023年,这些公司中的大部分经营出现明显改善,但经营改善换来的反而是股价暴跌。这种背离在港股医药的历史中广泛存在,意味着行业波动并非左右港股医药涨跌的关键力量。

相比之下,基于宏观视角却能很好地解释港股医药的历史涨跌:2020-2021年,全球放水应对新冠,美债收益率下行、美国制造业PMI上行、美元指数回落,国际资本风险偏好大幅提升,包括港股医药在内的全球风险资产因此受益而大涨;2022-2023年,美债收益率上行、美国制造业PMI下行、美元指数上升,国际资本避险情绪不断蓄积,包括港股医药在内的全球风险资产因此受损而大跌。也就是说,宏观波动而非行业变化,才是左右涨跌趋势的关键力量。

二、美元指数与恒生指数和恒生医疗的相关性很高,值得重点关注

我们先以2015年8月设立的恒生医疗保健指数为基础,初步筛选有可能存在高相关性的中美宏观指标,然后再用存续时间更久的恒生指数重新做比较来检验该指标对应的相关规律是否有更广泛的适用性,只取用2000年之后的月度数据,分不同时期进行比较厚交叉验证。

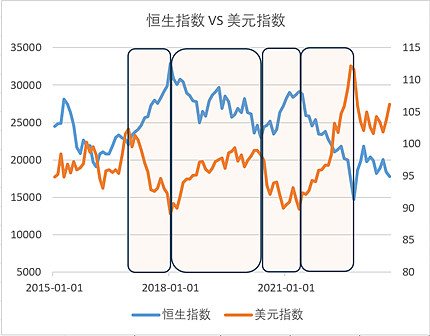

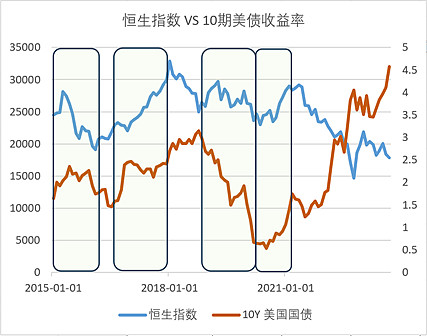

在初步比较过程中可以发现,恒生医疗指数与与美国宏观指标中的“10年期美债收益率、美国制造业PMI、美元指数”有较高的初步相关性,但与中国CPI、中国国债收益率、中国制造业PMI、人民币指数等国内宏观指标的相关性普遍不好。这一点也很有意思,不知道是因为港股主要关注美国宏观指标的国际投资人在投资,还是说国内投资人投港股时也更关注美股指标。用恒生指数交叉验证时,发现3者的相关性依然存在,只是10年期美债的相关性变得更弱而美元指数的相关性变得更强了。对恒指来说,美元指数是唯一拥有强相关的单一宏观指标。

美元指数与恒生指数和恒生医疗指数的相关性到底有多强?

下图是2015年至今恒生指数与同期美元指数的变动趋势比较,两者波动方向存在着极强的方向对称性:2017年美元指数大幅走低而恒生指数大幅上涨,2018-2019年美元指数明显走高而恒生指数明显下跌,2020年中-2021年中美元指数再度走低而恒生指数再度上涨,2021年中-2022年三季度美元指数猛烈走高而恒生指数猛烈下跌,在趋势上表现出非常漂亮的镜像。其它时期,比如2005-2014年期间,恒生指数和美元指数同样出现出很强的负相关性,提示了这一关系在更普遍情况下仍然适用。

相比之下,市场关注度极高的10年期美国国债收益率与恒生指数的相关性则要差得多,比如2017年10年期美债收益率大涨,按理说港股应该大跌,但事实却是2017年港股迎来了强势大涨,类似的情形在过去8年里多次出现,表明解读10年期美债收益率时需要多一份警惕。仅就单一指标的相关性来说,汇率(美元指数)、而非利率(10年期美债收益率),才是左右港股涨跌的关键宏观变量。

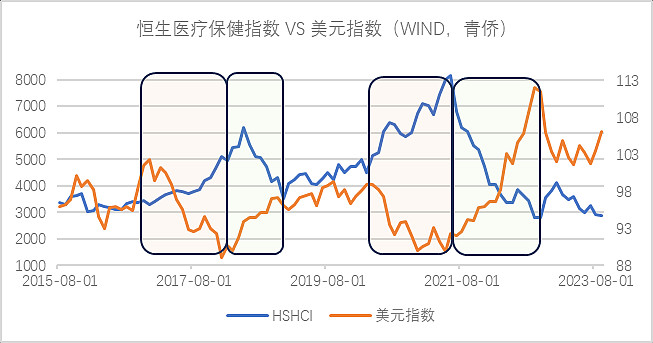

恒生医疗保健指数也是类似情形。港股医药的HSHCI指数成立以来几次大的涨跌行情,也与美元指数存在着很强的负相关性,如下图所示:

- 2016.12-2018.3,美元指数持续走弱,同期HSHCI开启接近翻倍的大涨行情;

- 美元指数从2018年4月开始转强,1个月后HSHCI指数探出阶段性高点后快速回落;

- 2020年3月起,美元指数见顶回落并在之后1年多持续低迷,同月HSHCI随即启动涨幅超80%的大涨行情;

- 2021年5月美元指数二次探底成功,随后持续走强并在1年多之后挑战20年新高,HSHCI指数在美元指数筑底回升的次月见顶回落,并在随后1年多时间里经历了指数创立以来的最大幅度下跌;

- 2022年9月,美元指数探出阶段性高点开始回落,次月HSHCI探出阶段性低点开始上涨……

虽然镜像对称特性不如恒生指数,但能同时解释指数成立后的2次大跌与2次大涨,也算是非常强的相关关系了。如果再细究恒生医疗镜像对称特性不如恒生指数的地方,相当一部分与恒生医疗的“后涨后跌”的后周期特性有关,比如2018年初美元指数见底的同时恒生指数见顶,但恒生医疗则拖到2018年中才见顶。这种后周期特性,对港股医药投资人来说不是坏事,可以多一份后验参考。