本文为线上路演实录的第二部分节选~

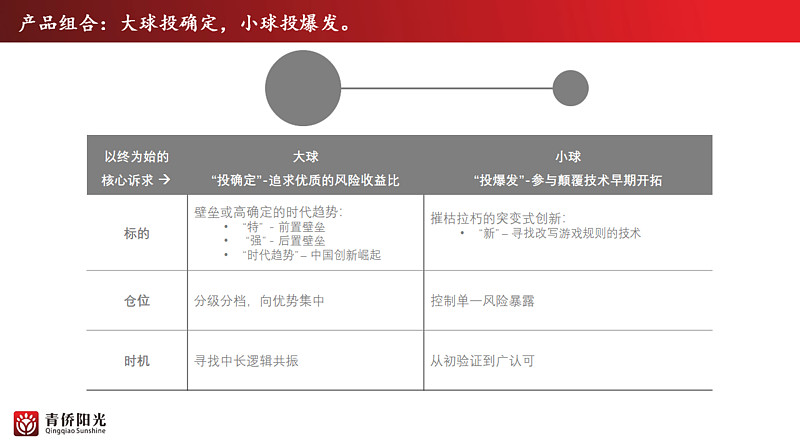

$青侨阳光(P000385)$ 的策略和投资思路是一以贯之的,分大球和小球,大球尽量保证长尺度的高确定的回报,小球适当承担风险,参与时代性变革的机遇。这个思路源头借鉴与塔勒布的反脆弱:大球投确定,小球投爆发。

到目前为止,我们的净值贡献更大的一部分在大球,小球的贡献未来在边际上占的比重会越来越多。

大球,也就是投确定的这部分更多追求优质的风险收益比。在标的上会投一些要么是高确定的壁垒,不管前置壁垒还是后置壁垒,要么就是高确定的时代性的趋势,比如中国创新的崛起。在仓位上,我们会对大球的标的做分级分档。如果碰到优质的且风险收益比非常好的机会,仓位会非常集中。在时机的选择上,对于大球我们更倾向于去寻找中长共振的机会,之前几年只注重把握长逻辑,中逻辑考虑的不是特别多,有时会挨比较久的坑。过去一年多更多去尝试找一些中长逻辑共振的机会 --- 而不是只看好长逻辑不管中逻辑,不管顺还是不顺一直扛着。这个是大球。

小球更多投爆发,也就是所谓的颠覆性技术的创新。这些标的大部分在美股,找到一些摧枯拉朽突变式的创新,或者改变游戏规则的技术。我们在这个小球仓位上是多点布局的,比如小球假设占30%,可能有6—8个点的标的,每个差不多3%—5%。从时机上来说,小球更多是去投从初验证到广认可的阶段,要么初期概念验证期的高弹,要么是瓶颈已经突破,但市场已经对此不抱什么预期,但是实际上实验瓶颈已经突破了。我们在小球里面会去找这样的双击或者高弹的机会。现在仓位里面的小球占15%多不到20%,到目前为止给我们的净值贡献不是特别大,未来会是一个边际上研究上的增量和净值贡献的增量。

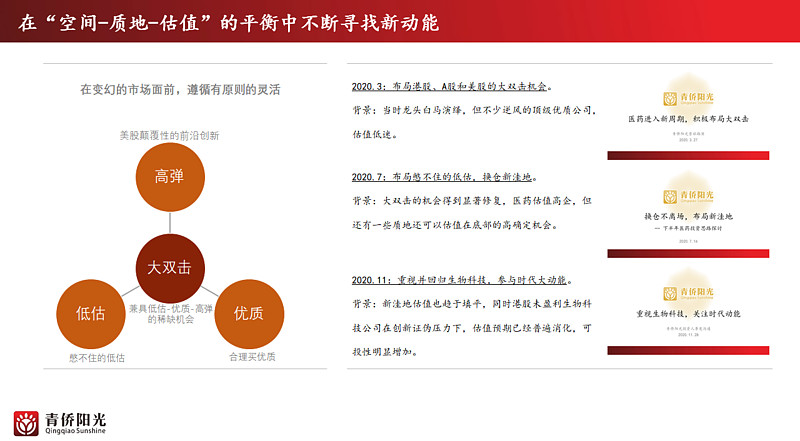

具体的组合管理过程中,我们的仓位不会一直在大动,但会边际上有一些换仓调整。一般是根据空间、质地和估值这三者的平衡,不断去寻找新的动能。

右边的三张图都是我们从3月份开始的公开线上路演题目。每次路演都代表了我们当时那段时间边际上最想布局的方向,非常透明表达我们的想法。最终从知行合一的角度上来看也确实是这么做的,然后产生相应净值贡献。过去一年,我们的操作思路相对是透明,除了标的没交流其他都交流了。

比如在2020年3月份年初的时候,我们的看法是:医药进入新周期,积极布局大双击。当时龙头白马演绎非常厉害,但是有不少逆风顶级优质的公司估值反而是非常低迷的。当时市场有很多关于如何选择的讨论:是继续拥抱所谓的龙头白马这类核心资产,还是拥抱潜在的未来明星的大双击机会?我们的观点非常明确:要积极布局大双击,相对集中重仓在这些机会上面。

到7月份,医药行业比较短的时间内经过一波估值抬升,大双击机会很多得到显著修复,还有一些质地还可以,但是估值在底部的高增长的机会可以布局,我们用了布局新洼地,其实就是布局憋不住的低估,边际上做了一定的换仓。很多时候低估的机会非常非常多,如果加上憋不住三个字,这个机会就会缩减得非常非常少。为什么?判断它低估是容易的,但判断它憋不住不容易。关键是要判断它未来一年两年三年之内的业绩是憋不住的。如果业绩憋不住,估值还是这么低的话,会形成更加低估的情况,这种情况下绝大部分情况下很难憋得住。7月份聊下半年医药投资思路探讨的时候,表明了我们的观点,换一部分的仓位布局新洼地,那段时间也是这么做的。

11月份青侨做了第一次的内部投资人的季度沟通会。当时季度沟通的我们提了一个观点:回归生物科技,关注时代动能。什么意思?11月份的时候7月布局的新洼地已经有一部分估值趋于填平。但与此同时,港股未盈利的生物科技公司经历了长达一年半的创新证伪期,创新的估值在这段时间消化非常多,可投性明显增加。我们当时重新回归了生物科技,布局了一些创新药的公司,从目前来看总体表现还可以。

下一张ppt是每一类标的里面都拿出来其中一个公司来举例,这个公司都是用XYZ来表示,可能熟悉我们的也知道是哪几家公司。

3月高仓位集中于大双击类的标的,其中一个就是所谓的港股高值耗材,这家公司我们从16年不到3块钱的时候开始买入并关注,17年5月份成立产品之后也是相对重仓来买,19年第二波坑的时候,集中非常大的仓位,超过20%,后续在估值快到顶的过程中卸掉一大部分所谓超额弹性仓,到目前为止保留了一部分基础仓位。

7月份换仓的新洼地,其中一个憋不住的低估类,其实是被动港股的特药,竞争壁垒非常好,竞争格局非常好,整个市场对它的预期极低,我们能够看到它有一些边际性的变化,并且能够判断它可能一年两年之后有一些业绩上的回升。我们在五六月份的时候换了不少仓位到类似的标的里面,这是7月份。

在11月份的时候,在创新证伪的背景下,选一些优质的创新,这是其中一家创新药公司,当时创新证伪听起来这个词不是太好的词,好像要杀泡沫要杀估值的。在估值逐渐组建消化的过程中,良币和劣币都会杀掉,这个过程尤其需要逆势选优质的创新,这时候介入的话,估值不会特别高,会有合理买优质的机会。

这是我们过去一年的投资思路,都非常透明。这个也是在雪球平台的好处,不管我们一年前说了啥还是两年前说了啥,还是三年前写了篇什么样的文章,都能够原封不动地留痕。如果站在当下往前看过去的观点或路演,是可以比较容易的检验他的基础判断是否靠谱的。因此我们很多策略都是保持相对透明的沟通。