一、行业重演和双期叠加

我们对医药行业的一个基本判断就是行业重演和双期叠加。

美国走过的路径,简单来说就是:1960s-1980s的医保扩围,扩围红利结束后借着hatch-waxman法案改写规则,迎来了1980s-2000s的龙头之舞,在那个年代医药龙头的表现非常抢眼,一直持续到2000年左右;但是在2000年之后至今的阶段,是新兴创新势力崛起的阶段……

中国在走一条大致相似但略有不同的路:首先是1998-2011年的医保扩围,在经历2011-2014年的尝试探索之后,2015年至今启动系列深度一改。那么当下往后,中国会何去何从?是简单的重演美国的历程吗?也不完全是这样,我们觉得应该是“压缩版本的行业重演”和“龙头之舞和新兴崛起两个时期的双期叠加。”

为什么会行业重演,因为我们从政策到医药创新都在学习海外尤其是美国,行业对医药行业影响很大,政策学习海外,行业背景也相对类似,中国要走的路径也相对清晰。 那为什么是“压缩版”的?因为美国hatchwaxman鼓励创新后,激励的创新大药企积极的摘取好摘的果实;但中国因为后发优势,对于好摘的果实连探索这一步都省了,直接fast follow,更快。这个时期的持续阶段会被压缩。

同时,在fast follow的同时,创新的各个要素也在齐备。国内有很多的小企业已经开始在探索一些更新的领域,剑指国际前沿!所以,站在当下往后看,不仅仅是顺序的演绎“龙头之舞”+“新兴崛起”的过程,更大可能是两者叠加在一起的双期叠加。

二、美国几十年的表现:创新的第一阶段,大药企的超额收益非常亮眼;创新的第二阶段,点状出现小药企各领风骚

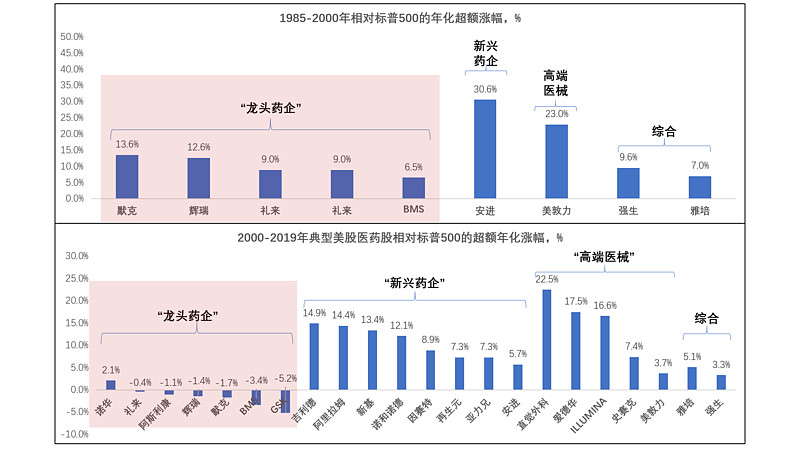

海外几十年的表现,医药行业整体其实是跑赢标普500的,但是在2000年后有个分化的问题。

在80年代大药企的表现是很好的。但这其中最令人印象深刻的是,龙头药企原来表现非常好,后来龙头药企表现一般,与此同时会有一批新兴药企在崛起。其实他俩互为因果。当然在创新的第二阶段,我们也会看到很多高端医疗器械很好,还有一些综合的优秀的企业也很好,但就药单拎出来本身是这样的,创新的第一阶段和第二阶段所需的核心要素是不太相同的。 开始的时候都是大药企跑赢,后来大药企不行了,小药企比较好。

下面这张图的信息量很大: 1) 美国的医药板块整体跑赢标普500的;2)高端医疗器械挺好,综合也还很好; 3) 药高度分化,原来都是大药企很好,后来大药企不行了,小药企崛起了。

小药企为什么崛起,其实是游戏规则变了,另一个是行业迭代加速了。

原来在没有大的科技变革的情况下,原来的老的大的个体受益。后来为什么轮到了小药企?其实就一件事情,生物科技的兴起,使得行业搅动,一旦一个行业开始了搅动,原来的龙头割据的局面就面临着打破。就像大航海时代,出现了美洲新大陆,这时候胆子大的人是受益的,新的是受益的。风险偏好高的某几个个体是受益的,风险保守是相对不受益的。因为新对老会有一个挤出效应。

再用一个数据来验证一下,emerging biopharma的贡献,是从50%+到70%+,这还是2003年之后。如果从80年代的数据可能更是,原来可能70-80%是大药企,有10%是小药企。现在可能倒过来,70-80%是小药企,20%的是大药企。背后其实就一句话,生物科技的技术浪潮。

那是不是这个浪潮结束了?实际上没有,ngb刚刚开始。生物浪潮只是打了第一浪和第二浪,后买呢还会有第三浪和第四浪……所以后面还是更着力关注创新小药企的机会。

三、站在当下,中国的医药行业创新药企的小大之辩

中国首先会有个双期叠加,因为大药企的周期跟小药企的周期大概率同时存在。

中国的政策,刚开始转向扶持创新的时候,太多的空白了。大药企可以跑的快,有资源优势,无论是从雄厚的研发投入还是丰富的临床资源还是顺畅的销售渠道,fast follow,可以快速跟随,快速抄国外的靶点。这一阶段,大的比小的有优势,或者说旧的比新的有优势。

慢慢的到了第二阶段,可能大药企相对会弱一些。因为光抄不行了,一定要搞一个更好的药。恒瑞就质地本身爱说是最好的标的,甚至不用加上之一,我们也非常尊敬中生、石药这样的优秀大药企,但从长尺度上来说,我们更想寻找代表未来十年的十年后的趋势方向。 从这个角度来讲,我们更关注和期待中国创新药新势力的崛起。 不只是百济信达包括金斯瑞的传奇等,也包括大量的刚上市或还未上市的,比如说亚盛、康宁杰瑞、诺诚健华等一大批水面下的企业。

更何况,从估值来说,龙头演绎的行情可能正在接近其估值的上轨,至于演绎到什么时候才停还不太确定。但站在当下,我们觉得代表未来的next generation biotech (ngb)更具长远的关注价值。于我们自己而言,就是尽量坚持做长期正确的事情。