总结:

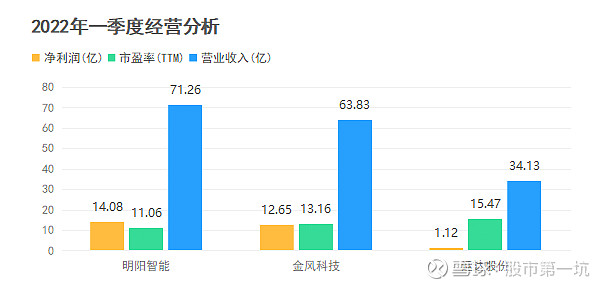

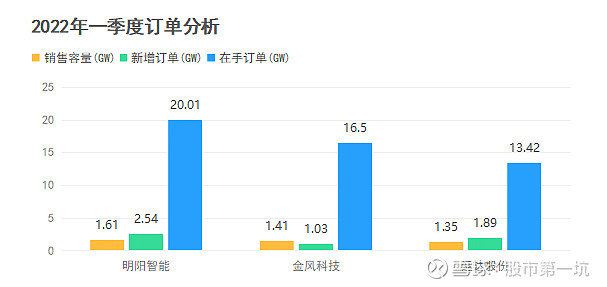

1、明阳智能各项经营指标大大的超预期,净利润同比增长同比增长398%,销售容量同比增长67%,海上风机同比增长113%,这个完全打消了今年海上风机可能大幅下滑的顾虑。在手订单再创新高,虽然公开招标的中标量并不多,借助广东本土的优势,新增订单持续强劲。风机整体毛利率逆向增长8.74个百分点,达到25.71%,这个完全打消了毛利率下滑的担忧。明阳智能做了业绩演示材料,让投资者掌握了更多的信息。上链接:明阳智能2022年第一季度业绩演示材料。

2、金风科技各项经营持续老迈,在手订单仍然不足,新增订单不及销售订单,未来的经营存在非常大的不确定性,还得加大力度拿单。这个也在股价上反映出来了,持续的下跌,后面如果新增订单有所改善,将逐步凸显价值。

3、运达股份比较尴尬,增收不增利,徒劳无功,这也是风机厂商严重内卷的结果;好在运达一直就是低价订单为主,后面需要重点关注新增订单的价格。在手订单充足,新增订单的速度远大于销售订单的速度,经营规模将逐步扩大。

以上仅为个人观点,欢迎指正。

$明阳智能(SH601615)$ $金风科技(SZ002202)$ $运达股份(SZ300772)$

全部讨论

电站运营这块,未来可能会是整机厂在国内的主要利润(可能会长期占国内利润一半以上),1是可以通过投资找地方政府拿路条,2是可以卖电站给运营商来增加风机订单(如明阳卖电站给三峡,然后拿三峡的订单)

至于未来,最重要的是国外市场,明阳在巴西的2GW海风,在英国的叶片厂,在德国,西班牙,挪威,在日本,意大利都在积极开展

题外话,如果只看风机业务,运达应该是最有投资价格的标的,但是金风/远景/明阳已经不满足于纯风机了

这里说金风订单不足没什么意义,公司并无意参与价格战,原先一直用直驱获取订单,自然性价比略逊,市场平价环境下金风也发布了半直驱,这将大大提高竞争力,事实也证明这路线的机型也是很能打。只看短时间数据没有太大意义,基数摆在那里,看看四季度价格回升后金风拿下了多少单,金风品牌稳固,发展稳健,能维持稳定增长这才是最重要

你们啊,有订单也不好,没订单也不行,到底你们想要什么。

股票从高位下70% 还想怎么样。

就现在到2025年,现有的电力企业,需要装机量是万亿,这么大的市场,还想怎么样

就是当普通制造业,10pe了,还会8pe吗?今天我买了

这个新闻有点意思 运达股份位居榜首,中标规模为2578.8MW,占中标规模的23.83% 。第一次榜首,

纠正一个点,明阳一季度的暴增和海风去年抢装有关,很多合同是去年12月完成交付,到货验收款就积累到了一季度,所以一季度爆好,这个业绩不可延续。

风机这个行业已经超级内卷,已进入红海。

金风重心已经转为绿电运营和维护,护城河很深。

明阳第一季业绩很棒,大家也晓得不可持续,太多资金等着减持!

运达增收不增利,未来拼刺刀,风险巨大。

上一轮金风和华锐PK,金风胜出!

这一轮,金风和明阳,运达,远景,三一根本不在一个频道竞争,风机价格没有最低,只在更低!$金风科技(SZ002202)$ $明阳智能(SH601615)$ $运达股份(SZ300772)$