前言:了解到 $均胜电子(SH600699)$ 应该说是一个阴差阳错的事情,在今年开年的时候我一直在思考未来可能存在哪些大的投资机会,看了很多资料并对实际生活的观察之后,我认为智能网联汽车会成为未来3-5年中类比于智能手机的投资机会。虽然在2020年已经凸显出来,但我判断仍处于行情初期,仍有很大的成长空间。不同于$中科创达(SZ300496)$ 和$德赛西威(SZ002920)$ 深受资本市场认可,均胜电子可能更像是被主流机构嫌弃的标的。说实话,均胜电子确实并非是一个好公司,但却是可能形成预期差,类似于困境反转的投资机会。

一、均胜电子在2020年的惨淡业绩以及未来可能的坑

有言在先,均胜电子在近一年中基本没有深度研报,而且公司在2020年的经营业绩确实十分惨淡,要不是靠着把疫情期间的近11亿(税前)固定费用转化为非经常性损益,以及在2020年12月31日压点出售了均胜群英子公司并确认相关股权转让收益 18.7 亿元(税前) ,估计今年可能会被带帽。

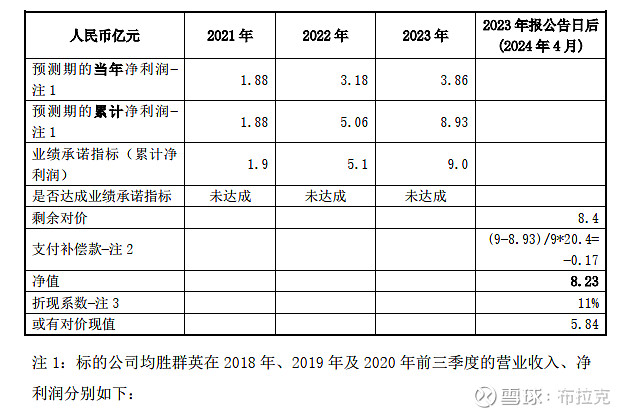

而且均胜电子这个出售交易还是给未来埋了一些雷,如下图所示,明显可以看到2021-23年的业绩承诺指标相对于2019年的净利润有很大的差距,完不成的可能性还是挺高的,很可能在未来两年再计提。不过我估计这样是管理层的无奈之举,就算知道完不成,也先把2020年的利润保证不亏,再用后两年的利润补足。

此外还可能出现的坑就是商誉减值,这个也是不得不防。

二、均胜电子存在的几点预期差

均胜电子目前明显是处于完完全全的困境之中,那么这样的公司会有投资机会么?答案当然是有的,因为资本市场想来是看预期差,而不是看真正的实际情况,因为这些实际情况早在产生预期的时候就已经形成影响了。均胜电子的利空基本都已经出现了,再坏的可能性并不是很大,反而还存在几个值得期待的地方。

最初我本想通过定量追踪的方式去判断形式的变化,却发现作为小散确实力量很薄弱啊![]() 查到了一个全球汽车数据(包括几乎关心的大部分数据)MarkLines全球汽车信息平台,但是需要不菲的价格注册会员

查到了一个全球汽车数据(包括几乎关心的大部分数据)MarkLines全球汽车信息平台,但是需要不菲的价格注册会员![]() 之后我尝试跟踪汽车主机厂商,比如看到大众集团打算在2021年生产100万辆MEB汽车,而均胜电子是大众中国区的BMS独家供应商,想看看会给均胜电子带来多少增量,虽然可以通过大众的年报算出中国区的比例,再乘以单车BMS的价格算出预计的营收,发现与公司的体量来比还是影响不大,毕竟To B的企业订单影响因素太多了。

之后我尝试跟踪汽车主机厂商,比如看到大众集团打算在2021年生产100万辆MEB汽车,而均胜电子是大众中国区的BMS独家供应商,想看看会给均胜电子带来多少增量,虽然可以通过大众的年报算出中国区的比例,再乘以单车BMS的价格算出预计的营收,发现与公司的体量来比还是影响不大,毕竟To B的企业订单影响因素太多了。

索性打算换一个思路思考,从定性的角度上设定几个大的假设,然后根据公司的财报情况看看是否验证了假设的情况。下面就是我对于均胜电子可能出现的几点预期差的思考:

1、汽车消费与宏观经济相关,且公司绑定全球优质客户

从均胜电子的业务面来看,公司在出售了均胜群英之后主要分为三个板块,分别是安全业务、汽车电子和智能车联。以2020年上半年的营收来看,安全业务为146亿,同比下降39.01%;汽车电子收入30.2亿,同比下降7.58%;智能车联营收12亿,同比下降24.48%。

由此可见,其实在业务线当中,安全业务可以说是存量业务,公司在全球的市占率排在第二位,在30%左右,且绑定的客户为特斯拉、本田、沃尔沃、大众、丰田等头部车企。汽车消费属于大额消费,更受宏观经济环境影响,在2020年疫情期间,汽车消费量下降,在饱和的市场中更加有利于实力强大、资金相对充裕的头部厂商,而且集中度可能会相对提升(这一点我并没有寻找数据验证,更多的是基于个人主观分析)。在2021年疫情被控制后,尤其是疫苗开打,经济恢复之后,更加有利于头部厂商的销量提升,均胜电子由于绑定优质客户,营收具备上行预期。

2、并购重组后产能优化,效率提升,相关费用下降

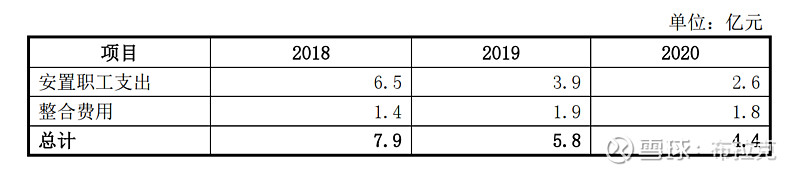

公司在2017年并购日本高田公司后,一直致力于优化安全业务的产能并提质增效。在2018、 2019 、2020年,公司分别发生企业重组相关费用 7.94亿元、 5.98 亿元、6.7 亿元(税前) ,而公司在2019年的净利润是10亿,2020年业绩预告的扣非净利润为3.3-4.0亿元,相比之下量级类似。在2021年公司回复询证函中提到,“重组相关费用主要包含人员结构优化,产线转移过程中涉及的运输费、安装费、测试费以及闲置资产的处置等各项非经营性支出约人民币 6.7 亿元(税前)。 ” 上述金额中包括重组费用约人民币4.4亿元以及资产处置损失等其他非经营性支出约人民币2.3亿元。

从上图可知,公司安置职工支出在逐年递减,在2021年3月15日均胜电子的公司新闻中,董秘喻凯表示公司已基本完成汽车安全业务的整合,重组费用有下降的预期。此外,均胜电子在匈牙利和浙江宁波两个超级工厂的完工投产,更加有助于公司的提质增效。

3、新能源BMS业务、智能座舱、智能车联业务快速增长

如果说安全业务是存量是基本盘,那么新能源的BMS业务、智能座舱中的人机交互业务、智能车联业务就是增量领域。在新能源BMS业务方面,公司是大众中国区MEB的独家供应商,为奔驰MFA2平台车型供货。此外公司的智能车联是大众 MQB 和 MEB 平台的车载信息系统的核心供应商,还开拓了日系厂商。

虽然难以量化跟踪公司的订单数据,但在定性方面可以判断的是,在新能源BMS业务、智能座舱、智能车联业务都处在发展初期,未来的市场空间广阔,而公司绑定的头部厂商不仅在份额上有保障,更有利于公司向下开拓客户,存在一定的预期。

三、个人投资策略

选中一家公司时,我往往会明确希望赚的是什么钱。对于均胜来说,我看重的是逆境反转产生的预期差,体现在赔率上。我无法准确跟踪公司的定量数据,只能抛出几个大的假设,通过观察公司的季报数据和公司新闻验证是否符合。所以我一般会用不到10%的小仓做观察,待验证观点后再做决定。

以上言论只为记录个人投资思考,充满了主观臆想,请勿当做投资建议。