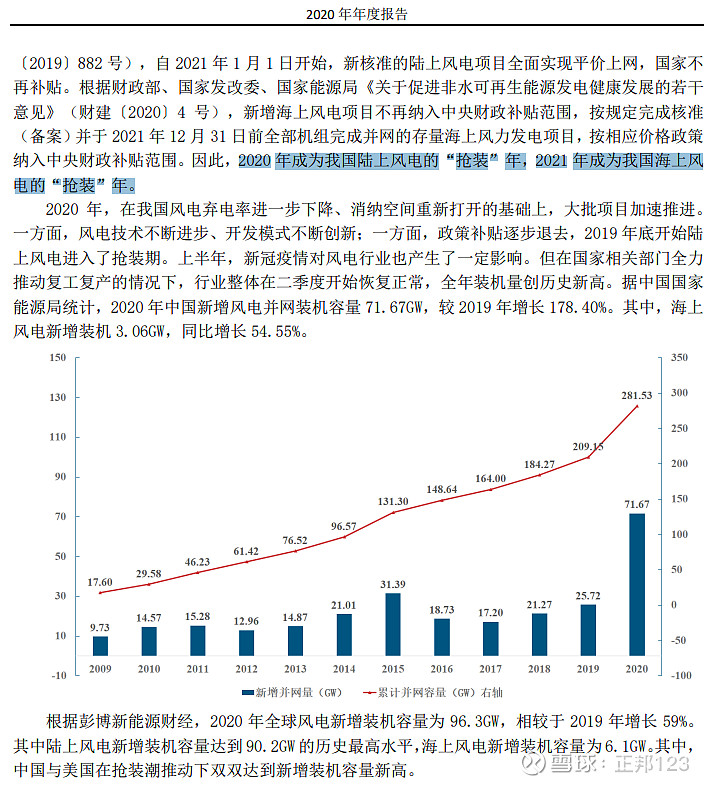

我先带大家从数据来了解一下风机最近10来年的变化:

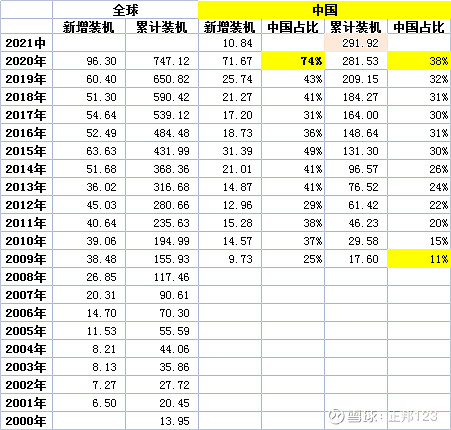

全球的风电装机总量从2001年的24GW增加到2020年年底是747G,37倍,主要的增长贡献来自最近10年的“中国增量”。

中国从2009年的17.6GW,到2021年中报的292GW,目前全球风机装机占比是38%,去年的陆上风电抢装一年突破71.67GW,而今年的海上风电抢装会带来什么成绩?上半年看不出来,但也确实值得跟踪。

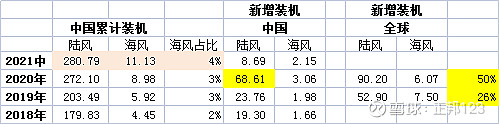

看看最近3年海陆风电的情况:

去年中国海风装机就已经达到50%的占比,今年必然超过了,但最终的数据确实不好估算。

海上风电实际占比还很低,中国累计海风装机只有总装机的4%。

我再带大家看看最近5年风电的发电的情况:

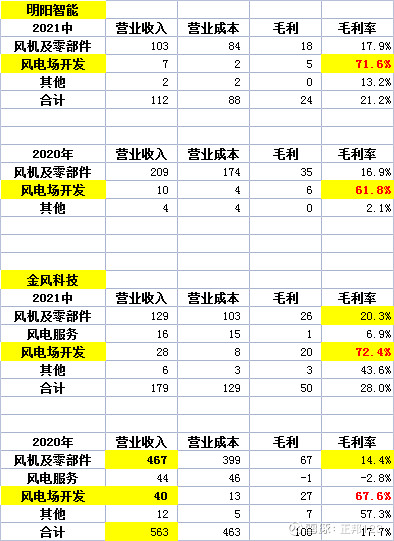

风电的发电占比从2016年的4%到2020年的6.29%,这里注意一个重点,弃风率已经从2016年的17%降到现在3.5%以下,风电的成本我们可以以金风科技和明阳智能的风电场毛利情况来展示一下:

去年毛利率是60%,今年中报超过70%了,两家去年电价分别是0.52和0.48元,对比其他电力运营商,大家也差不多。

所以风电的大规模发展推进应该是有低成本运营基础的。

有点跑偏了,这篇主题是海上风电,重点是现在海风可能市占率最高的两家上市A股——电气风电和明阳智能,从去年年报和中报披露的数据看,这两个暂时占比貌似很高。

先看一个整体的状况,这个表是提醒我们不要被上半年10.84GW装机的数据搞混乱了,虽然这个数据看上去比去年全年71.67G回落的有点大,风机业务的季节性只是其中一个因素,还有一个关键可能就是今年的抢装是海上风电,但海上风电的产能没跟上???

我们先分析一下为什么国内海风双雄是电气风电和明阳智能,先看电气风电:

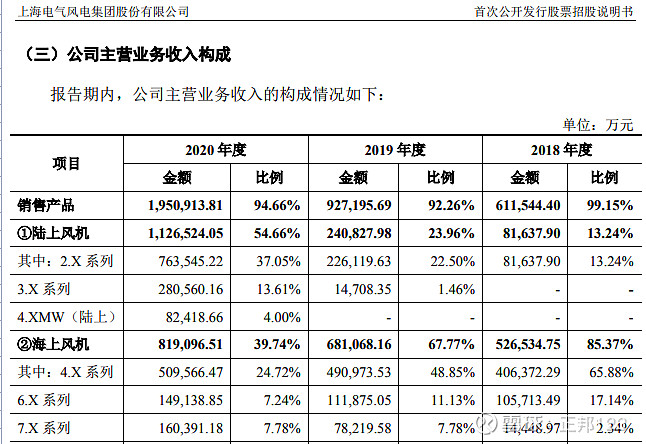

公司2018年的时候海上风电产品占比是85%,去年的陆上风电抢装潮,陆上风电的份额才超过海上风电,今年上半年海上风电的销售量又重新超过陆上风电了:

海上风电产品的占比重新回到72%。

2019年电气风电还是海上风电的老大,金风科技也有19%的份额,远景一直很强但没上市就顾不上了,今年最大的变数是2019年只有8.6%的明阳智能,在今年上半年海上风电的装机占比预估超过40%,而且上面这个市场份额也不用太在意,2909MW也就是2.9GW,已经占了41%的份额,所以电气风电的这个排名可能并不稳。

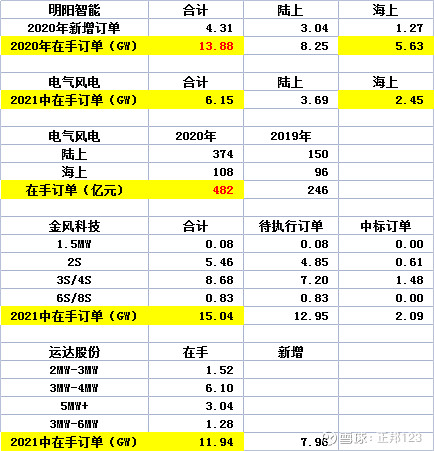

我一会再分析明阳智能的情况,电气风电方面还要好好看看他们的在手订单:

电气风电2021中报披露的订单情况是这样的:

从装机容量看,陆上风电的订单装机容量大一些,但如果从订单金额分析,还是海风占大头:

招股书披露的2020年年报数据:

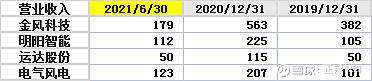

所以电气风电是不是藏的有点深,这也是为什么中报电气风电的装机量完成没有运达多,但营收远超运达。

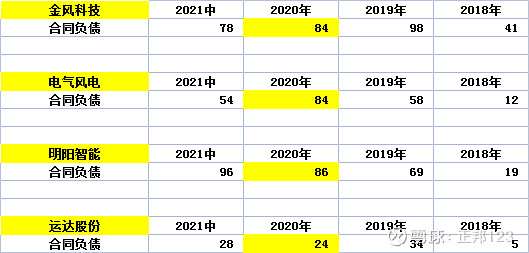

所以在分析几家公司的在手订单不能只看装机容量,如果有披露金额最好,没披露金额的参考一下合同负债(预收货款)的情况。

从在手订单的装机容量看,金风科技第一,运达上半年确实增加了不少,7.98G,明阳智能2021中没披露。

合同负债的数据是都要披露的:

运达的合同负债并没有跟上订单增加的节奏,明阳智能和金风科技都保持在高位,50亿的预收货款对于200亿的营业额,这预付款比例也算比较有诚意了。

其实风机如果是景气阶段很有优势的,看着负债高,但主要是大量占用了供应商资金,主要都是应付占款,属于无息高杠杆的行业,成长性在景气阶段会比较明显,预收货款只是占客户的无息负债,占供应商的应付款更多。

所以这个板块如果进入确定性的景气阶段发展会比较快的,主要也是这种无息杠杆的推动。

最后讲一下海风双雄的另一家明阳智能。

为什么上半年海风装机明阳智能是占了40%的份额,这个要回头看看今年国内风电装机的整体情况:

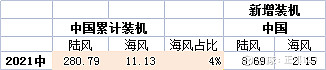

上半年海风的装机量是2.15GW,那再看看明阳智能上半年的装机情况:

上半年明阳智能海上风电1.15GW,全国2.15,这海风份额是不是50%+?

按电气风电的订单情况,虽然没有披露上半年的实际装机容量,但从销售风机的台数看,电气风电的海风装机也不少,所以上半年从公司披露的情况看,明阳智能和电气风电估计是占了海上风电交付装机的主要份额。

海风双雄的比较,明阳智能在订单装机容量上优势比较大,但没有披露订单金额,不太好比较,但如果明确今年是海上风电的抢装年,确实海上风电的两家主力供应商是跟踪的重点。

时间关系,写的比较粗糙,风机这个行业比绿电可能更复杂一些,尽量看能不能抓住主要的逻辑,从今天的走势看,绿电运营的资金没有退潮的迹象,所以师父说,等全面溃败再降![]()

$金风科技(SZ002202)$ $电气风电(SH688660)$ $明阳智能(SH601615)$

感谢阅读,我是养猪小能手,行行皆外行的正邦123...(没有止损,不要投资。)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。