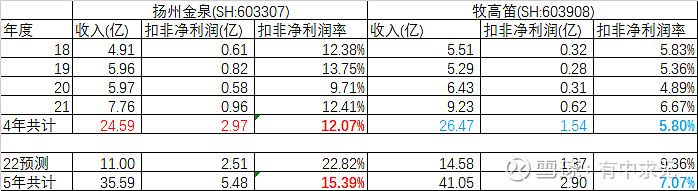

四年维度来进行比较,扣非净利润率前者比后者高一倍有余。

金泉走的是高端路线,赚的钱也更加多。

牧高笛目前市场给的估值32倍左右( 2022 年度实现归属于上市公司股东的扣 除非经常性损益的净利润为 13,300.00 万元到 14,000.00 万元)

金泉如果按照32倍估值来算2.55*32=81.6亿,对应股价121,怎么有点不太真实的感觉,真的会这么疯狂吗?(预计2022年1-12月业绩预增,归属净利润约2.35亿元至2.75亿元,同比上升132.47%至172.04%)

| 发布于: | 雪球 | 转发:2 | 回复:16 | 喜欢:2 |

四年维度来进行比较,扣非净利润率前者比后者高一倍有余。

金泉走的是高端路线,赚的钱也更加多。

牧高笛目前市场给的估值32倍左右( 2022 年度实现归属于上市公司股东的扣 除非经常性损益的净利润为 13,300.00 万元到 14,000.00 万元)

金泉如果按照32倍估值来算2.55*32=81.6亿,对应股价121,怎么有点不太真实的感觉,真的会这么疯狂吗?(预计2022年1-12月业绩预增,归属净利润约2.35亿元至2.75亿元,同比上升132.47%至172.04%)

赛道好,小盘股,市盈率低,稀缺性,注册制下最后一批10厘米,多种因素叠加,市场先生会给出最好的方向!

看看销售就知道差距了,不能只看利润,这玩意可以作假

我怎么算的去年每股收益4.4左右,保守按25倍市盈率算价格110

明天如果不开板就已经超预期了

100起步

老哥想问问今天开板了怎么看。。尾盘打进去了

兄弟精通会计,历害,你这4年,5年一合计,牧高笛只能当老二了,这也是他选择自已开创品牌的原因。金泉的价值在稳定的现金流。但往后肯定是要占领国内的。管理层留了一手。

市盈率其实大家都有数了,值少不比牧高笛低才合理。

我也仔细看了二者的存货,税率,周转率等,金泉完胜牧高笛!

太高了

三季报的每股收益是4.1

下周五也不一定开板