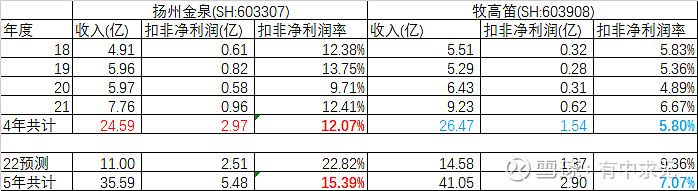

四年维度来进行比较,扣非净利润率前者比后者高一倍有余。

金泉走的是高端路线,赚的钱也更加多。

牧高笛目前市场给的估值32倍左右( 2022 年度实现归属于上市公司股东的扣 除非经常性损益的净利润为 13,300.00 万元到 14,000.00 万元)

金泉如果按照32倍估值来算2.55*32=81.6亿,对应股价121,怎么有点不太真实的感觉,真的会这么疯狂吗?(预计2022年1-12月业绩预增,归属净利润约2.35亿元至2.75亿元,同比上升132.47%至172.04%)

| 发布于: | 雪球 | 转发:2 | 回复:16 | 喜欢:2 |

四年维度来进行比较,扣非净利润率前者比后者高一倍有余。

金泉走的是高端路线,赚的钱也更加多。

牧高笛目前市场给的估值32倍左右( 2022 年度实现归属于上市公司股东的扣 除非经常性损益的净利润为 13,300.00 万元到 14,000.00 万元)

金泉如果按照32倍估值来算2.55*32=81.6亿,对应股价121,怎么有点不太真实的感觉,真的会这么疯狂吗?(预计2022年1-12月业绩预增,归属净利润约2.35亿元至2.75亿元,同比上升132.47%至172.04%)

高估了!还是要务实一点,按30倍算多一次,保守一点28倍