今天在关注的公号里,看到作者提到“好久没看到海康的消息了,感觉成了一只与世无争的科技股”,所以稍微瞄了下海康 $海康威视(SZ002415)$ ,毕竟海康是妹纸的开笔之作,缘分不浅。结合8、9月份海康的投资者关系记录表,在此简单记录些观点。

1、半年度营收同比增长1.45%,而净利润同比增长9.6%;2季度单季度营收同比增长约6%,净利润同比增长约16%,业绩恢复得不错。从海康对外的发言来看,在上半年的疫情摩擦下,这样的业绩公司也是比较满意的。

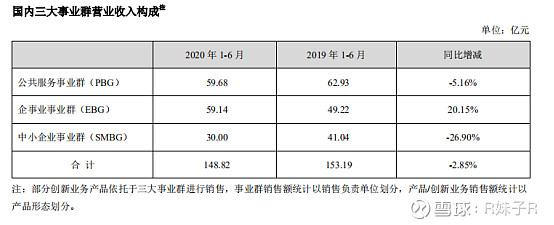

2、下半年来看,国内业务是比较稳定了,不太稳定的是海外。从三大板块来看,EBG增速最好。前端时间我看到我们公司测试车间在用海康的监视系统,视频非常清晰,我们客户直接通过连线系统,就能随时看到产品在我们公司的测试情况。当时的感受就是觉得海康对企业这块做得挺好的,要知道我在的城市可是个小县城。所以对EBG业务,我持乐观的态度,既有老客户体量的放大,还有新客户的增加。PBG上半年同比还未回正,不过这块业务招标有改善,预期下半年这块业务会有一定程度的改善。不太稳定的是SMBG这块,主要面向的是小企业,比较容易受到疫情的影响,抵抗风险的能力不高,所以上半年降幅较大。下半年虽然国内环境整体企稳,但不确定性依旧较大。从营收端来看,大概率同比还是会增长,但国内、海外一增一减,营收增速应该不会太高。

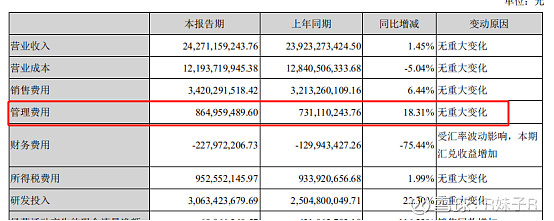

3、上半年净利增速高于营收增速。上半年管理费用同比增加18%,其中有股权激励费用的增加影响,而进入下半年后就是正常分摊,管理费用端的增长应该放缓。所以从利润端来看,下半年利润增速还是大概率会高于营收增速,拍拍脑袋,能有个10%?…拭目以待。

4、简单的估值:当前的海康是胜率还可以,但赔率一般的公司。海康现在的PE(TTM)=26.5倍,算合理但是没有安全边际。买入的话,大概率也就赚个业绩增速。一旦业绩稍不达预期,股价就会向下波动,让人难受。综合来看,海康当然还是好公司,值得继续跟踪。如果估值能下到25以下的话,才能具备些吸引力。