本篇主要是分析上海机场$上海机场(SH600009)$未来ROE的趋势以及大部分看官比较爱看的估值。买or不买?不是脱裤子就上的事儿。

三、好公司(续)

4、ROE分析

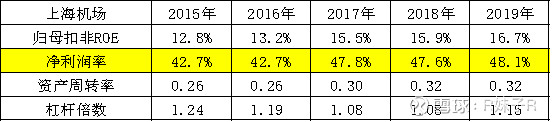

上海机场2019年的归母扣非ROE为16.7%,从拆分项可以很明显看到上海机场的高ROE得益于其高利润率。上海机场的商业模式是高利润率、低周转率、低杠杆率。

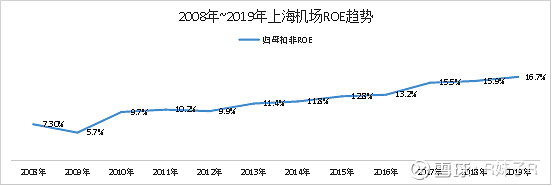

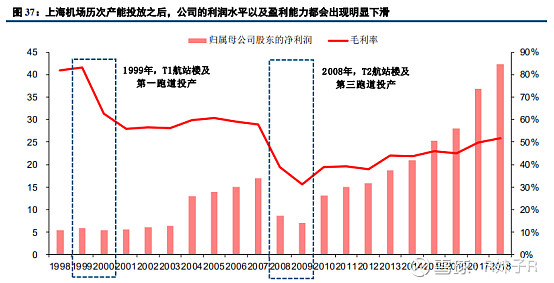

再把时间线拉长来看,2008年~2019年除2008年之外,上海机场的ROE呈现稳步上升的趋势。2018年ROE下降的原因在于T2航站楼及第三跑道投产后,包括折旧成本、运营成本在内,整体营业成本从2007年的13.22亿元上升到20.51亿元,上升幅度达到55%;毛利率则从58%下降到38%,净利率从55%下降到27%,归母净利润同比下滑49%,从16.9亿元下降到8.6亿元。

机场属于重资产行业,收入的增长需要不断扩充产能;而新增产能短期利用率较低,而折旧、人工等成本相对刚性,所以新产能的投产通常会导致机场短期业绩大幅下降;以后随着业务量的增长,产能利用率和利润率会随之回升;然后再进入新一轮产能扩张。除了08年之外,99年T1航站楼及第一跑道投产时,上海机场的盈利水平也是明显下滑。

上海机场的高ROE主要是由高净利率贡献,未来净利率的趋势影响ROE的趋势。而影响利润水平的因素有:收入和成本。收入部分已经在前文做了分析,所以这里我们重点来看下成本。

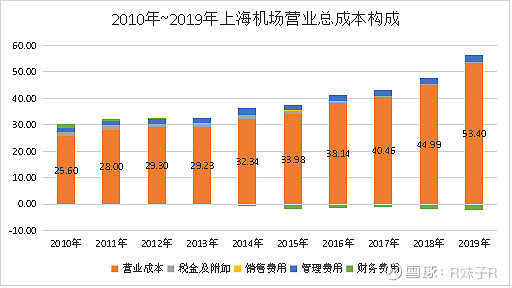

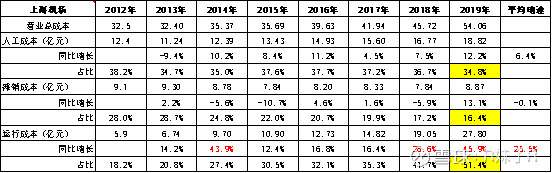

成本主要分为营业成本和三费(管理/销售/财务),从历年的成本构成来看,上海机场

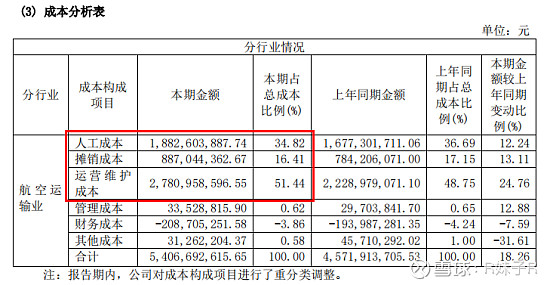

的主要成本为营业成本,三费占比很低。2019年上海机场的营业成本约为54.06亿元,其中营业成本约为53.4亿元,管理费用约为2.65亿元,财务费用为-2.08亿元,几乎没有销售费用。

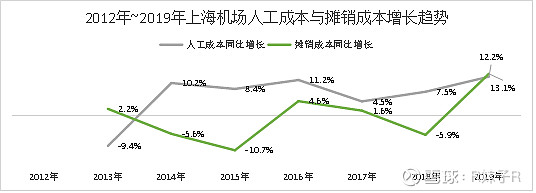

从成本构成项目来看,主要分为人工成本、摊销成本和运营维护成本。2012年~2019年,人工成本在总成本的占比基本维持在35%,逐年增长,平均增速约为6.4%;摊销成本的绝对值基本维持在7~9亿之间,在总成本的占比逐年下降,从2012年的28%下降到了2019年的13%;而运行成本增长最快,平均增速达到25%,在总成本的占比逐年上升,从2012年的28%上升到了2019年的51%,成为影响营业成本最重要的因素。

2019年三项成本在营业总成本的占比分别为51.4%、34.8%、16.4%;分别上涨了24.7%、12.2%、13.1%,主要是由于浦东机场三期扩建工程项目主体工程投入运营导致租赁费、折旧费、人员增长等成本增加。

(1)运营维护成本

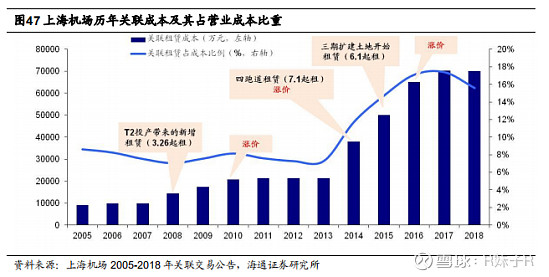

运营维护成本的构成主要有委托管理费和场地及资产租赁费。其中场地及资产租赁费主要是向集团公司支付的租金,属于关联交易。因为机场是重资产行业,由于其扩建时需用的土地成本过高,目前上市机场的扩建所需土地均向集团租赁。此外,由于机场航站楼、跑道等扩建造价过高,为了缓解现金流,一般采取政府将土地以作价入股方式把土地转给集团、集团修建、上市公司租赁的方式。因此,上市机场的资产均不完整。上海机场的资产中,基本只包含地面资产,土地向集团租赁。

2012年~2019年期间,有三次租赁费同比大幅增长。12年上涨的原因主要是增加第四跑道租赁费,15年是增加三期扩建土地租赁费,19年是增加了“第四跑道、南机坪、东机坪、三期扩建飞行区港湾站坪等场地租赁费。可以说,租赁费大幅上涨基本是因为新增向集团公司租赁场地或资产,不过也有因为纯涨价的时候,但幅度比较小。目前三期扩建基本已经完成,到下一轮新的产能扩张开始前预计租赁费将保持稳定或小幅上涨。

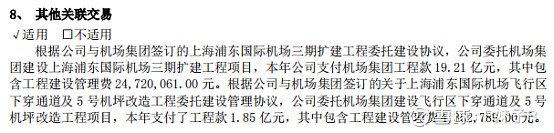

而另一块委托管理费年报中没有特别披露,但18、19年除去租赁费后,包括委托管理费在内的运行成本上涨幅度非常大。仅在其他关联交易中提到了和集团公司工程建设委托协议。除此之外,还有和其他控股子公司的一些关联交易,2019年与其他关联公司发生相关的委托费用约为9846万元,预计2020年为1.6亿元。这些关联交易应该是本着“肥水不流外人田”的原则,具体的定价机制和细节不得而知,多少还是让人存着一定的担心,是否会进行相关的利润调节。整体来看,运营成本还是会上升,如果根据往年正常年份的增速来预估的话,估计增速会在15%左右。

(2)摊销成本和人工成本

2019年人工成本和摊销成本都有较高的增长,主要是是因为三期扩建工程投产所致。根据年报数据,2019年员工数2018年增加了1151人,人工成本增长了2.1亿元,同比增加了约12%。卫星厅投产后,未来预计不会有大规模的增员,但是薪酬还是会逐年上升,2012年~2019年人工成本的平均增速为6.4%,预计未来人工成本也将会继续上升。

摊销成本主要是固定资产的折旧费用。卫星厅投产后,上海机场的固定资产增加了115.6亿元,所以毫无疑问未来折旧费用也将较大幅度的上升。

综合来看,新增产能需要经历爬坡,带来的收入有限,加上2020年受疫情影响,收入端下滑,而成本端随着卫星厅的投产大幅上升,所以可以判断2020年上海机场的ROE会较大幅度下降;此后会再随着收入的恢复和增长,ROE也会逐渐回升。ROE回升的速度,取决于上海机场收入的增长程度,特别是非航收入的增长程度。

对于2020年上海机场的营业成本,可以做一个简单的测算。2019年4季度单季度的营业成本为16.3亿元,已经反映了卫星厅投产后新增的成本(包括人工、摊销、运营成本在内);从以往的数据来看,每个季度的营业成本相近,所以可以粗略测算2020年的营业成本≈16.3*4=65.2亿元,较2019年的54.06亿元上涨约20.6%。

假设收入、投资收益等不变,且不考虑其他成本(占比较小),那么营业利润=109.4-65.2+11.5=55.3,净利润≈55.3-55.3*20%(近年来有效税率基本维持在20%)=44.24亿元,较2019年的52.61亿元下降约15%,ROE≈44.24/324.5(2019年净资产)=13.6%,较2019年的16.7%下降约3个点。

而事实上,疫情必然影响上海机场的收入,所以可以预估2020年上海机场的净利润幅度下降大概率大于15%,ROE下降幅度更多。

四、估值

目前上海机场的PE=24倍,当前分位点在64%;50%分位点PE≈21倍,20%的分位点PE≈16,最低值达到过12.5倍。

当前PB=3.74倍,分位点在76%,50%分位点PB≈2.4倍,20%的分位点PB≈1.6倍,最低值1.37倍。

机场行业目前各家的估值为:白云机场PE约为35倍,深圳机场PE约为26倍,厦门空

港约为10倍。如果对比行业估值,以上海机场的质地可以说是合理并且偏低的。那是否意

味着是时候骑上这匹白马了呢?

1)上海机场当前市值为1196亿元,从短期考虑,:

①前面估算过2020年上海机场净利润下降幅度有可能大于15%,如果下降15%那么净利润约为44亿元,如果按中位值21倍来估值的话,那么2020年的市值≈44*21=928亿元,则当前价格买入有较大的概率下降22%;

②如果按极其悲观的情况考虑的话,假设利润较19年下降20%,则净利润约为42亿元,按20%分位点的PE来估算的话,2020年市值≈42*16=672亿元,则当前价格买入最大跌幅有可能达到43%。如果疫情影响超过预期,市场整体悲观的话,这个可能性不能说没有。

2)以3年期考虑:

近十年来上海机场的营收年化增速为10%,净利润年化增速高于收入增速约为14%。前面估算过2020年~2025年上海机场的营收年化增速约为13.7%,假设2020年净利润下降20%,2021年、2022年恢复正常后净利增速取15%(相较2019年),则2022年上海机场的利润约为69.58亿元。以上海机场的质地,和海外对标机场的估值来看,PE可以给到25~30

①取PE=25倍时,2022年上海机场的市值≈1739亿元,当前价格买入年化收益约为13%;

②取PE=30倍时,2022年上海机场的市值≈2087 亿元,当前价格买入年化收益约为20%。

综合以上的估值,当前价格买入短期可能下跌22%~43%;如果持有3年的话,则年化收益约在13%~20%。是否买入上海机场要看各位看官自己的决定了。个人观点,航空、机场行业受疫情影响比较严重,短期买入下跌的风险较大,基于目前市场上有其他确定性更高,且估值合理偏低的好公司可以选择,上海机场可以暂缓出手(事实上最近外资也在流出上海机场)。

不过,以3年翻倍考虑,如果当前市值下降到870亿元(1739亿元/2),即当前股价下降27%,约到45元的话,那就非常具有吸引力了。

(个人思考,不构成投资建议;欢迎讨论,但不欢迎无脑乱喷)

主要风险:宏观经济风险和政策风险;新冠疫情扩散超预期;市内免税冲击超预期。