一、业绩数据

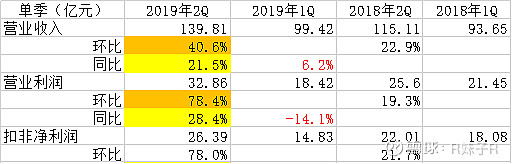

海康$海康威视(SZ002415)$2019 上半年实现营业收入 169.80 亿元,同比增长 16.46%;归母净利润42.17 亿元,比上年同期增长 1.67%。半年报数据符合一季报出来时,自己对他半年报的业绩预期。对比以往的数据,海康这个半年报不算亮眼,但对于市场来说是超预期,所以半年报出来后,第一个交易日海康的股票便来了一波大涨。

半年报的数据中,比较好看的有营收和营利的增速。无论是半年度数据同比18年,还是从单季度的数据环比与同比来看,都算是比较让人满意的。营收的增长是保障,至少可以让人放心的是市场还是有的。并且海康营收增长的同时,应收账款不升反降,可以让人放心其营收增长的真实性。海康给出的全年的预计营收增长在20%以上。20%的营收增长是海康股权激励的条件,也是海康管理层对外多次提到的营收增速,所以可以基本认为19年实现没什么问题。

虽然半年度归母净利增速勉强合格,但营利增速将近10%。净利增速低的原因是主要上半年的所得税较同期高,但放在全年来看的话不会有太大的变化。三季报预计的净利增速在0~15%,从营利的增速来看,净利增速应该不会像这次一样只是勉强及格,个人的预期在10%左右。

综上,营收和营利增速、应收账款下降、预计全年营收增速和三季报的净利增速,是这次半年报数据让我比较看好的几点。

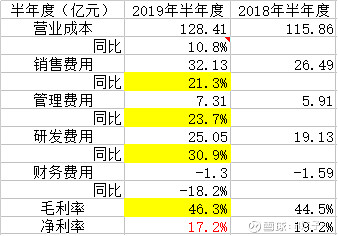

而让我在意的有2点,首先是费用的增长。 销售费用和管理费用的增速高于营收增速,虽然营业成本的增速低于营收增速,带来毛利率的提升,但因为费用增速维持较高,使得营利增速低于营收增速,净利率降低。费用的增长主要是之前大幅的人员增长,虽然19年趋缓,但基数已在,如果没有更大的“锅”,庞大费用还是会影响营利增速和净利率。

还有就是存货的增长,同比上升56.4%,达到86.11亿元,主要是库存商品,占到55%,对比年初增加33%,原材料则增加了90%多。对于原材料的增长,海康对此的解释是原材料备货是保证供应链安全的一个相对稳妥的手段;对于库存商品,则表示这是经营乐观的判断,下半年的出货量大。即便如此,但还是不得不留点心,库存过快且大幅增长毕竟不是啥好事。

二、估值

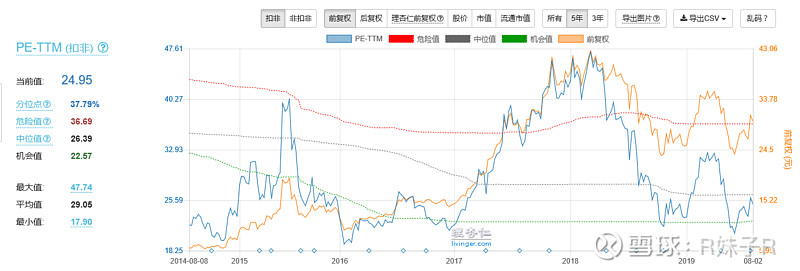

理杏仁上,目前海康的PE-TTM为24.95,处于机会值和中位值之间(5年),不算低也不算高;PB在7.64,还是较高。

从所属的电子设备及服务行业的整体估值来看,(去掉那些妖的和PE大于50的)大概在31左右;而大华股份PE在18.5。对比来看,海康现在不算贵,也不算便宜。

这里插一句,大华的半年报还未正式披露,但预报显示营收同比增长10.11%,营业利润同比增长为8.73%,归母净利同比增长14.51%,略有一丝不对劲的感觉飘过…… 拭目以待。

最后是例行的估值部分:

海康最近5年PE中位值约是26,取25作为估值倍数,乐观、中性、较悲观、悲观估值以净利增速15%、10%、5%、0%分档。

以当前价格买入的话,如果海康未来三年的净利增速都能保持15%,并且市场情绪没有太大波动的话,那么收益率不算太好,但也不算差。而悲观情况下,当前价格几乎没得赚,而一旦市场情绪变差,那么收益将为负。中短期来看,海康的业绩还是会受政府端需求和宏观经济的影响,不宜太过乐观,当前的价格没有什么安全边际。而放到长期来看的话,大数据和物联网下带来的广阔蓝海,我还是看好行业和海康的发展,智能安防一旦落地,海康作为龙头企业,必然能吃到一块大蛋糕。乐观情况下,拉长时间,海康的净利增速重回巅峰的话,那么可以获得不错的收益。

如果你看好海康和这个行业,目前的价格可以少量建仓;如果对于海康未来的发展怀有不明郎,或者不看好的,那建议不要出手。

(以上纯属个人的思考,不构成任何投资建议)