有读者留言说最近我都没发文章,因为各种原因以及偷懒证发作,所以一直没“出货”。我反省。。今天的文章,依旧是关于海康威视$海康威视(SZ002415)$ 。没有估值,而是对海康威视成长性的思考。

海康威视是我一直在持续跟踪的公司。即便一季度它的营收和净利增速有大幅下滑,但自己依旧看好安防行业,以及作为安防行业细分市场视频监控行业的龙头公司的海康威视。不过在写这篇文章之前,不得不说对于一些问题还是有种雾里看花的模糊感,比如海康年报中提到的AI产品、AI Cloud、物联网、大数据等等,这些互联网标签的字眼在告示着:海康威视显然已不再是当初那家单纯监控设备产品的供应商了。

而这篇文章更像是一篇自问自答,回答了自己一直以来没有弄清楚的几个问题:1、什么是智能安防?2、物联网下的安防又是什么?3、海康面临的新的竞争格局是怎样的?他还能保持竞争优势吗?在回答这3个问题后,事实上也是对海康未来的成长性有了更进一步的了解。

先讲结论:随着安防行业智能化的发展以及物联网下的大数据运营方向,安防行业还远未到天花板。海康作为安防行业的老牌龙头行业,既有渠道优势,也有技术优势,势必能受益于本轮行业的发展,其发展空间仍有无限的想象。

1)首先来回答第一个问题:什么是智能安防?

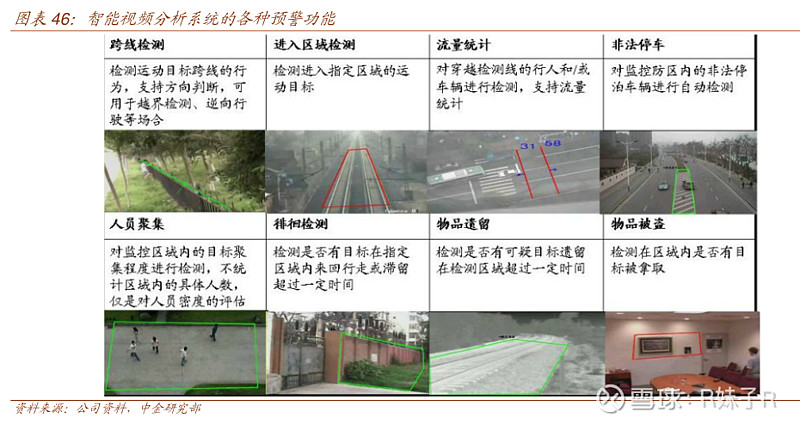

智能安防是以AI为核心技术,推动安防视频监控行业从“看得清”向“看得懂”的阶段升级,未来的视频监控不再是简单的被动监控,而是可以像“大脑”一样自主分析。 每一天,每一小时,每一分钟,每一秒都有大量的摄像机对城市的各个角落、各条道路进行着实时的视频采集,不停地产生着海量的数据。

随之产生的问题有:1、传统的人力无法对海量的数据进行实时、持续、精准的监控;2、海量数据中混杂着大量的无效信息,不仅加大了传输和存储成本,而且无法快速对图像进行检索。 视频监控中,前端摄像头获取的信息大多数是非结构化的图像信息。得益于AI技术的发展,可以通过算法将这些图像信息转换为计算机能够理解的结构化数据,这样便可以通过智能识别过滤掉大量的无效信息,仅为监控者提供有用的关键信息,大幅压缩检索时间,可以极大地提高工作效率,同时还可以对有效数据进行分析并按需进行应用。

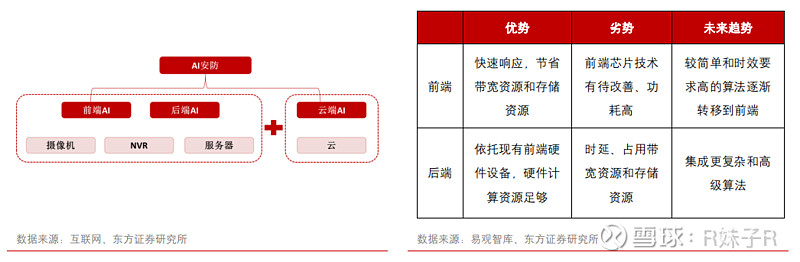

视频监控AI有三个层级:1)目前作为主流的后端AI:摄像头将采集到的视频信息传输到后端,由后端进行 AI 分析,同一后端 AI 可同时控制几十路摄像头,实现难度低、计算能力强,因此是目前主流;2)前端 AI :通过在摄像头中植入深度学习算法和相关芯片,直接在前端对采集的视频内容进行实时分析,提取有效信息再把相关数据与结果传给后台,相当于每一台摄像机都有了“大脑”可以独立思考,这样响应速度快,而且可以节省带宽(即数据传输能力)和后端计算资源;3)云端 AI:定位大数据。云端 AI 算法最为复杂,主要定位大数据处理。

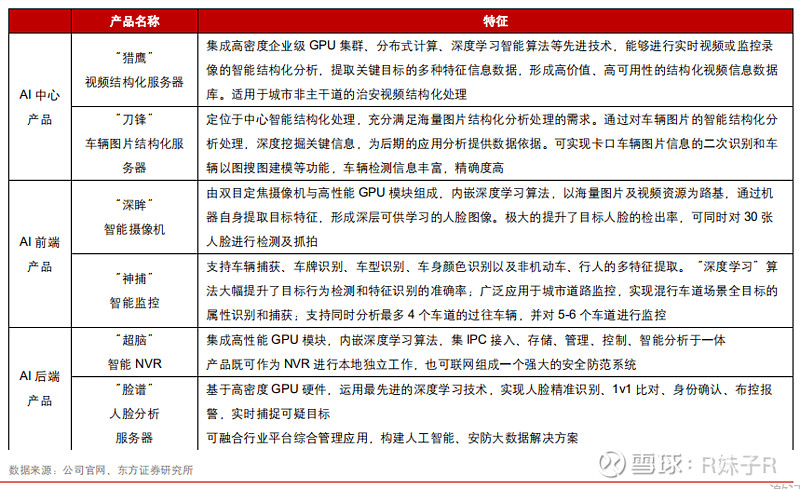

目前海康在前、后端和中心都已有AI产品的布局:

海康提出的AI Cloud有三级架构:边缘节点、边缘域、云中心。边缘节点侧重感知和采集数据以及前端智能处理;边缘域侧重数据的汇集、存储、处理和智能应用;云中心侧重业务数据融合及大数据多维分析应用。而对应AI在视频监控应用的三个层级来看,海康的AI Cloud对应的分别是前端、后端和云端的AI计算架构。

如果要再进一步去理解海康的AI Cloud的话,需要先了解下云计算和边缘计算。云计算通俗来讲,就是把产生的所有数据都传送到远程中心进行分析、存储和处理。数据中心离用户距离较远,数据传输受带宽等因素的限制,远端的云数据中心的反馈速度较慢。边缘计算则是利用靠近数据源的边缘地带来完成的运算程序,计算可以在大型设备中完成,也可以在中、小型设备、本地端网络中完成,计算能力没有云端强,但速度更快。海康的AI Cloud的架构,从反馈速度来看,边缘节点>边缘域>云中心;从计算能力来看,是云中心>边缘域>边缘节点。

海康在2017年就早于友商提出了AI Cloud的分级架构,在友商都在提“一朵云”的概念时,海康则提出数据上传云端的成本太高,而且很多数据没必要上传云端。3级架构类似于分工、分权的组织结构,前端、后端和云中心在其授权的范围内各司其职。可以说在2年前,海康就已经在安防这波智能化的浪潮中找到了非常清晰的方向。

随着AI技术的不断进步,可以预见将第四波安防行业的设备替换升级需求。根据新思界产业研究中心发布的《2019-2023年智能安防行业深度市场调研及投资策略建议报告》显示,2018年,我国智能安防市场规模接近300亿元,预计到2020年,我国智能安防市场规模将达到千亿元以上。如果粗略以海康在国内超过30%的市占率来计算,到2020年智能安防预计可以带来300亿元的营收增长。不过当前智能安防的需求,短期内主要还是在政府端,特别是在交通和公共安全领域,智能安防的收入增长短期内会受政府端应用的推进情况的影响。

2)接着来看一下物联网下的安防行业。

“物联网”这个词生活中听得太多了,但物联网又是什么呢?百度百科中,对物联网的定义是“万物相连的互联网”,是将各种信息传感设备与互联网结合起来形成巨大的网络,实现在任何时间、任何地点,人、机、物的互联互通。理解的简单,物联网就是让物品“说话”,让让物品与人交流,物品与物品交流。事实上,物联网已经渗透在生活的方方面面,比如日常使用的智能设备就是其应用的一种形式:使用智能牙刷追踪刷牙数据;使用智能手表监测运动数据、健康数据;智能家居等等。

物联网的基本特征可以概括为整体感知、可靠传输和智能处理。前端感知获取的数据是入口,后续的传输和智能处理都是为“数据”而服务。而视频监控行业前端设备每一天都在采集海量的数据,这些视频数据可以说是物联网最重要的数据,通过云计算再把这些数据按第三方的需求进行调用,这便是物联网最终的商业模式——运营服务。在欧美,安防运营服务的市场规模是安防产品的10倍;在日本则是6倍。2017年,我国安防运营服务收入仅占安防产业的8%不到,而安防产品的占比达到32.15%,产值约为2000亿元。安防厂商在经历设备提供商到解决方案提供商之后,未来势必朝着运营服务商发展。可以预见,海康所处的安防行业还远未见天花板。

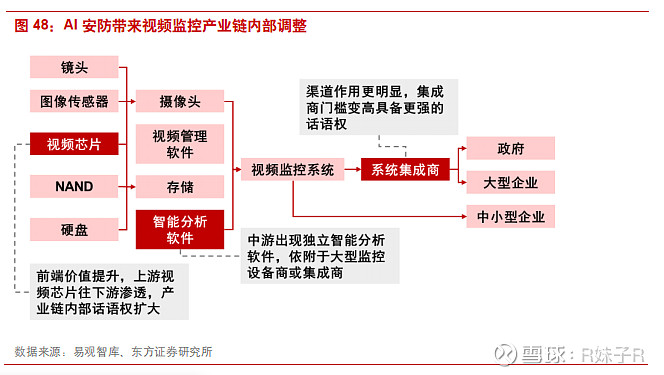

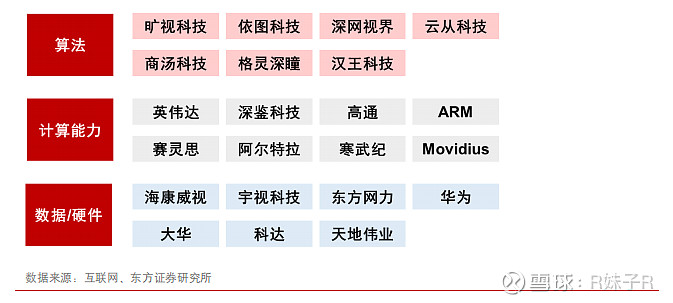

3)最后来看一下新产业链下的竞争格局。 在安防智能化的浪潮中,行业竞争要素在发生着变化。数据、算力和算法是 AI的 三大要素。数据是原料,算力是能处理多少原料的能力,算法则是怎么把原料处理好。未来这类新技术能力将成为改变竞争格局的重要变量。

上游方面,随着前端设备的不断改进和智能化的发展,AI芯片因为承载着计算能力,变得越来越重要,因此会有更多的芯片厂商进入产业;而中游则出现了拥有AI算法的独立智能分析软件厂商,出现了一批明星初创公司,如旷世科技、依图科技、商汤科技等。这部分初创公司的技术重点主要在人脸识别、行为分析等图像智能领域,且创始人都是全球范围内最顶尖的专家学者,技术应用范围除了安防以外,还涉及金融、互联网等领域;下游则是传统设备厂商,有着稳固的渠道优势,而且也在不断向智能化方向转型。像海康作为行业龙头更是不必说,在智能行业的布局最早可以追溯到2006年,目前领先同行业厂商1~2年。

东方证券《“人工智能+安防”:“从 0 到 1”向“从1 到 N”聚变,技术为重、渠道为王》的研报中,对安防行业新形势下的竞争分析我比较认同,在此摘录原文:

“智能分析技术在安防行业具备天然的应用场景,这也成为传统安防企业和创业型公司的必争之地,我们以技术和渠道作为智能安防行业竞争的关键要素,技术方面的决定变量在于人才储备、技术算法、资金实力;渠道的决定变量在于客户基础、市场口碑。我们依此五要素构建安防领域的人工智能竞争模型,第一梯队的公司是海康大华一类的传统安防巨头,在存量用户的基础上,既有雄厚的资金支撑技术创新,同时有顺畅的渠道进行技术应用推广;第二梯队是创业型公司,具备优秀的技术创新基因和领先的前沿技术,但在渠道开拓方面具备较为明显的短板;第三梯队是中小型安防企业,这类企业拥有一定的渠道积累,但技术创新的领先型方面较为缺乏。

从更加远期的竞争态势上来看,由于安防行业的可接受的技术容错率较低,因此理论上讲技术马太效应会导致绝对的技术领先方独占市场(即用户都会倾向于选择技术最优而不是次优的厂商),但从实际情况来看,一方面,各竞争主体在安防智能化技术方面的差距并没有显著拉大,成熟应用的技术指标基本不分伯仲;另一方面,在新一轮算法突破尚未形成的情况下,创新应用的实战落地较为困难,因此现有竞争态势会导致渠道竞争重于技术竞争。因此,我们认为当前竞争态势对传统安防企业更为有利,而在当前窗口期,创业类企业和传统安防企业之间的资本结盟有望更加迅速地推进。”

综上,我自己的观点是:海康作为深耕安防行业多年的龙头公司,既有渠道优势,又有规模优势,而且每年有巨大的研发投入,不断巩固其技术优势。随着安防行业智能化转型的趋势,行业壁垒将进一步提高,技术实力薄弱、体量小的安防厂商不得不退出行业,行业集中度将进一步提高。海康作为一线厂商必然能受益行业集中的提升。

4)最后简单提一下华为和海康的竞争。

“采传存显控”是传统的监控设备系统,从“传”开始分为了前端和后端,而传输、存储便进入了华为的地盘。目前,华为和海康的主要竞争还在后端。华为入局安防行业主要有2项优势:芯片和云。芯片方面,也有观点认为华为海思芯片会牵制海康,但实际上海康可以在全球供应商中选择合适的芯片来做自己的产品,而且也有在投资国产芯片厂商(富翰微),这一点海康在对外投资者关系有提过。

就自己的理解,华为的主场优势应该是在“算力”,而海康则是前端的“数据”,其掌握有牢固的渠道优势。海康一直认为安防市场过于碎片化,不适合华为。但华为则已将安防业务提到战略业务的高度,并推出了前端AI摄像头产品,以华为的“狼性”和强大的技术研发能力来看,长期和海康必有一战。但前端的渠道开拓并不容易,需要花时间,所以短期内(3~5年)华为也难以撼动海康在安防行业的龙头地位。

但物联网下的安防行业,令各家虎视眈眈的是那些价值连城的“大数据”,背后是数据运营服务的广阔蓝海。视频物联加运营服务的全球市场空间预计会有万亿美元,无论哪一家都无法单独“吃”完这个市场。所以,无论是海康、华为,还是其他各家都能受益于视频物联行业的发展。