| 发布于: 修改于: | Android | 转发:0 | 回复:8 | 喜欢:0 |

没有因为股价下跌而产生信息偏好,只是确实需要辩证看待。在上海北京能否成功复制广东的模式,还有待观察。如果成功,星辰大海;如果失败,会造成业绩增长乏力,现金流紧张,估计好几年才能缓过来。管理层,产品力,运营团队暂时不是很了解。。但扩张的步调是很稳健的,我认为成功的概率比失败的高。常看老师分享广酒的信息,我也分享自己的一点看法

深表认同。广酒两根阴线就回撤了大部分涨幅,为啥不少人说他涨的多,预期打太满。 看估值也就pe25倍,做为食品股很贵吗?

不论是公布数据,抑或是个人观感,整体的消费都非常不尽如人意,广酒的月饼预期一旦达不到,会面临双杀。消费的逻辑不知何时才能迎来修复,这是最担心的地方。

大部分还是看涨跌来操作。

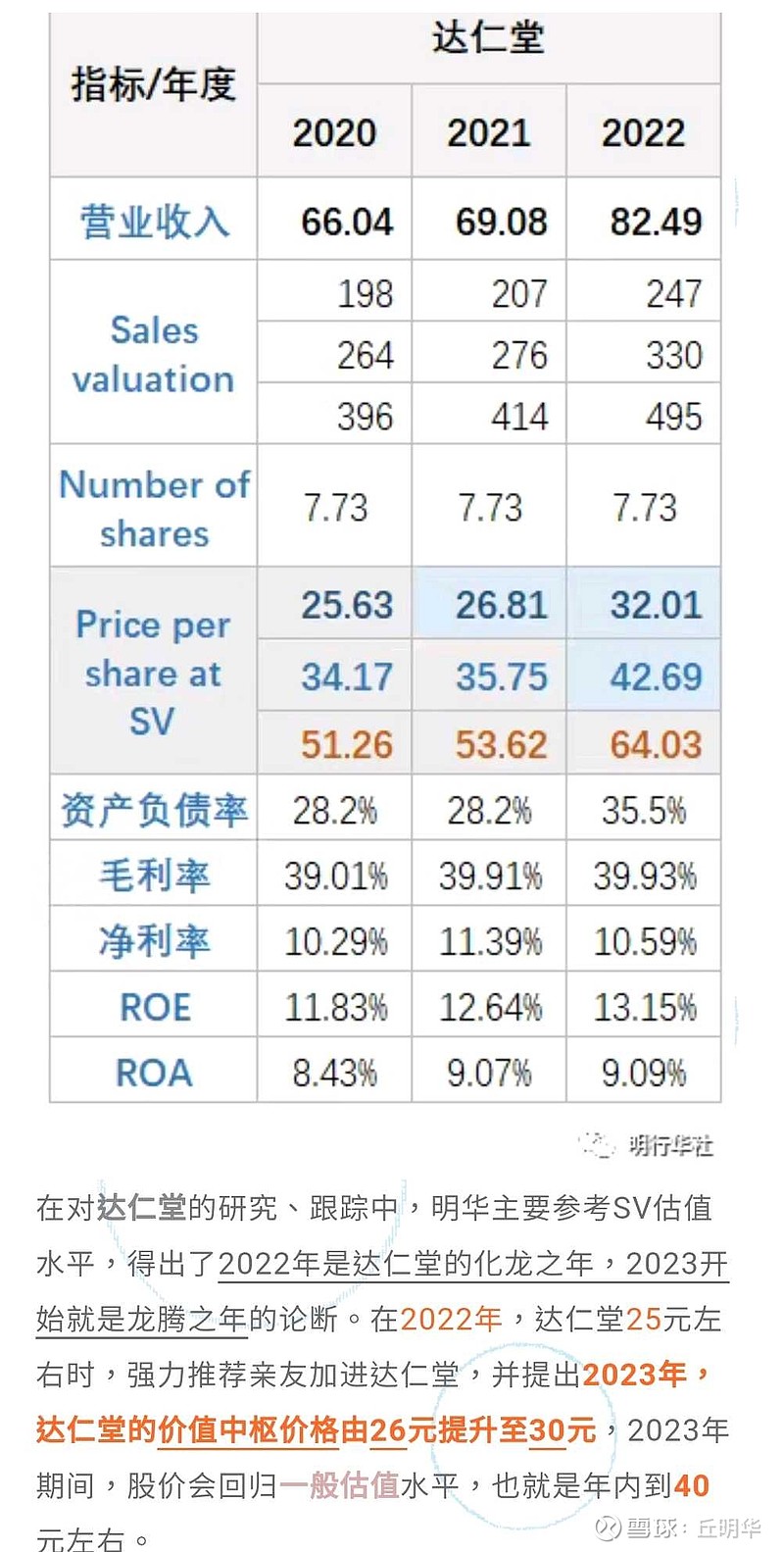

现在的酒家基本就是一两年前的中新药业。