潜“利”待跃之元利科技 | 明行华社 首发 2023-01-15 17:15

有鲤在渊,或跃龙门。

前言:历经3年的YQ影响, 加上今年政策的科学、优化,明年将是全力拼经济的一年,整体内外环境相对都比今年好一些,这些积极因素的叠加最终都会让市场主体的资产负债表得到修复,利润基础也会有所向好,当然在市场上,一些公司也会提前较整体经济态势的好转有所表现。

在这个关键转折点,特别要注意遴选一些公司:业务比较好、产品有市场,尤其是和下游市场终端联系比较紧密的公司。这类公司会有更大的弹性,明华就大概甄选了2个标的,一个是新疆众和,一个是元利科技,本篇就对元利科技先介绍一下。

当然对于核心标的公司 达仁堂(更名前 中新药业),一直是长期主轴,2022年化龙之年,2023年之后就是龙腾。

正文:

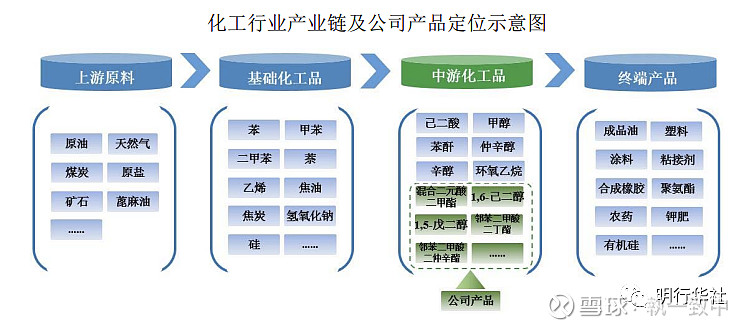

元利科技专业从事于精细化学品研发、生产和销售。 业务涵盖绿色环保溶剂系列产品、二元醇系列产品、特种增塑剂系列产品、生物基系列产品,产品专业程度高、功能性强、下游应用广泛,所服务的行业主要包括涂料、铸造粘结剂、油墨、颜料、UV固化材料、电线电缆、革制品、PVC输送带、表面活性剂、光学眼镜树脂、个人护理、医药中间体、可降解塑料、氨纶、聚氨酯新材料、新能源、日化品等。

公司拥有潍坊、重庆两个研发、生产基地,在荷兰、青岛设有子公司,对接和服务客户。

在《山中寻宝之中新药业 | 明华 Insight》一文中,我们对中新药业(现已更名为达仁堂)从8大维度进行了分析,本文也将从这8个维度来谈谈元利科技。

8大维度如下:

行业发展趋向

产品状况

历史业绩

资产结构

股东结构

股东及管理层利益一致性

实际流通市值

产能及经营潜力释放事件

行业发展趋向

元利科技所处的行业领域是属于化工行业中精细化工领域,不直接面向终端市场,在整个产业链中主要位于中游。

我们在考量其行业发展趋向中,要从其主要面向的终端产品市场去看。元利科技有3大产品领域,其分别是:二元酸二甲酯系列、脂肪醇系列、 增塑剂系列。

第一个系列:混合二元酸二甲酯系列,其性能良好,一般应用于涂料、铸造粘结剂、油墨、颜料、个人护理、医药中间体、增塑剂、多元醇、清洗剂、脱漆剂等方面的中高端领域。目前主要应用于涂料、铸造粘结剂、油墨等方面。

第二个系列:脂肪醇系列,一般应用于 UV 固化材料、聚氨酯、医药、农药、增塑剂、聚酯、染料、香料等方面高端领域,目前主要应用集中在 UV 固化材料、聚氨酯。

第三个系列:增塑剂系列,产品主要应用于 PVC 塑料等领域。PVC 塑料制品的终端应用包括薄膜、革制品、电线、电缆、PVC 泡沫、灯箱布、软管等,可用于建材、化工、电子、医疗、食品等行业。

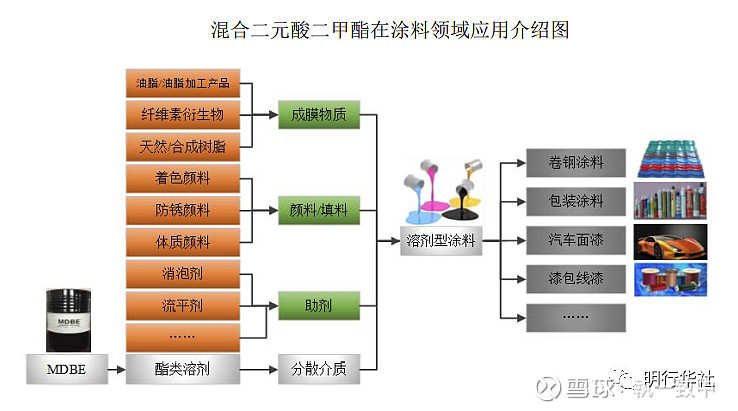

混合二元酸二甲酯系列:

1、涂料领域应用:

混合二元酸二甲酯是一种性能良好的溶剂,在涂料中用作分散介质。主要用于生产卷钢涂料、包装涂料、汽车面漆、漆包线漆等。目前,涂料领域是混合二元酸二甲酯最大的下游市场。

涂料行业根据《中国涂料行业“十四五”规划》,“十四五”期间,全行业经济总量保持稳步增长,总产值年均增长4%左右。到2025年,涂料行业总产值预计增长到3700亿元左右;产量按年均4%增长计算,到2025年,涂料行业总产量预计增长到3000万吨左右。

在“十四五”期间,随着经济的可持续和高质量发展要求,在产业结构升级,环境友好型涂料产品的占比将会逐步增加。我国涂料行业中溶剂型涂料占比高于 40%,2017 年溶剂型涂料产量超过 800 万吨,目前主要是使用传统型溶剂,混合二元酸二甲酯性能优良,替代传统溶剂的市场空间广阔。涂料行业的持续发展为混合二元酸二甲酯应用提供了充足的市场空间。

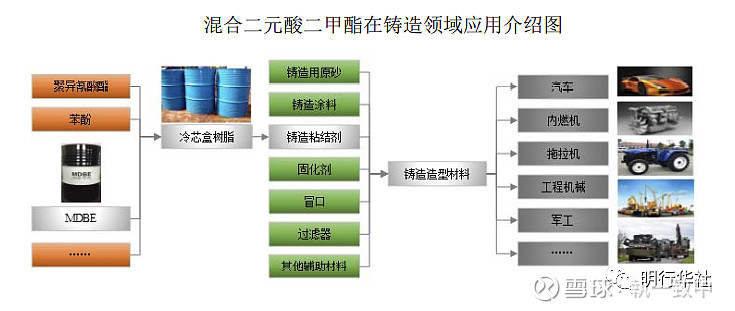

2、铸造粘结剂应用

铸造,是机械制造行业制作零件毛坯的一种主要方法,砂型铸造是目前铸造工业的主要生产工艺,砂型铸造工艺在生产过程中需要使用铸造粘结剂。铸造粘结剂是指在砂型铸造中,将松散的原砂粘结形成一定强度并赋予特定性能的物质。

目前常见的铸造粘结剂可分为冷芯盒树脂、呋喃树脂和碱酚醛树脂。冷芯盒树脂作为铸造粘结剂,主要用于高端复杂铸件铸型/型芯的大批量生产,如汽车、内燃机、拖拉机、工程机械、军工等行业用各类铸件的生产。混合二元酸二甲酯作为生产原材料之一,可与聚异氰酸酯、苯酚经化学合成产生冷芯盒树脂。

2021年中国铸件总产量达到5405万吨,同比增长4.0%, 两年平均增长5.3%,铸造行业实现了相对平稳的发展。随着城镇化、新型工业化和战略性新兴产业的发展,铸造行业也将持续保持平稳增长,同时也会推动冷芯盒树脂的市场需求,作为原材料的混合二元酸二甲酯的市场需求也保持较快增长。

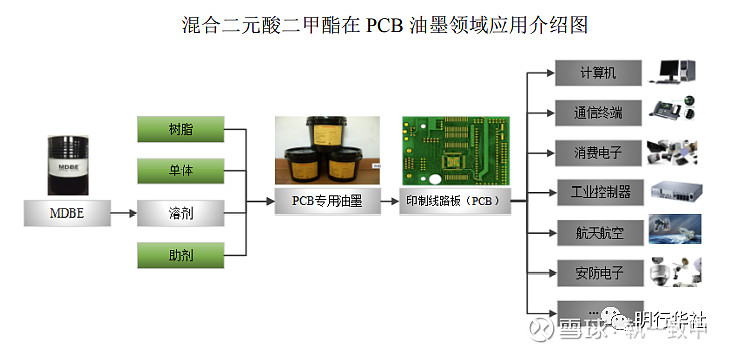

3、油墨

油墨是用于印刷的重要材料,通过印刷或喷绘将图案、文字表现在承印物上, 可用于印刷印制电路板、书刊、包装装潢及建筑装饰等,PCB 专用油墨是其中的高端应用领域。混合二元酸二甲酯,是作为生产 PCB 专用油墨的重要原材料之一。

中国PCB市场规模增长较快,2021年中国PCB行业市场规模超过430亿美元,同比上升约24.5%。随着5G、大数据、云盘算、人工智能、物联网等行业快速生长,以及工业配套、成本等优势,中国PCB行业的市场规模将进一步成长。PCB 专用油墨需求也会保持较快增长趋势,同步带动混合二元酸二甲酯的持续较快增长。

脂肪醇系列

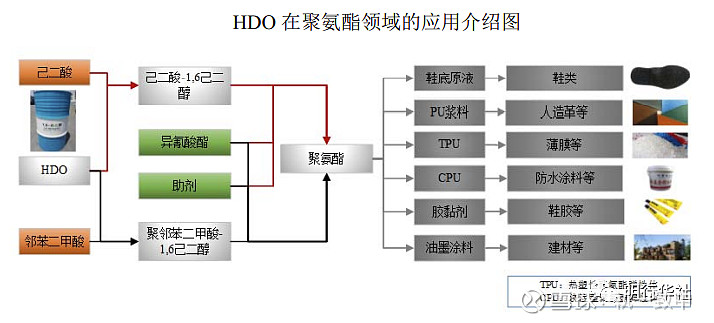

1、聚氨酯应用

聚氨酯产品应用领域涉及轻工、化工、电子、纺织、医疗、建筑、建材、汽车等。

预计到2025年,全球聚氨酯市场规模将达到931亿美元,我国聚氨酯的消费将预计达到1828万吨,“十四五”期间复合年增长率接近8%。

2、UV 固化材料应用

UV 固化技术应用较为广泛,是一种表面加工技术,具有高效、适应性广、节能、环境友好和经济性的特点,占全球辐射固化市场的 90.00%以上,应用领域包括木器涂料、纸张上光油、印刷油墨、金属、塑料、光纤、 光盘、线路板等多个领域。

UV 固化材料是指一种具有化学活性的液体配方,可在紫外光(UV)的照 射下在基体表面快速固化,形成固态的涂膜。UV 固化材料一般由 UV 单体、UV 树脂、光引发剂、助剂等构成。

全球UV固化涂料市场将从2020年的65亿美元增长到2025年的114亿美元,复合年增长率在预测期内为12.0%,同步会为HDO带来持续的市场需求增长。

增塑剂系列

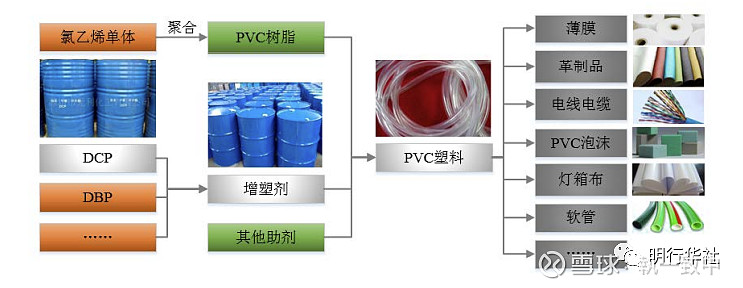

1、PVC应用

PVC 塑料制品的终端应用包括薄膜、革制品、电线、电缆、PVC 泡沫、灯 箱布、软管等,可用于建材、化工、电子、医疗、食品等行业。

增塑剂在 PVC 领域的应用介绍图

2016 年至 2020 年 我国 PVC 需求量年均增长率为 3.20%,预计到 2025 年我国 PVC 需求量将达 2,150万吨,2020 年至 2025 年年均增长率为 2.90%

产品状况

2016-2021年分系列产品收入及毛利率情况表

2016-2021年分系列产品价格及成本情况表

2016-2021年收入分类情况表

我们看到元利科技在最近几年的经营表现上,整体处于一个量价齐升的状态。成本端的压力,基本可以通过价格提升来消化。这种消化能力和目前的产能竞争格局分不开,公司二甲酸系列产能10万吨,全球第一,全球市场份额占比超50%;脂肪醇产能4.5万吨,全球第二,全球市场份额占比近30%,国内市场份额占比超70%。未来随着新增项目产能的落地,成本端涨价的压力可以进一步通过产业链条的延申及一体化吸收一部分,同时在价格方面的议价能力,也会进一步有所增强。

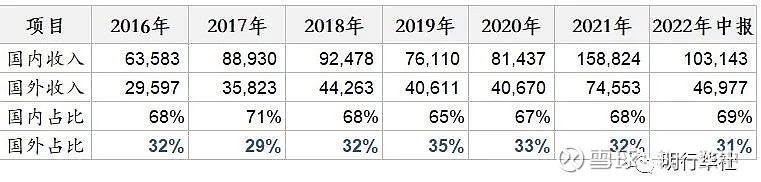

另外元利科技在最近几年收入较大幅度增长的同时,国外收入占比并没有下降,仍旧保持在31%左右,国外的市场地位也比较稳固,另外对于31%占比的国外收入,在2023年需要密切关注,欧美经济体可能存在的经济衰退带来的出口影响、管理层对此的因应对策和2023年新项目投产是否能够覆盖出口收入可能下降的情况。

历史业绩

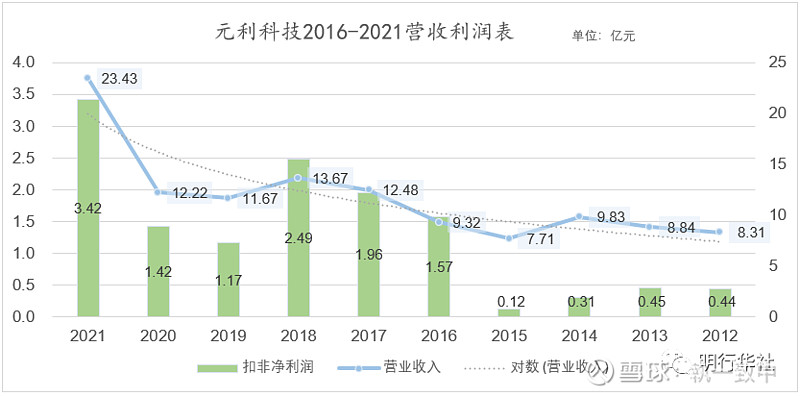

从上图我们可以看到,元利科技的收入,在近10年的时间,增长了近3倍,扣非净利润增长9倍多,业绩趋势 整体趋上。自2012年-2021年,这9年来,营收从8.31亿增长至23.43亿,扣非净利润从0.44增长至3.42亿,基本三五年一个经营周期。2019年IPO后,公司的财务情况和项目规划建设,都迈入了新的阶段,经营周期会更加稳长一些。

我们再看元利科技毛利率、净利率和销售/管理/研发费用率变化趋势。从上图中看,元利的毛利率水平整体趋上,在15%-35%之间浮动(2012-2021),中枢值在25%左右,最近两三年趋于平稳,稳定在25%左右。

销售费用率在1%-4%浮动(2012-2021),长期多数在1.5%左右。近几年(2019-2021),销售费用率在收窄,在1%左右浮动,毛利率和销售费用率的相对稳定,一是得益于收入的基础大,在销售费用率较低状态下,费用的绝对金额足以满足营销需求,二是产品的供应地位更加稳定,行业地位更加领先。

我们再看净利率的变化趋势,净利率的变化趋势和毛利率变化趋势基本同步,从1%左右上升到15%左右,并且这几年(2019-2021)稳健向好,净利率稳定在14%左右。我们从毛利率、销售/管理 费用率相较稳定的趋势和净利率整体稳健的趋势上看,元利科技的产品力和运营力在趋好,行业地位更加牢固。我们在《关于消费属性公司估值的简思考 | 明华 Insight》提到了洽洽食品,洽洽食品最近几年的毛利率和净利率的差距在慢慢变小,毛利率稳定,净利率在不断提升,这就是营运力提升的表现。

另外研发费用率,有比较明显的增长,从1%到9%的显著变化,比较明显的2个阶段,2015-2019年和2019-目前。尤其第二个阶段(2019-目前),研发费用的绝对金额和比率都较大增长,这得益于经营及财务状况的显著改善,使得技术研发有了厚实基础,进而迈入了相对正轨阶段,为后面新项目/业务的落地提供了技术保障。

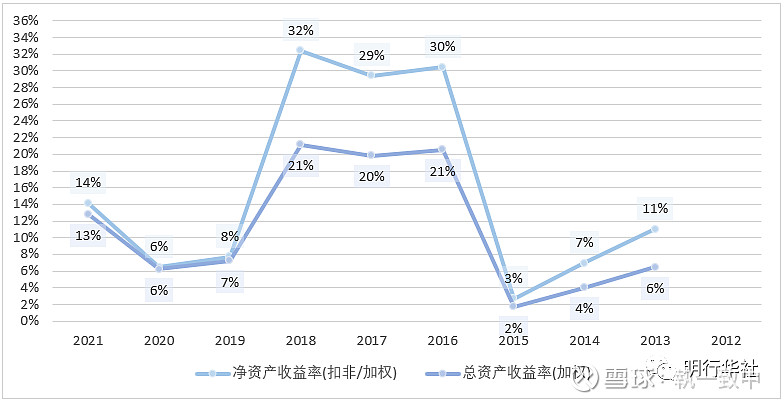

元利科技历年的ROA、ROE表现也同步于毛利率表现,ROE最近几年相较趋好(2019-2021),从8%到14%。

拉长时间,整体来看,毛利率、净利率、ROE和ROA在某些年波动较大,一是受行业整体供求的影响,二是和企业自身情况也较大相关,主要是产能、规模和市场地位,成本端压力的消化能力和市场端销售价格的议价能力。对此,要对行业供求保持密切关注。

资产结构

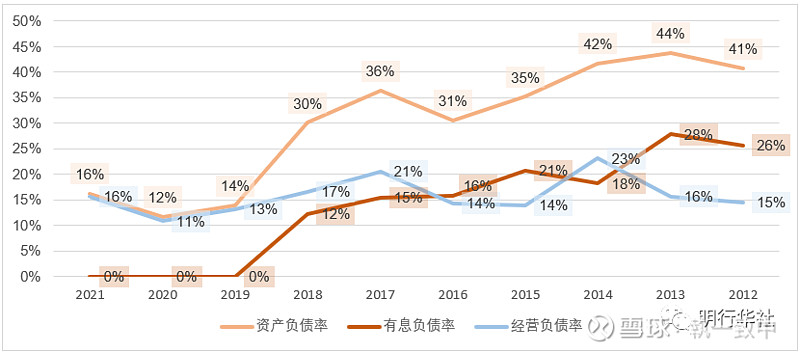

对于资产结构,我们主要从资产负债率、有息负债率、经营性负债负债率、等货币资金(货币+应收)占净资产/总资产比例来分析。

从上图我们可以清晰看到,元利科技的资产负债率这10年来,有着很明显的变化,长期看基本处在一个下降的通道趋势里(19年5月IPO,负债率进一步降低),最近几年稳定在15%左右。有息负债也是如此,比资产负债率变化更为明显,这三年有息负债率仅在0%左右。经营性负债(商业信用+内部经营+应交税费)一直很稳定,商业往来交易地位并未发生明显的改变。

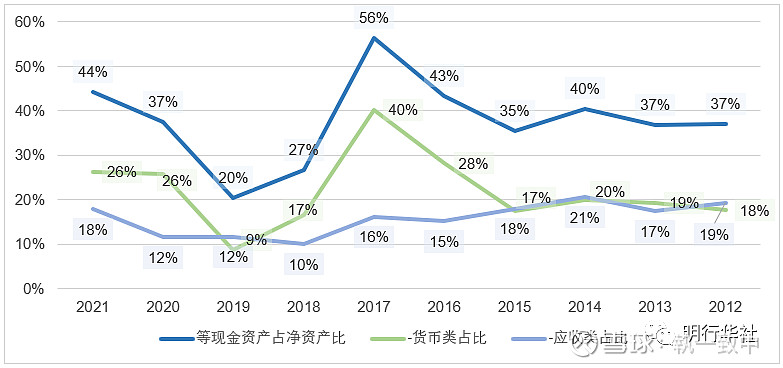

等货币类资产占净资产的比例整体趋势在提升,应收类整体趋势比较平稳,货币类资金稳中有升,占比在不断提高。

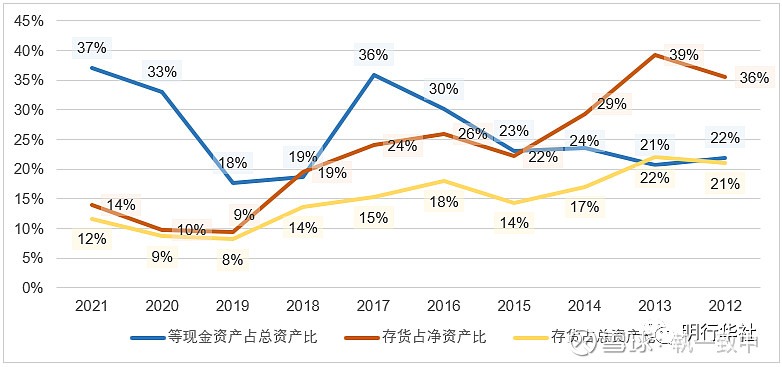

等货币类资产占总资产的比例变化,有着非常明显的上升趋势,存货占比整体处于下降趋势,最近几年(2019-2022)占比稍微提升,细看报表,主要是原材料存货增加的影响。

整体来看,元利科技的资产结构很健康、很清爽,质量很高,最近几年,一些数据指标都在向好的趋势性变化。另外鉴于19年IPO和最近3年的良好经营情况,资产负债率相较过往几年有着明显趋势性下降,和其他化工行业的上市公司相比,资产负债率也较低,我们中长期按照30%左右的负债率目标,目前有15%左右的财务杠杆空间,剔除随着规模扩大,经营性负债的影响,按照10%的有息负债率测算,仍有3亿左右的债务融资空间,在保证财务稳健情况下,足以充裕支持新项目的上马。

股东结构

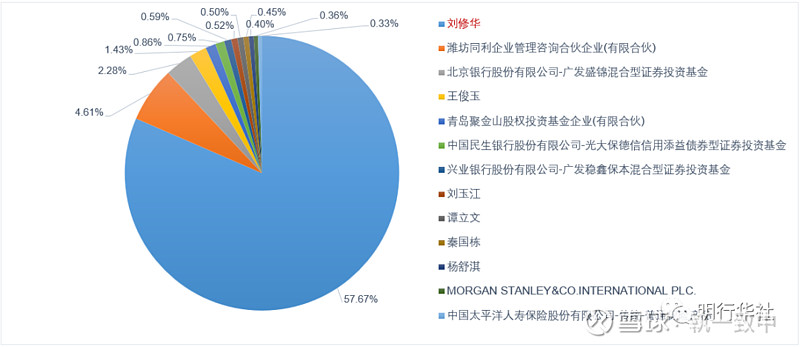

元利科技于2019年在上海证券交易所上市,目前总股本208,206,400股(截止至2022年12月31日),前十大流通股东持股占比70%左右,其中元利系占比65%左右。

元利科技总股本分布图

在元利科技的股本分布图中,我们看到目前股本主要集中于元利系(相关占比65%),实控人直接持有57.67%,除去前10流通股东外,国内机构持股占总股本比例4%左右(国内机构持股数据为累计,总持股数831.12万股,总机构数9个,第一大机构持股数474.77万股,其余机构持股相对较小,截止至2022年9月30号公开数据),实际A股流通股本占比30%左右,对应A股流通市值20亿左右(股价按照2023年1月13日收盘价计算)。

我们从其股本分布中可以看到,元利科技的股东持股相对集中,实际流通股本较少(考虑前十大流通股东历次报告期持股情况,实际流通股本按照剔除前十大流通股东股本计算),按照实际流通股本,实际A股流通市值20亿左右(股价按照2023年1月13日收盘价31.66计算)。前十大流通股东的门槛较低,80万股基本可以进入。国内机构持股较少,根据截止至2022年9月30日的公开的数据,9个机构总计持有831.12万股,机构持股配置的空间比较大。另外实控人整体持股比例较大,考虑到相对控股和实控人个人的资产配置,未来不排除在拥有相对控股比例的股份下,将一部分股份转让给战略投资者(化工行业领先企业或产业链上下游企业)。

股东及管理层利益一致性

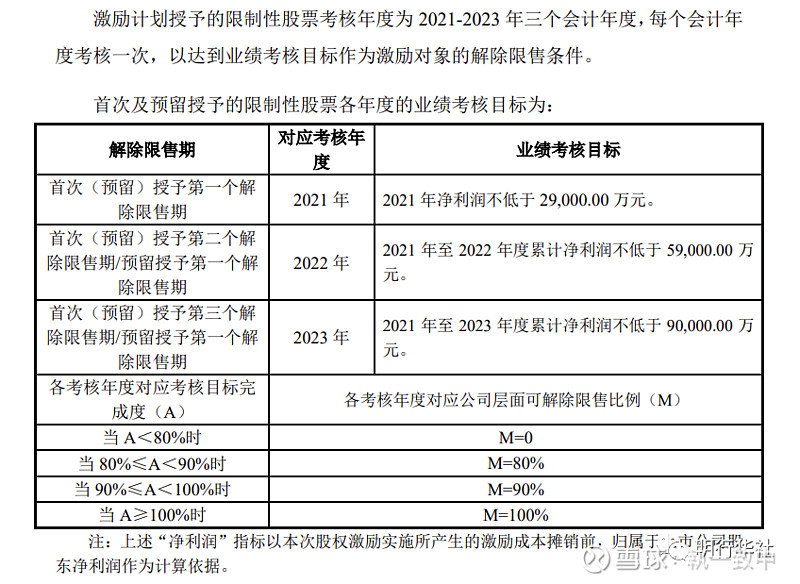

元利科技在2021年9月推出了限制性股票激励计划,向激励对象授予了 300万股限制性股票,首次(2021年12月)激励人数156人,基本覆盖了公司中高层管理及核心技术人员,剔除相关生产人员外,员工激励率在61%左右,授予价格21.09元。

来源:2021年元利科技限制性股票激励计划实施考核管理办法

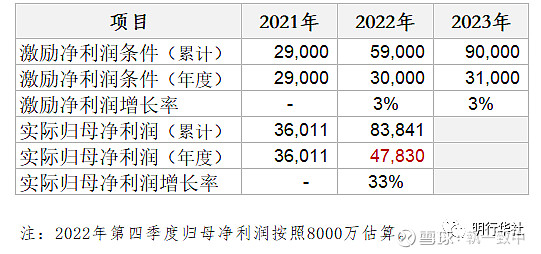

我们看到元利科技的股权激励价格在21元左右,激励的实现条件相对稳健,这两年的净利润增长远超激励条件,在这次股权激励的3年中,实现了业绩潜力大释放、业绩执行足干劲、业绩成果广享受,公司、员工、市场投资者的利益融合,最核心的是让公司员工享受到了发展成果,保障了公司持续发展的人才后劲。明华在这10年中,接触了很多公司,很大一部分公司推出股权激励的第一考虑就是深度绑定公司员工,有一部分绑着绑着,就套牢员工了,有的甚至就是用员工资金来部分补充流动资金,真正允诺并且实现发展利益和员工共享的企业不多。

实际流通市值

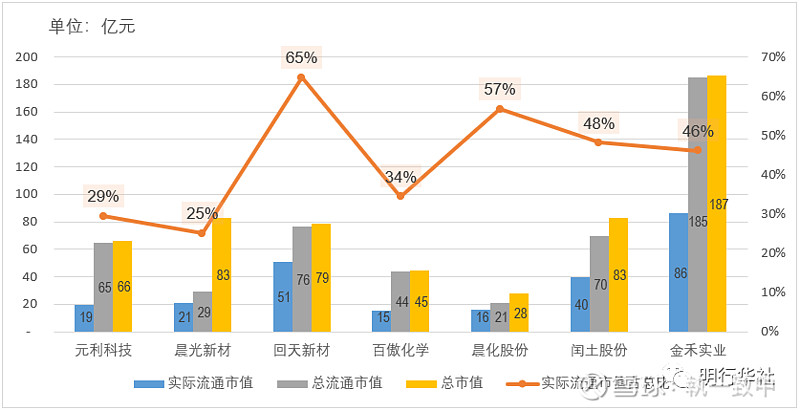

我们在8大维度-股东结构方面,提到过元利科技的实际流通市值,按照2023年1月13日收盘价来计算市值,按以2022年第三季报前十大流通股东作为参考,元利科技的实际流通市值在20亿左右。

其他化工公司的情况一同如下(市值按照2023年1月13日收盘价计算):

对于实际流通市值的分析这里不便(时间、篇幅)展开论说,但是有一个总的原则,就是实际流通市值越小,股价的向上动能越大。当然股价向上动能的影响因素很多,实际流通市值仅仅是一个因素基础。

产能及经营潜力释放事件

元利科技项目产能信息表 来源:上市公司公开数据

从上图中,我们看到公司在建及规划项目产能,是现有产能的一倍多,且部分项目的前景和盈利水平高于现有项目,如果在建及规划项目按照预期及正常进度,两三年左右投产,那么将远远再造一个元利科技。

在项目进展顺利的情况下,我们对元利科技未来3年左右的产能及收入做了简单测算,测算包括三个因子:年产能、价格、产能水平。其中在价格和产能水平这两个因子里,我们设置了三个档位水平:较低、一般、较高。在设置条件上,我们参考了2016-2022年第三季度的历史情况,三个档位假设都比较保守。最后分别就三因子、三档位测算了三档水平下的收入,大概是54亿、75亿和98亿。我们按照历史销售净利率,假设三个净利率水平:较低11.5%、一般13%、较高14.5%。三种收入状态下的净利润大概是6.2亿、9.8亿和14亿。同样PE我们也假设三种水平:较低10倍、一般15倍、较高20倍,其分别对应的市值大概是62亿、147亿和280亿。

所有市值计算因子在较低水平下的测算结果是62亿,即使未来 在极限环境事件的叠加下,对于现在市值来说,也有很大的安全基础,向上我们就不用多说了,把握基本价值,其他的交给市场。

特别声明:文章所提公司,不构成任何投资建议,仅为个人经历体悟。