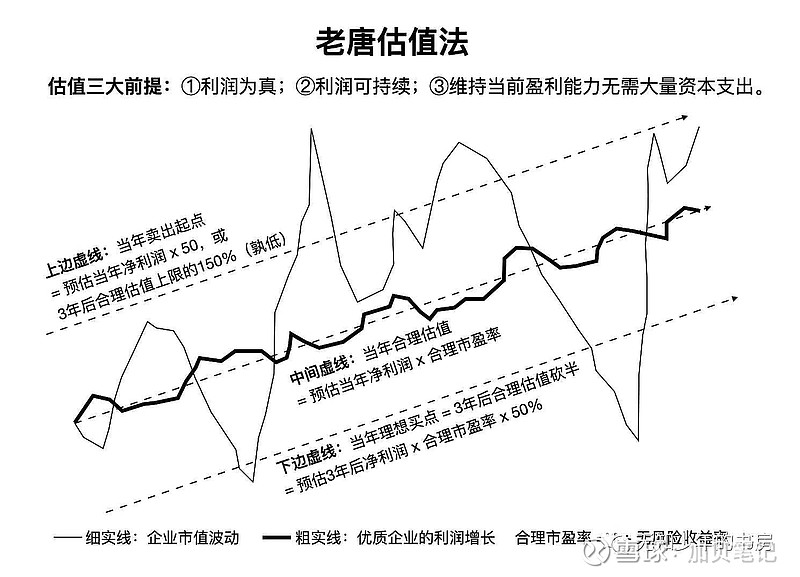

权益类资产的合理估值直接对标无风险收益率,是一种基于比较的思维。但将无风险收益率倒数作为当年合理估值,其实存在几个天生的bug。

首先,对于存在资产收益率不确定性的权益资产而言,本身相对国债就应该有一定程度的估值折价(或风险溢价),真实的合理估值由于生意属性不同,可能就是比无风险收益率倒数要低30%?50%?甚至更多!而将25pe作为合理估值,pe折价50%作为买入标准,有可能买入价就是真实的合理估值,并非低估。

其次,生意的类型千差万别,不同行业的由于商业模式差异导致估值标准不能一概而论。而老唐估值法中的合理市盈率,针对所有公司都一律按照无风险收益率倒数作为合理估值(除了给茅台和腾讯30pe合理估值外),完全无视生意属性,按照这样100%客观估值的话约等于教条的机械式估值了。

市场上,所有人都期望有一套秘诀或者公式可以适用于所有公司的分析,直接照搬照抄就好了,轻松又方便。老唐估值法就是顺应了人们这样的想法,但是实际情况是,权益类资产的情况千差万别,合理估值可以参考无风险收益率,但是和资产的商业模式、所处阶段和经营治理等息息相关,根本无法直接用一把尺作为所有公司的未来合理市盈率。

@人人S财神

关于老唐估值法的介绍

全部讨论

问题1:买入的股权肯定是符合三大前提的股权,所以按着无风险收益率的倒数为当年合理估值是合理的,折价50%为买点是完全低估的。

问题2:并不是所有的企业都可以用老唐估值法,只有符合三大前提的企业才可以。

感悟1:不同的人看同一本书,可能会有不同的想法,这个是根据个人认知来决定的,(说不定你说的才是对的)我的认知还很低,还需要持续读书。

大师都说多少遍了,有公式的,取某个数据的都是扯淡,巴菲特干了好几十年,段永平做了二三十年生意,才敢对个别企业进行大概的估值,大部分投资者都想上哪儿淘一个现成公式或者靠一两个数据就准确估值,扯他妈蛋的吗这不是

老唐的理论是:普通的公司按照15-25倍估值,对应的是4%-6%的无风险收益,但是现在无风险收益已经不再有4%那么高了;老唐也说过,高杠杆企业还要打一个7折,其实就是10-15倍市盈率。照这样大家可以比对一下手里的股票,看看安全边际是多少

个股成长和折价优势对抗不确定性劣势,和不成长的无风险收益是可以类比的。当然,这都只是一种投资的思路,没法精确计算,之所以有计算公式,无非是找个锚,帮助我们克服人性弱点,让投资变得更“简单”而已。

老唐的理论大厦的基础还是坚实的,他说:

① 所有的钱都是一样的;现金、长期国债、股票,以这个为第一假设来进行展开(All cash is equal)

茅台赚到的钱和洋河赚到的钱,都一样是钱,所以,他们可以直接比较

② 在确定性溢价上,他给了予茅台和洋河的估值中枢不同,洋河=25 茅台=30

③ 对于折价和安全边际,暗藏在企业的成长中了

长期无风险债券,他是没有成长性的;但是,洋河不同,他有年化15%以上的成长,所以,现在给洋河25倍的PE,其实,洋河是:在25倍PE,又时刻离开25,往更小的PE走,在一个时刻给洋河的25的PE,洋河随着成长,时刻让PE在往0方向靠近。

唐朝的安全边际在于:用现在的5毛,买了3年后的1块

在股市里赚钱,唐朝的体系赚的是:企业成长的钱、市场剧烈波动的钱