写在前面的话:

一提到中手游,好多游戏公司业内朋友和一些卖方投资朋友,都回复两个字:垃圾;让我一方面感慨这公司的负面形象深入人心,一方面也让我感受到了很大的机会,因为所有人都是负面印象,岂不是最低潮时候已经过去了?完全price in 了呀!

所谓,买在分歧,卖在一致

另外就是我的研究发现,他的业绩处于非常良性增长阶段,公司管理层所谓的黑历史,也是因为当年创业理念不合,合伙人出走之后在游戏界业内负面传播中手游口碑所致,这个孰是孰非我一点不感兴趣,我只关心他对投资人承诺是否能兑现,接触后我认为这家公司没有问题,也欢迎大家更多列举举证,无脑喷子就算了

核心逻辑和观点:

1.中手游经营数据稳步增长,2020年和2021年均能保持增速在30-40%;自研游戏表现优异,扭转以往自研收入不足;代理游戏无论是自发行还是与腾讯头条合作,均能带来良性增长

2.接下来待上线游戏产品充足,能催化公司业绩得到市场认可,尤其头条发行的游戏“航海王”作为头条的“开门红”产品,会催化加速市场对公司的关注度和业绩认可度

3.公司压制估值因素将随着公司业绩的逐步兑现而解除,理应得到合理估值,再叠加公司业绩增长,预计将有不错表现

一句话来说,目前公司处于估值底部,随着一个又一个游戏爆款产品推出,将得到市场对于其业绩和估值的认可,到年底看60%空间,看好中手游接下来表现

核心问题:

1.中手游的经营数据如何?

2.公司与其他手游公司相比,核心竞争力在哪?

3.公司是否具备增长可持续性

4.压制估值的因素是什么

5.催化剂和估值是什么?

6.风险

在经历过2018年国家调控手游市场(版号制度)的洗礼后,大浪淘沙,大量中小游戏公司倒闭破产,整个行业洗牌;但用户的需求一直在,预计接下来中国手游市场仍将保持5-10%的复合增长;在这个格局情况下,绝对龙头腾讯、网易占据70+%市场份额,剩余份额被中小龙头瓜分,拥有核心竞争力的中小龙头游戏公司在各自细分领域也能拥有比较稳健的业绩增长。

1.中手游的经营数据如何?

中手游是国内游戏发行商,主要负责发行旗下自研游戏和代理游戏;2019年旗下游戏总流水37亿,公司收入30亿,调整后利润6亿;公司自研游戏流水在2019年占比约为35%,系公司收购优质传奇游戏团队并且自研推出成功游戏所致,预计自研对收入贡献占比将进一步提高;下面分别展开说明自研和代理两种模式

自研:

中手游于2018年收购了北京软星和文脉互动,开始了自主研发,并于2019年推出了传奇世界之雷霆霸业这个游戏,平均月流水1亿+,并且如今还保持在这个水平,极大提升了公司自研板块收入;公司后续自研pipeline充足,有雷霆霸业2/仙剑等多款游戏,不断扎实自研收入利润贡献;

代理:

公司代理的核心是抓住IP,将IP把握在自己手中公司代理主要分两部分:

第一部分是外部研发,自己代理;

这种模式会给研发商15-20%的流水比例分成,像公司老牌游戏,航海王强者之路,火影忍者.忍者大师就是这个模式;他们给公司贡献的年流水加起来在20亿左右;

另外的一部分是,外部研发,平台(腾讯,头条)代理;

这个模式今年开始火爆,有四个重磅游戏要上,分别是跟头条合作的”航海王热血航线“和”SNK全明星激斗“;另外两个是跟腾讯合作的真三国无双和妖怪名单;这个模式以头条合作的游戏为例,游戏流水的32.5%给到中手游,然后这其中15%给到研发商,5%给到日本的IP方,中手游差不多收到游戏总流水的12.5%作为公司利润;

2.公司与其他手游公司相比,核心竞争力在哪?

中手游的最核心竞争力,是对IP的把控,这个听起来大家会觉得“虚”,但实际上这个公司的管理层和对IP多年来的一个代理和授权、运营,已经非常成熟,他能拿到这么多IP不是一个偶然,具备很强的稳定性和可持续性;

总的来看对于IP的优势是:

1.资源,管理层的资源,公司的资源;

2.擅长对于版号的推进,包括IP的立意,指导,更符合中国社会主义价值观

3.对于游戏发行和买量策略有经验

4.适度指导研发环节

此外,我们从公司多年来的IP获取已经可以看出,公司在IP把控方面具备很强的延续性和稳定性,与头条合作也并不是昙花一现,公司现在正在推进研发华纳兄弟的DC超级英雄游戏,头条大概率代理这个2021年会出来的游戏;

3.公司是否具备增长可持续性

首先公司2019年利润6亿人民币,2020年公司利润指引不低于8亿,且在2021年仍然保持30-40%的同比增长;

其次我们拆解来看,游戏公司的增长主要源于一个又一个优秀游戏产品的推出;

公司在自研游戏方面,因为此前传奇游戏“雷霆霸业”的成功,使得公司收入利润得到增长,并在接下来的两年里,不断有新的自研游戏推出(如雷霆霸业2,热血战歌),会带动公司的收入和利润增长;

公司在代理发行游戏方面,因公司IP储备充足,原有IP能够不断更迭换代,发光发热,维持收入稳定;此外,还于腾讯头条展开合作,尤其搭借头条大力发展游戏的东风,中手游为其提供优质IP和游戏产品,并从中获取收入和利润。预计2021年来自头条的利润贡献将达到3亿人民币,是2019年利润的一半;

我们从下述Pipeline拆解也可以看出,公司的业绩将因为下述游戏的上线而保持增长可持续性

注:上方标红的是跟腾讯头条合作的四款,预计9-12月上线

4.压制估值的因素是什么

当前压制中手游的因素主要有两个:1.中手游的研发实力一直被人诟病“非常差”;2.中手游管理层被人诟病较为圆滑,出现过无法兑现承诺的情况,下面进行解析判断;

1.我觉得看一个公司自研实力重点就看他有没有推出爆款产品,获取较高流水收入;中手游自从2018年收购了文脉互动团队之后,由子公司该团队推出的游戏已经取得成功,如雷霆霸业产品上线的流水已经证明了其在自研方面的实力;而公司为什么能够收购如此优秀的团队,主要原因还是公司核心竞争力IP;文脉互动团队原本制作盗版传奇收入不菲,而在国家打击版号的情况下,其无法生存下去,而中手游能够搞定传奇IP外加版号,便顺利收编该团队,让其成为自研工作室,顺利开发游戏;相信随着该团队新的自研游戏的推出,中手游自研实力会得到重新评估。

2.管理层有无法兑现承诺的“黑历史”,这件事情要深究具体案例,中手游在过往帮助国内游戏公司洽谈海外IP时,曾出现过中手游表示能拿下该IP,也顺利洽谈,但最终因为海外IP方自身原因终止了合作,中手游的管理层便因此被诟病说承诺没有兑现,此事是商业世界里很常见的现象,完全不是中手游管理层对投资人的承诺没有兑现这种情况;一定要究其原因,明晰辨别;

5.催化剂和估值是什么?

游戏公司的催化剂从来都是优质游戏的推出,中手游接下来一直到年末,有10余款新游戏推出,其中有4-5款都是爆款级别,值得认真对待;

8月末,新射雕英雄传,中手游独代,预计月流水1-1.5亿;

9月,雷霆霸业2,延续雷霆霸业,预计月流水5000万-1亿;腾讯合作-妖怪名单之前世今生,腾讯独代,首年预估5亿;

10-11月,头条合作-航海王热血航线,头条保底首年10亿,我预期首年20-30亿(目前测试效果非常好);腾讯合作-真三国无双.霸,腾讯独代,首年预估15亿;

此外,还有仙剑奇侠传/圣龙传奇等游戏的推出,接下来到年末催化剂众多;

估值方面,公司2020年利润在9亿港币以上,经测算,2021年利润将达到12.96亿港币,估值倍数采用港股游戏倍数8-10倍,8倍是业绩上升手游公司的保守估值了,10倍是市场情绪较好时,中手游不断有一个又一个新游戏上线并取得好成绩时的合理估值(IGG在今年都是10xPE),那么公司在2021年的合理市值是130亿港币市值,还有60%上涨空间

@刘志超 @巴郡笔记 @今日话题 @炒饭锅锅 @流金岁月zk @Ricky @仓佑加错-Leo @潘亚军 @求漏 @等待机会com @过了又过 @深圳新思哲罗洁 @PaulWu @叫我村支书@鲁班投研笔记

6.风险

1.游戏上线不及预期

2.游戏延期

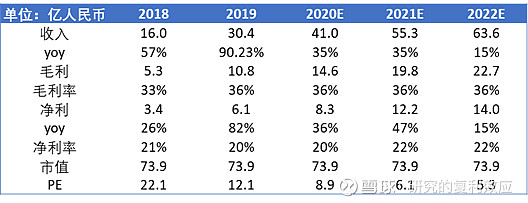

附:财务数据