国庆期间看了世界杯相关标的,发现了兼具低赔率和高弹性的雷曼光电。通过梳理发现,公司既有短期的困境反转逻辑,又有巨大的长期增量空间,值得长期跟踪。

一、短期逻辑

1. 传统业务困境反转在即--面板价格即将企稳

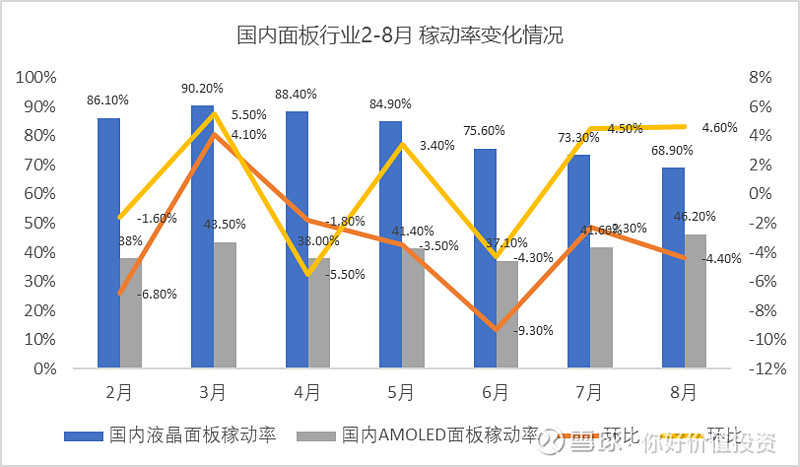

8月国内AMOLED面板厂平均稼动率46.2%,环比增长4.6个百分点。随着各手机品牌新机型逐步上量、需求复苏,预计9月国内AMOLED面板厂稼动率将继续改善。

数据来源:CINNO Research

国内专家指出,国内面板行业的复苏或将领先海外。因此,在全球面板厂持续低稼动策略下,面板库存快速去化,国内面板供需将率先企稳,面板价格或于四季度企稳在即,LED传统业务的困境反转即将到来。

2.新兴业务爆发--Micro LED 市场规模快速增长

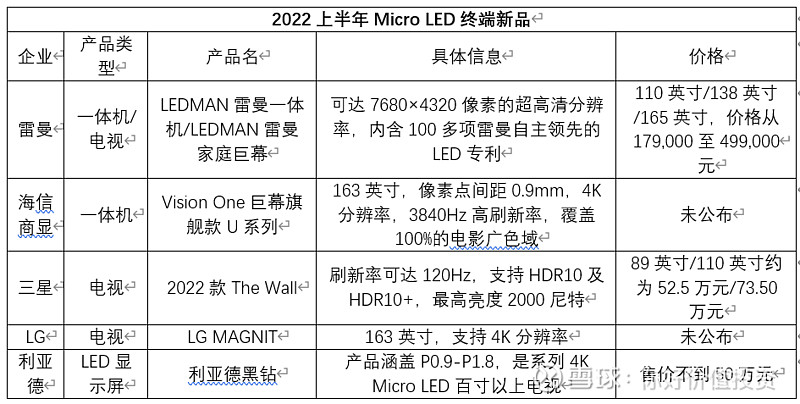

LED企业在逐步加大对Micro LED的布局,Micro LED逐渐走向更广阔的消费电子应用场景。电视方面,三星、利亚德、雷曼正在超前布局Micro LED消费级电视市场,并进一步推动产品价格下探。

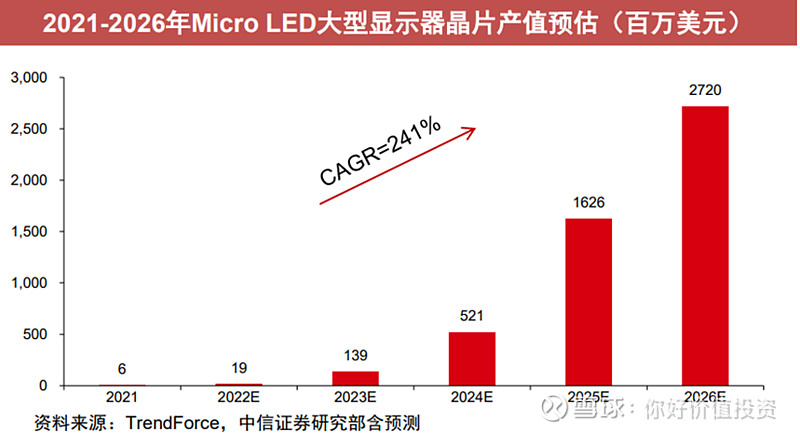

Trend Force集邦咨询指出,Micro LED是未来LED产业重点发展方向,其中大型显示、穿戴式装置与头戴式装置的市场潜力无限。根据 Trend Force预测,Micro LED面板到 2026 年的晶片产值预计为 27 亿美元,2021- 2026 年的CAGR将达到241%。

全球经济长期复苏趋势不改,Micro LED商用及民用显示大范围推广的背景下,将为LED行业的蓬勃发展带来巨大增长契机,而雷曼有望受益于Micro LED领域带来的发展机会,业绩有爆发式增长潜力。

二、长期逻辑

经过梳理,个人认为$雷曼光电(SZ300162)$ 具备三大长期增长优势,可助力公司业绩稳定增长。

1.技术成就COB路线领先地位

总裁李漫铁复合背景出身,很看重技术创新,先后毕业于华南理工大学无线电技术专业和上海交通大学 EMBA 专业。截止 2022 年半年报,雷曼光电累计获得国内外专利 500 余项,具备完整的自主知识产权体系。

雷曼光电从 2014 年开始研发 COB 技术路径,2017 年成功研发 COB 小间距显示技术,是业内率先推出并量产基于COB先进集成封装技术的Micro LED超高清显示产品,能很好的适配5G+8K超高清智慧显示场景。 雷曼在 COB 领域具备先发优势,目前在 COB 领域市场份额超 30%, 为国内 COB 龙头。

2.定增扩产COB产品提升市占率

公司前期发布的定增预案,募集金额不超过6.89亿,用于雷曼光电 COB 超高清显示改扩建项目5.39亿元。

产能释放提供成长动能。LED 显示行业正在逐步向高像素密度、更小像素间距发展,雷曼顺应东风,持续增加设备投入,加码小间距 LED 产能。2018 上半年-2022年上半年公司显示屏产能从 19,900 平方米提升至 52,080 平方米,产能利用率持续提升。未来定增顺利推进后,公司可以持续完善以 COB 技术为基石的各领域 LED 产品结构,加速推动产能释放,形成成本下降路径,为公司长期发展提供动能。

3.Micro LED三大应用领域布局完善

目前LED小微间距显示需求持续提升,雷曼光电在间距P1.2以下的COB产品差异化竞争优势明显,公司基于COB先进技术的Micro LED超高清显示屏已深入布局专用显示、商用显示和家用显示三大赛道。

全品类多渠道齐发力,下游应用领域广泛。公司构建了110吋/138吋/163吋家庭巨幕系列产品矩阵,适配4K/8K高分辨率显示要求,打破了传统家庭显示尺寸及分辨率上限。不断强化家庭巨幕高端家用品牌建设,线上与线下多渠道营销。

个人认为随着超小间距市场渗透率将持续提高,雷曼凭借完善的产品优势,有望实现快速发展。

综上,十分期待$雷曼光电(SZ300162)$ 的后续发展。