PE越小预期收益越高,这个结论在沪深300中是否成立,使用tushare的数据与alphalens的因子分析框架简单分析一下。

回测时间跨越2010年1月1日至2023年12月31日。因子分析的介绍可以参考前文:因子分析方法的介绍

结论:

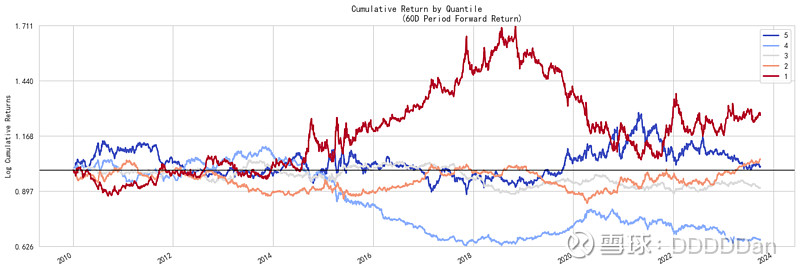

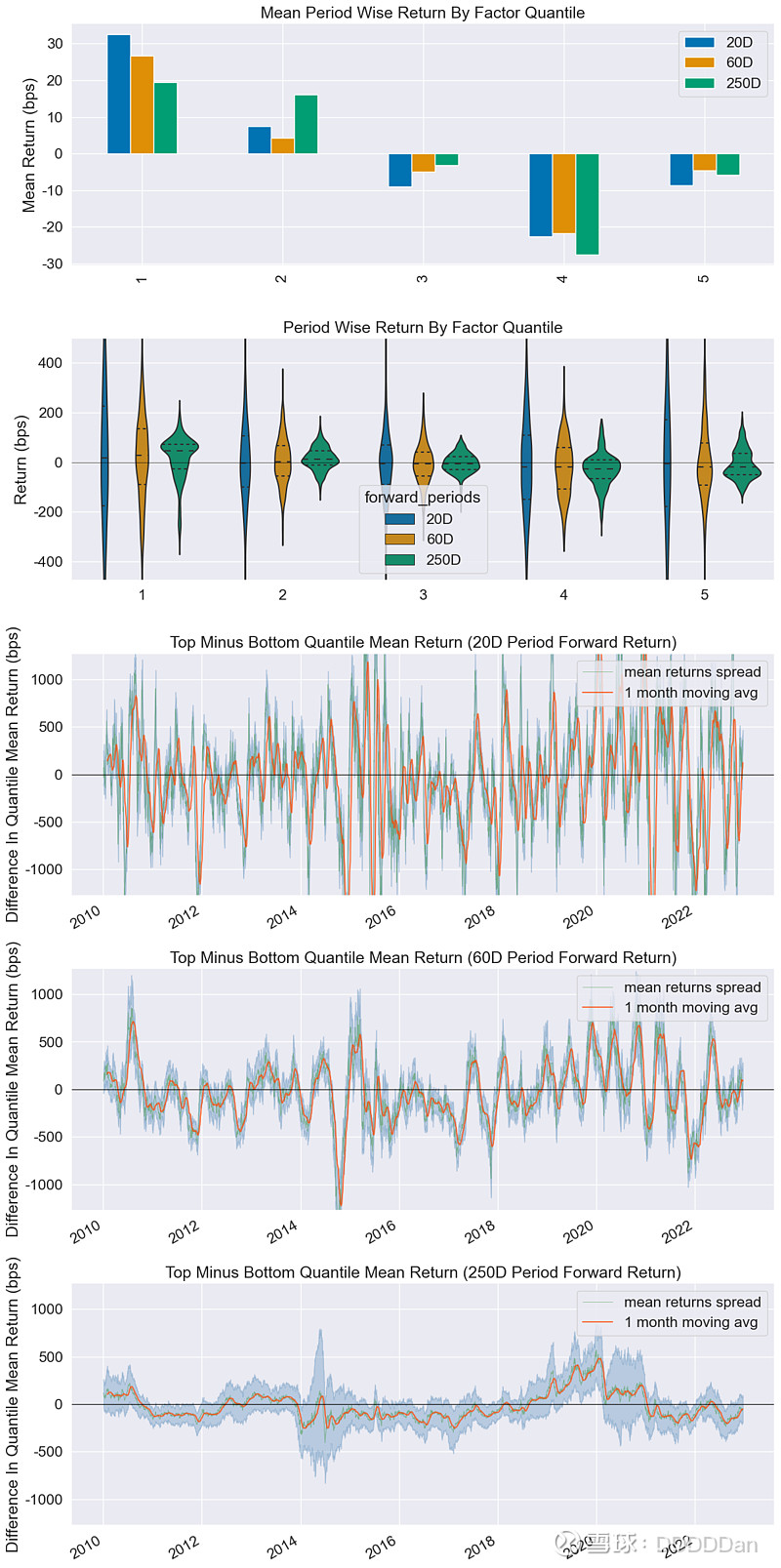

1. 按照排序法,从2010年1月1日至2023年12月31日,在每个调仓日,将沪深300的成分股按PE大小平均划分为5组,等权重买入并持有一个月、或一个季度、或一年,PE较小的组有着更高的超额收益。按月、季度进行调仓时,PE最大的组反而收益较第四组更好(图片:mean period wise return by factor quantile)。因为年度数据时间跨度更长,所以从收益、风险等维度看,数值的范围理应超过月度、季度数据。如果收益是线性向上的,拿年度数据的收益率应是季度数据的4倍。该图主要用于观测方向及单调性,不适用于月度、季度、年度的对比。

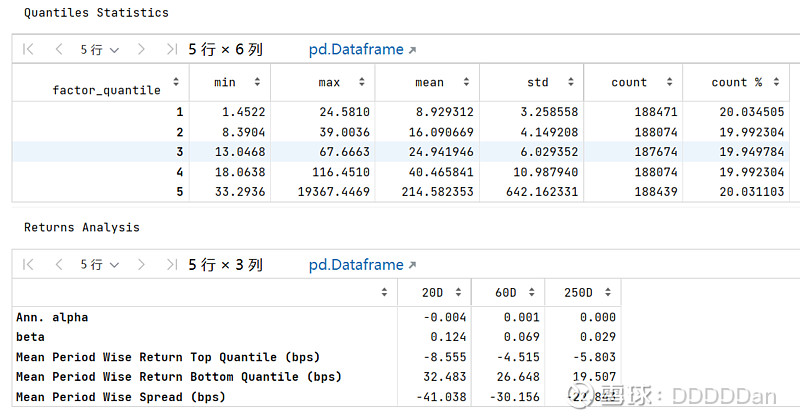

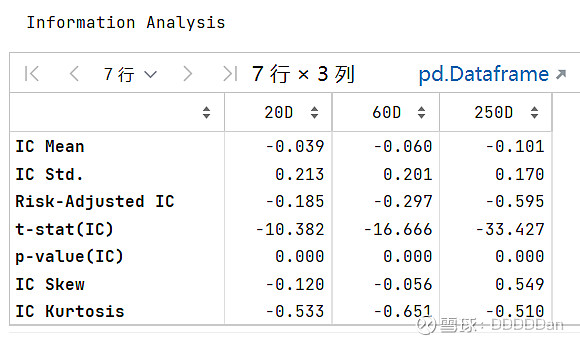

2. 如果按因子权重进行买入沪深300全部成分股,与等权重买入沪深300相比,annual alpha几乎为0,没有任何超额收益(return analysis数据:ann.alpha).

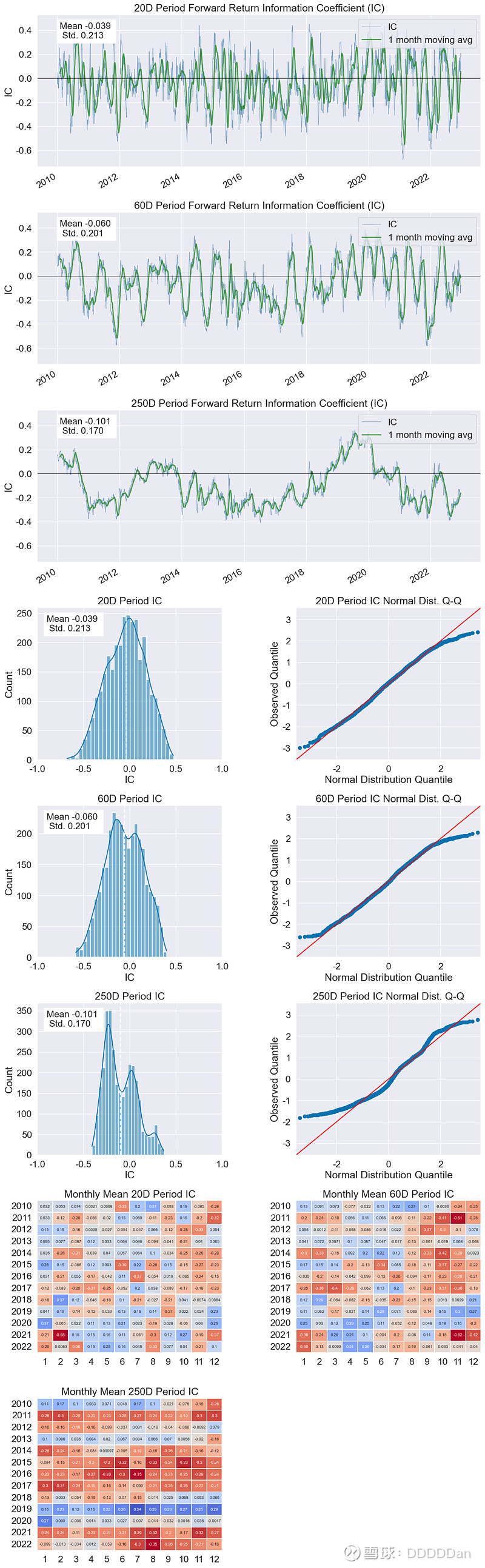

3. 从时间线上看,按年进行调仓下,在大部分时间中,低PE有着高的预期收益,其中2011年、2015-2017年、2021年更为显著,只有2019年高PE的股票有着高的预期收益(在次年表现更好)。(图片mean period IC)。

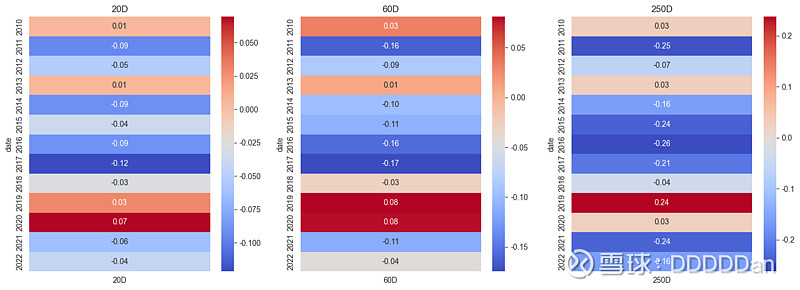

4. 在不同行业上看,农林牧渔,商贸零售、社会服务、美容护理、有色金属中,高PE有着更好的收益。公共事业、家用电器、石油石化、PB较小的股票有着更高的超额收益,因子单调性明显。大部分行业,PE这一个因子对股价的解释性有限(有的行业是中间组收益高,有的行业是最大组与最小组收益高,缺乏单调性)(图片:information coefficient by group)。

以下为相关图表。

收益分析

IC测试

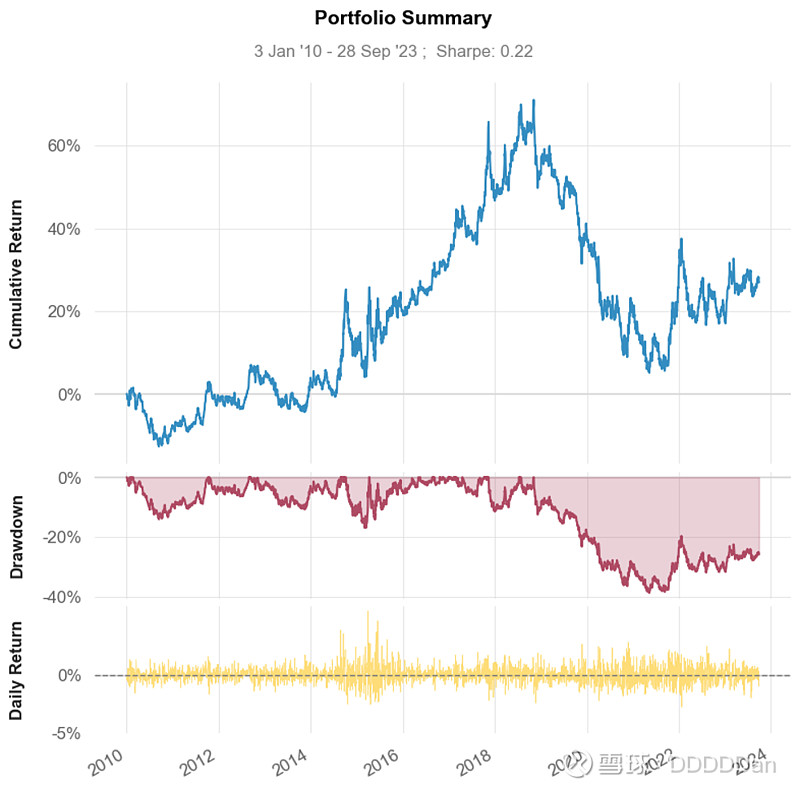

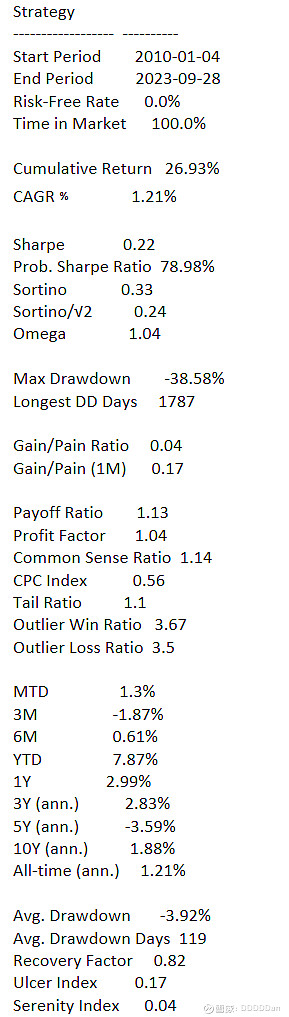

PE最小组收益情况