一、金价的价格趋势

黄金在全球金融交易中,以伦敦黄金市场为中心的现货市场、以 COMEX 等交易所为中心的期货市场共同决定黄金价格。

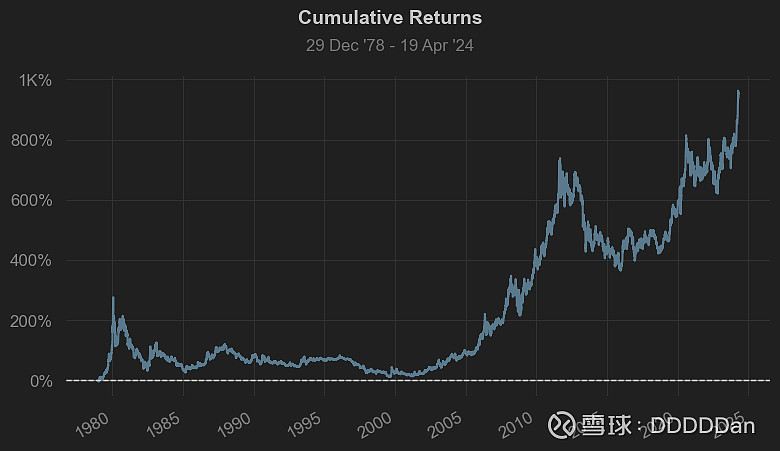

以美元计价的黄金现货的价格如图,可以看到金价在1980、2000-2012、2018-2021年有强大的上涨驱动力,而当下自2023年以来,黄金继续走强。

数据来自:世界黄金协会网页链接{Gold Spot Prices & Market History | World Gold Council}

从1978年12月29日到2024年4月19日,黄金上涨超过950%,年化收益为3.65%,夏普比率为0.36。虽然涨幅诱人,但是历史上,黄金价格最多有着高达70%的回撤,回撤时长长达1万天,具体五大回撤记录如下:

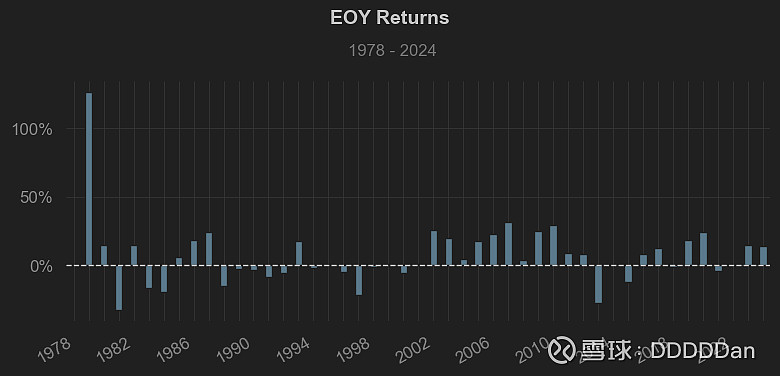

以下为逐年收益:

下图为underwater plot,可以理解为最倒霉的情况下(买在最高点时),损失的情况。

二、黄金的投资工具

在充分认识到投资黄金的风险后,国内有什么交易工具可供选择呢?

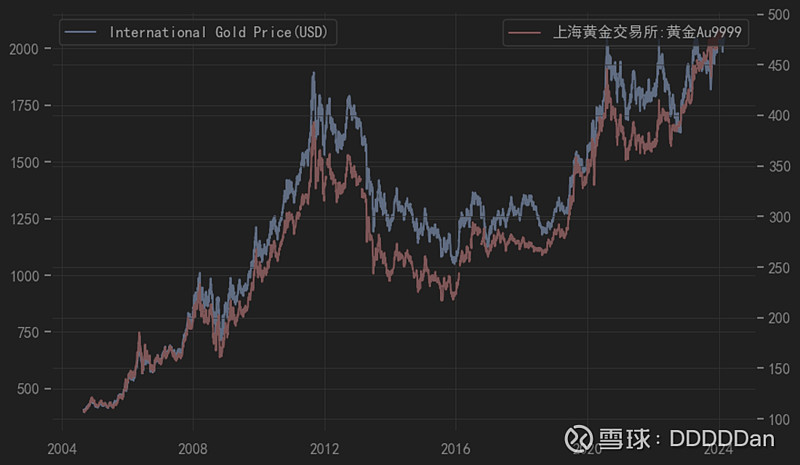

中国黄金在上海黄金交易所(Shanghai Gold Exchange, SGE)进行交易。上海黄金交易所由中国人民银行批准成立,成立于2002年,是中国唯一的黄金交易所。自2004年以来国内外金价对比如下,可以看到大致走势相同,但有一定的偏离。

数据来源:东方财富Choice数据

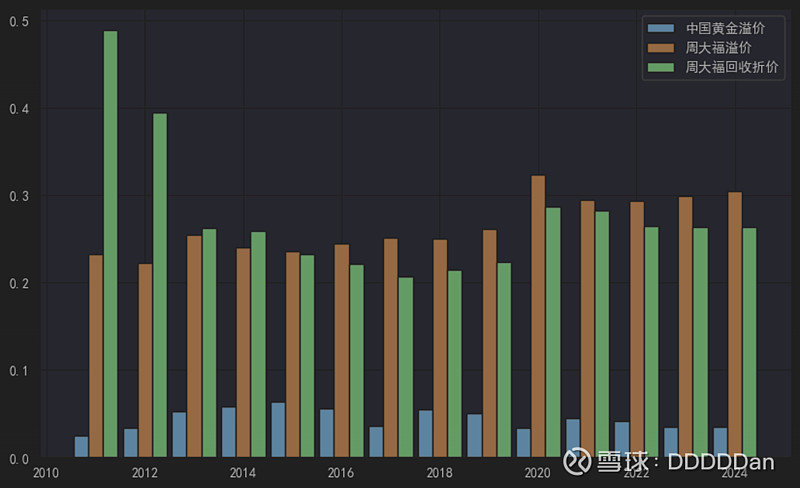

现实中很多人会选择购买中国黄金和周大福等黄金饰品品牌的黄金,与上海黄金交易所金价对比如图,走势基本一致。

可以看出,周大福黄金价格相对于上海黄金交易所交易的黄金有一个明显的溢价,中国黄金投资金条与上海交易所黄金相比略有溢价,但差别不大。同时周大福的黄金回收价略低于海交易所黄金金价。

下图展示了中国黄金投资金条与上海交易所黄金之间的溢价,以及周大福购买黄金和回收黄金之间的折价历年变化。过去五年中,中国黄金投资金条相对于上海交易所黄金的溢价为4%,周大福购买黄金的溢价为30%。而如果从周大福处回收黄金,相对于购买价格,平均需要承担27%的折价。需注意的是,周大福买卖的黄金标准为99.9%,而上海黄金交易所交易的黄金标准为99.99%,两者并非完全相同。

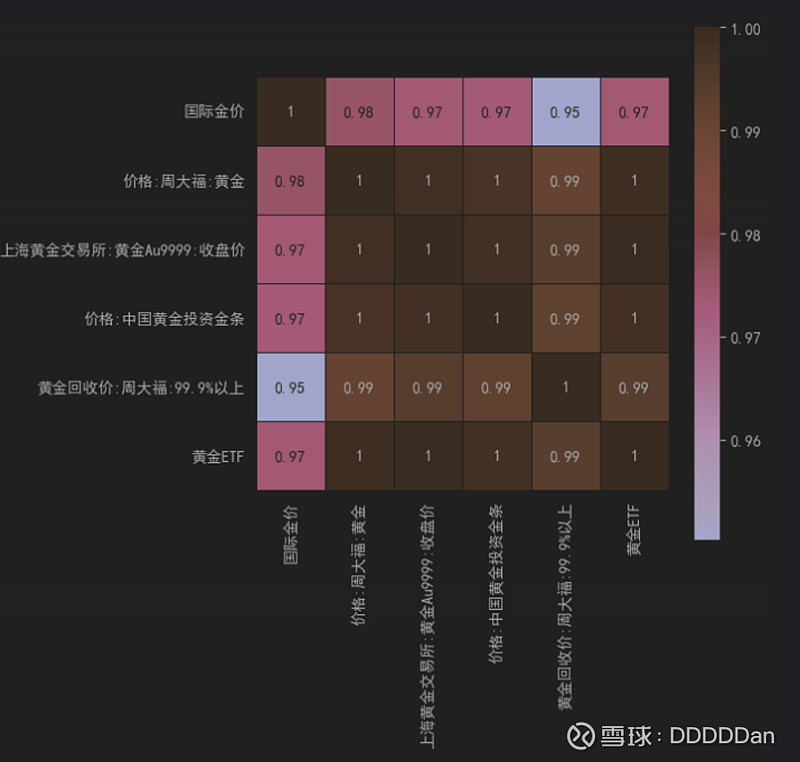

黄金投资的选择还包括黄金ETF(以当前流通市值最大的黄金ETF:518800为例),可以看到该黄金ETF与上海金价的走势完全一致。除了跟踪误差小、买入门槛低外,黄金ETF的费率也低(0.5%管理费+0.1%托管费),同时具有T+0等优点,可谓是投资黄金的极佳途径。

数据来源:akshare

通过以下相关性分析图可证明,国际金价与国内金价高度相关,国内不同黄金产品的价格完全相关。图中数字表示两组数据的相关系数,相关系数为1代表完全正相关,相关系数为0代表不相关,相关系数为-1代表完全负相关。

三、供需的分析角度

从供需的角度看黄金,可以观察到黄金总供应量长期保持稳定,变化不大。过去5年,金矿产量的平均增长率仅为负0.4%,可以理解为每年金矿开采量基本持平。

数据来源:世界黄金协会

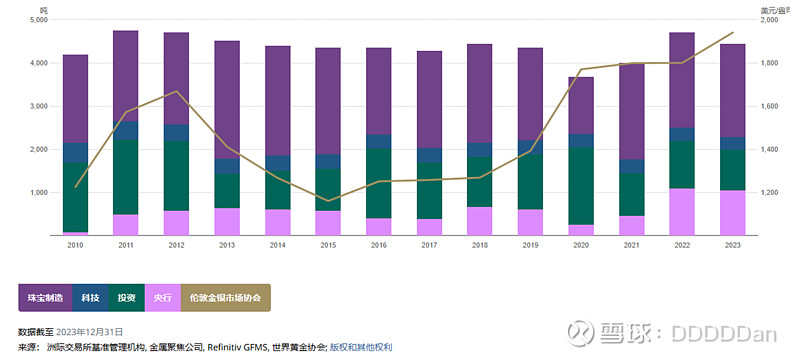

在需求方面,自2010年以来,平均每年有47%的黄金交易用于金饰品消费。其中,中国和印度的金饰品消费占全球市场的65%(以2023年数据为例,中国占35%,印度占30%)。此外,7%的黄金被用于电子产品和其他工业用途(如科技),其中有4%用于牙科(镶金牙),工业需求有限。私人投资占了黄金需求的平均27%,而各国央行购买了12%。除了这四个方面,还有一部分黄金在场外交易市场(OTC)或其他市场上进行交易。

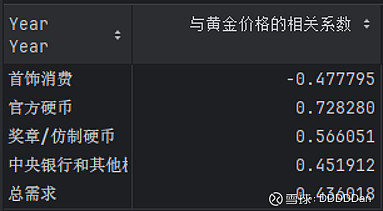

各种黄金需求与黄金价格之间的相关性如下:

有5种相关系数绝对值大于0.4的情况:

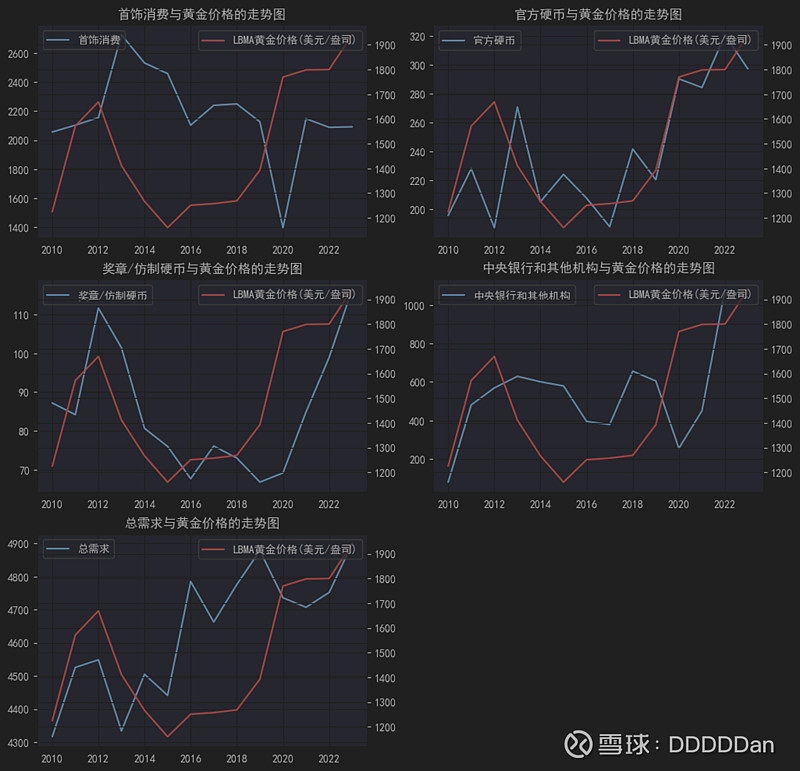

具体来看各种需求与黄金价格的走势如下:

可以看到,首饰消费与金价呈负相关,这表明金价在黄金制品消费中起主导作用。金价下跌导致黄金制品需求增加,而不是黄金制品需求增加导致供应不足从而推高黄金价格。相反,央行、金币等投资需求的增加与金价有一定相关性,涨跌同步。

四、金价的影响因素

主流的金价分析框架主要从三个角度去分析,货币角度,金融角度,抗风险角度。

从货币角度

黄金因为具备稀有且不可再生、便于分割可以长期保存的特点,在中外历史长河中,成为了世界公认的交易货币。正所谓金银天然不是货币,但货币天然是金银。

从货币的角度理解黄金,自然要提到全球货币体系从金本位向主权信用货币制度的转变。在地理大发现以及工业革命后,英国美国先后作为当时世界最发达的国家,为了促进贸易,或者说为了主导贸易,采取了金本位制度,使得英镑/美元可以按一定比值与黄金兑换。在这样的担保下,各国便可以直接交易英镑/美元,从而方便进行贸易。因此实行金本位要求该国具有相当数量的黄金储备,并具有相当的国际信誉。一旦黄金储备不够,其他国家不再相信英镑/美元可以被自由兑换成黄金,自然就不愿意储备该货币,引起黄金的“挤兑”,金本位自然无法维持。1971年,随着美国财政赤字和贸易逆差的增加,美元的国际地位下降,布雷顿森林体系瓦解,黄金与美元脱钩。货币的发行没有了黄金这样的一个固定的锚,变成了以经济增长率、通胀率、失业率等作为“间接锚”的主权信用货币制度。

时至今天,虽然美元与黄金脱钩,美元仍作为世界通用的货币广泛存在于全世界的贸易。美元仍然起到了传统上黄金的作用,作为国际上公认的货币在国际贸易中流通。

从某种意义上讲,黄金作为交易过程中的符号并不会“升值”,而是相对应的我们手中的其他货币会“贬值”。所以当货币滥发的时候,黄金自然能换回更多的“货币”(货币贬值)。另一种情况是,当前美元主导的信用货币制度发生变化,黄金又重新作为交易符号重新从美元的背后走到台前,对于黄金的需求必然推动金价的上涨(货币一文不值)。

因此,从金价的货币属性来讲,最影响黄金金价的2个因素:美国货币政策,及世界对于美元的信心。

从金融角度

不同于股票债券等大类资产,黄金不是生息资产。也有人将黄金比喻为一种零息债券,因为金价和债券一样,与真实利率成反比。当利率上升时,金价下跌,利率下降时,金价上涨。换一种说法,无风险国债是持有黄金的“机会成本”,利率上升时,持有无风险债券可以获得更高收益,黄金的性价比变低,因而黄金下跌,反之亦然。

从抗风险角度

当风险事件来临、其他资产波动加剧时,黄金也是对冲波动的手段。作为一种避险工具,黄金对地缘政策风险(GPR)、标普 500 隐含波动率(VIX),金价对经济政策不确定性(EPU)敏感。

以上都是各类券商和报告会写的三个方面,但某种程度上来说,这三个方面都隐含着黄金是货币的影子的条件。一句话总结,黄金是一种与货币挂钩的金融产品。而推动金价上涨有两点核心:货币会贬值(当前货币体系下美元贬值),或货币会一文不值(当前货币体系变化)。

下面我们来看一些图片和数据。

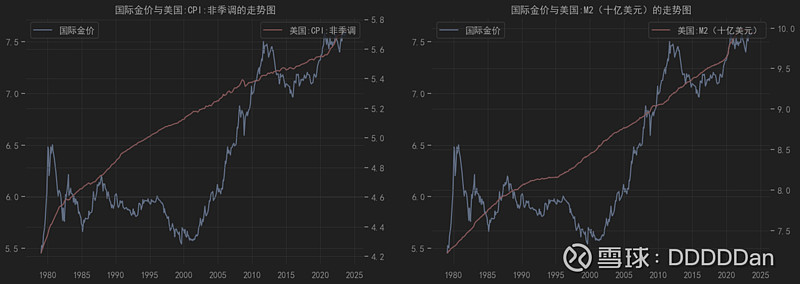

先再来看一下金价的走势图。由于金价、CPI、M2都呈指数增长,导致2005年之前的数值较低,导致即便是1980年翻2翻也没有2010年翻倍看上去变化大。因此,后面的相关数据均进行了对数转换,这样可以更清楚的看到2000年之前的波动状况。

对数转换后的金价与美国CPI,M2的对比如图,1979年至今,黄金涨了8倍,美国CPI上涨4.5倍,美国M2扩张15倍。金价与CPI的相关系数为0.84,与M2的相关系数为0.91.

数据来源:东方财富Choice数据

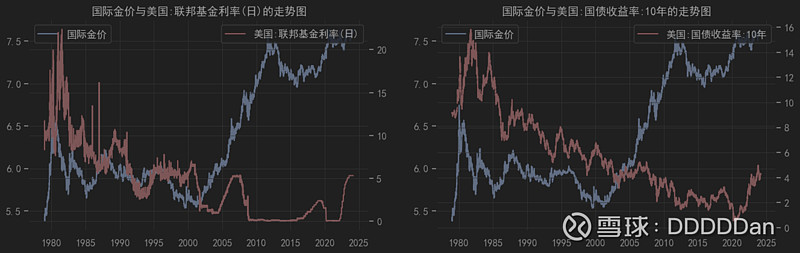

下图为金价与联邦基金利率、10年国债收益率的走势图。金价与联邦基金利率相关性为-0.56,与10年国债收益率相关性为-0.67

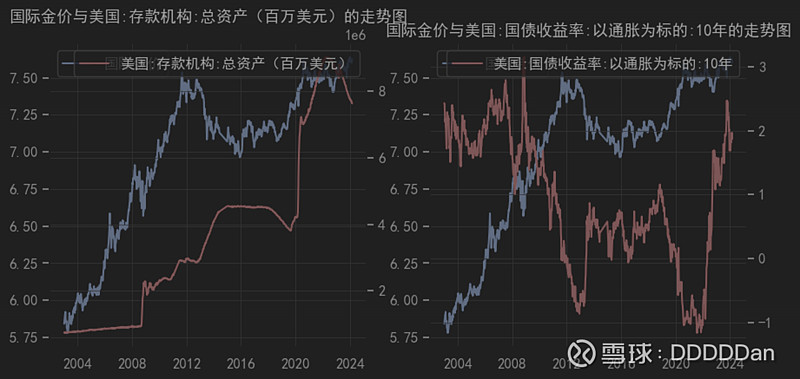

下图为金价与美联储总资产(代表着美国量化宽松政策下,直升机撒钱的速度)、真实利率(国债收益率减通货膨胀率)的走势图,因为两个数据起止时间相似,所以放在了一起。金价与美联储总资产相关性为0.84,与10年真实收益率相关性为-0.71

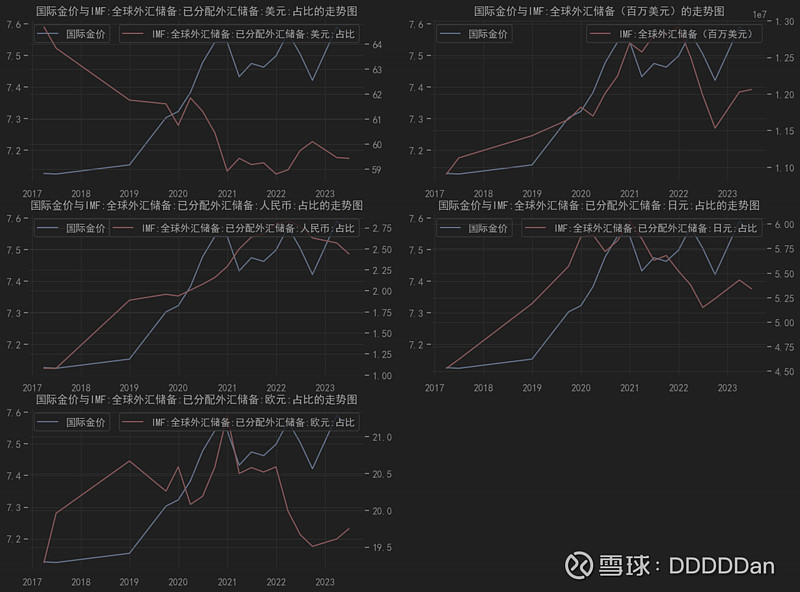

下图为金价与美元占全球外汇储备比重,外汇储备总量,人民币、日元、欧元占全球外汇储备比重对比图。按常识来说,随着美元霸权衰弱,美元作为全球外汇储备占比下降,进而金价上涨,-0.85的相关性也侧面印证了这点。同时全球外汇储备量与金价成正相关,相关性达0.74。另外金价与人民币、日元、欧元占占全球外汇储备比重分别为0.81,0.54,0.12.

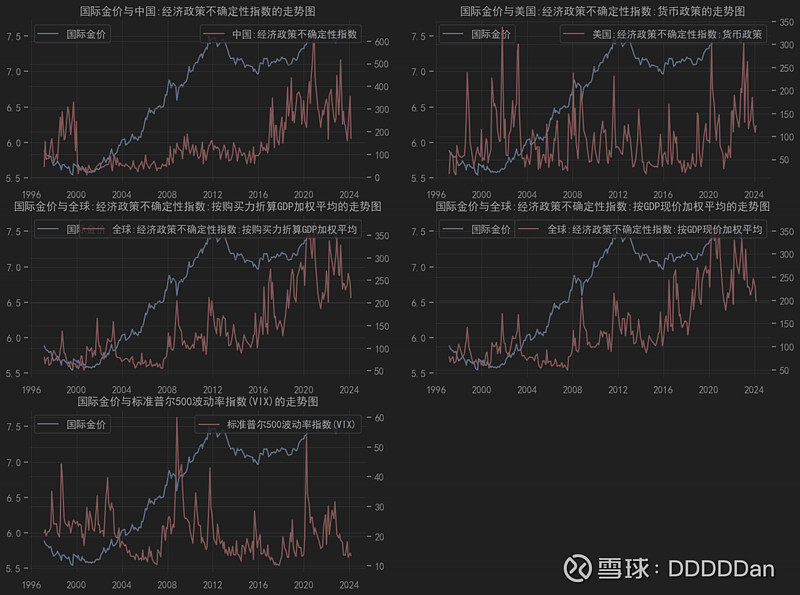

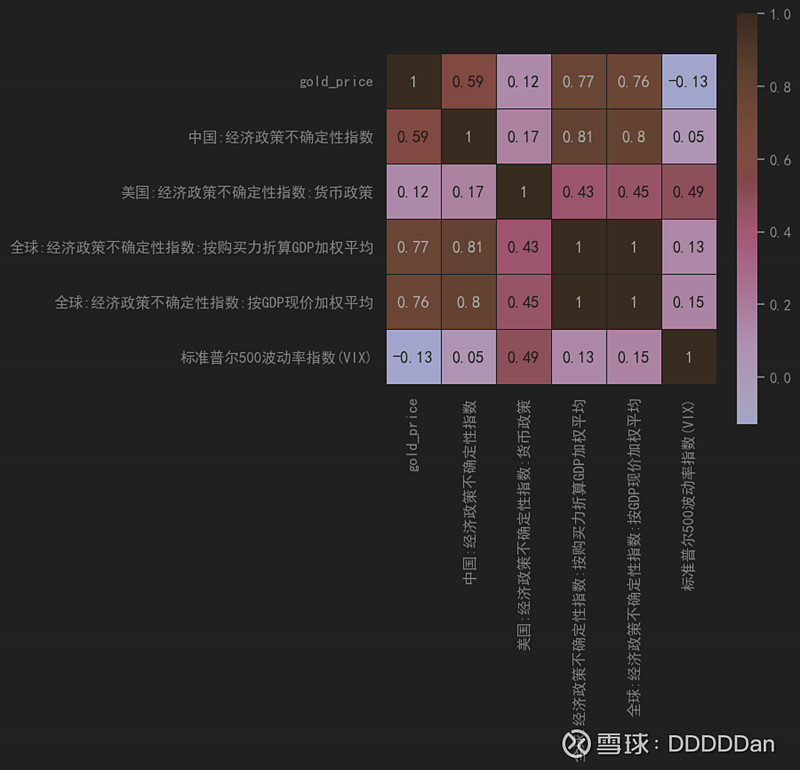

最后金价与一揽子“不确定性指数”的走势图如下

相关性如下:

以上所有的相关性数据只能各类指标与金价的涨幅再数据上是相关的,均无法体现因果关系。

全文总结

1. 大趋势上,黄金持续上涨,但是购买黄金仍有一定的下行风险。

2. 购买实物黄金均有一定溢价以及较高的卖出成本,投资黄金首选ETF。

3. 黄金不同于一般商品或大宗商品,消费的需求对于价格影响有限。

4. 黄金不是生息资产,工业用途有限,黄金本身无法创造财富与价值。

5. 黄金最重要的是货币属性,推动金价上涨有两点核心:货币会贬值(当前货币体系下美元贬值),或货币会一文不值(当前货币体系变化)。