股债收益差,在上文中选用的是10年期国债收益率 - 滚动市盈率的倒数。股债收益差策略是指,当收益差达到均值+2倍标准差时,卖出指数,反之则买入指数。在上一篇文章中使用Backtrader进行了回测测试,收益率虽然没有很好,但也稳定跑赢沪深300本身,可以说是一个有效的择时策略。本文尝试探讨一下:当我们谈论股债收益差的时候,我们在讨论什么?

当我们谈论股债收益差的时候,使用到如下几个参数:10年期国债收益率,滚动市盈率的倒数,以上两者的差值,差值的三年的均值以及2倍的标准差。

因此,本文致力于回答以下的问题:

· 股债收益差是什么?

· 为什么是10年期国债收益率,滚动市盈率的倒数?

· 差值的三年均值以及2倍标准差意味着什么?

(一)股债收益差

股债收益差有两种理解的思路。一是股票与债券作为两种大类资产,相对比来说谁更有“性价比”。另一种用天风证券的话说,这是一个“指数研判的精准指标”,用于判断指数是高估或低估。

当然着两个思路归根溯源是一个意思,如果股票指数高估,那自然缺乏性价比,应该少配置股票,多配置债券。

如果从第一种思路出发,股债收益差就应该等于股票预期收益率-债券预期收益率。当这个差值变大时,股票更有性价比。在前文的计算中使用的是债券预期收益率-股票预期收益率,虽然反过来相减有违逻辑,得到的也是一个负值,不是很好直接去理解。但是可以使得“股债收益差”与股价呈现正相关,在收益差变小时,说明前值变小后值变大,因此投资股票性价比更高,股价与收益差同低同高,从而在图像上可以更好的辨认“低点”与“高点”。

(二)策略背后的2个假定

1. 滚动市盈率的倒数暗示股票收益率

在代指债券预期收益率方面,国债无风险,无需考虑风险溢价,同时10年期国债又兼具期限溢价与流动性。最重要的是,国债收益率是一个真真切切的数据,而不是一个预测值。

用滚动市盈率的倒数来代指股票预期收益率的逻辑,举例来讲,20倍市盈率可以简单来说是投入20元,每年挣1元,对应的是5%的预期收益,这5%就是滚动市盈率的倒数。使用滚动市盈率而不是静态或动态市盈率,是为了最大可能利用真实数据,而不是过去值或预测值。也有人用股息率在这里代替滚动市盈率的倒数,一样可以起到体现股票期望收益率的作用。

2. 股债收益差呈正太分布,会均值回归

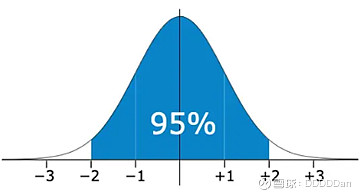

得到股债收益差后,问题就在于找到什么时候收益差算大,什么时候收益差算小。天风证券建议做3年滚动均值以及标准差,当收益差达到均值+2倍标准差时,说明收益差足够大;收益差达到均值-2倍标准差时,说明收益差足够小。背后蕴含的假定是,当股债收益差呈正太分布,也就是说均值大概率会回归,并且95%的数据会在离平均值的±2倍标准差内。

(三)用滚动市盈率的倒数暗示股票收益率合理吗?

定性的角度来讲,影响股价的因素有很多。从P = E * P/E 的角度(P是股价,E 是每股盈利,代表公司基本面;P/E是市盈率,代表风险偏好),P的增长 = E的增长 + P/E的增长。因此股价的收益可以粗略的分为2个部分,一是企业本身的盈利,带给股东的钱具体的分配方法包括:给股东支付的股利,回购,存在企业内部中的自由现金流。另一部分就是市盈率变化的部分。

股债收益差还可以从另一个角度理解。根据DDM模型,股票的内在价值分子端代表经济基本面,具体来看又由资本、净资产收益率、分红率构成,分母端由无风险利率(rf)及风险溢价两部分构成。

股债收益模型,则是选择忽略分子端基本面的因素,重点关注分母端的无风险利率与风险溢价。风险溢价高以及无风险利率高时,分母变大,股票内在价值变低。风险偏好降低,无风险利率走低时,股票内在价值升高。因此股债收益差可以说是只考虑了分母端,而忽视了分子端基本面的影响。

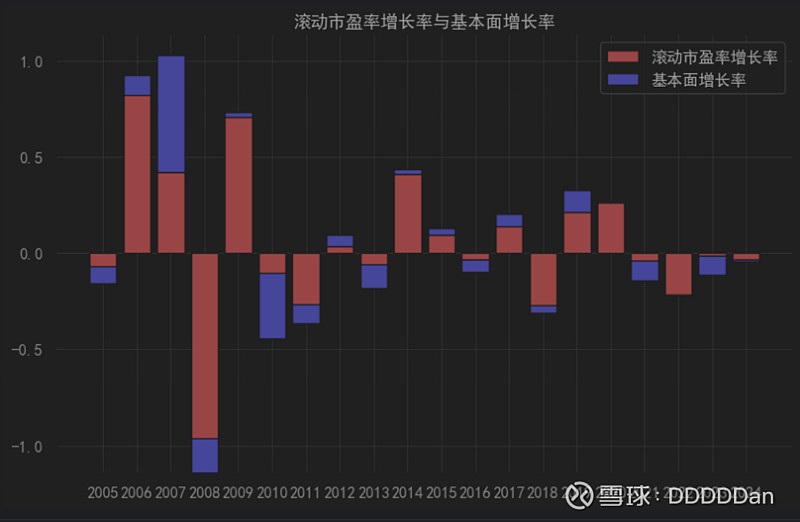

因此从这个角度来说,市盈率的变化,理论上是只代表了股票一部分的期望收益,而在A股中,市盈率变化明显对股价变化的影响更大。通过计算市盈率的增量率与股价的增长率,并将两段时间序列数据进行回归,得到的R-squared值高达0.85,也就是说市盈率的增量率能够解释股价增长率85%的变化,市盈率对于股价的抬升作用可见一斑。通过下图也可以看出,在大部分年份,市盈率增长对股价变化起主导作用。

(四)市盈率与股息率的对比

天风证券在策略中使用的股息率,与市盈率倒数相比,优点在于考虑了部分盈利的基本面部分,但是忽视了企业盈利预期增长的部分。上文使用市盈率倒数,主要考虑到A股市场并不是以股息率为投资目标的一个市场,有盈利的企业不愿分享股利,股利发放也不稳定。2023年共有3361家上市公司进行现金分红,占公司总数的65.9%。考虑日后对多个行业指数以及中小盘指数进行股债收益的回测,因此从一开始就选用市盈率倒数为参考指标。

当然在市盈率与股息率之间,因为分母都是股价,具有一定的相关性。在实际上,将沪深300市盈率倒数与股息率对比,如图,两个数值的变化几乎重合,相关系数高达0.94 (相关系数取值为-1到1,相关系数1代表完全正相关,相关系数0代表不相关,相关系数-1代表完全负相关),因此在股债收益差策略中使用任意一个作为指标没有太大区别。

说到底,市盈率倒数抑或是股息率,只是股票期望收益率的一个代理变量,与真实股票收益率不能划等号。因此,股债收益差忽略了基本面的变化。在进行指数选择时,应该尽量选择基本面变化幅度小的指数。上文使用沪深300指数便是处于这种考量,相较于中小盘股,沪深300所涵盖的公司基本面受经济周期波动的影响应该更小。

(五)股债收益差呈正太分布吗

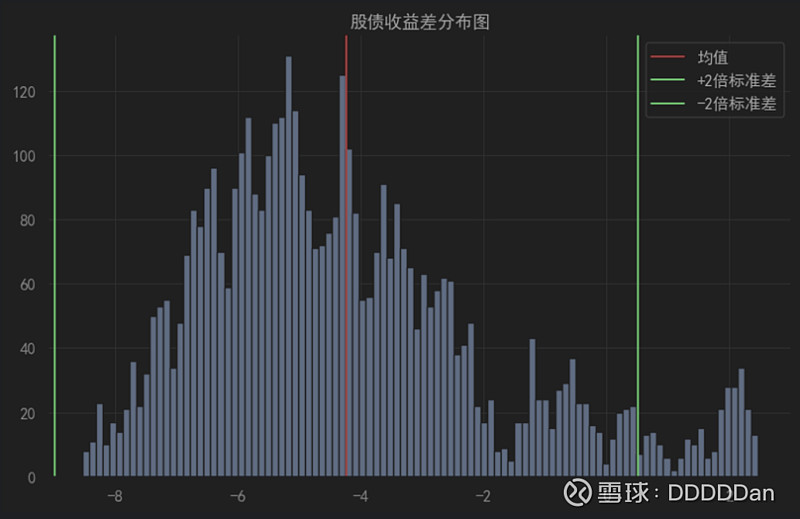

对股债收益差进行正态分布检验,p值几乎为0,结果并不显著,也就是说,沪深300的股债收益差在过去15年并不呈正太分布。

从图像上看,图中红色线为均值,绿色线为全部数据正负2倍标准差所在位置。可以看到股债收益差的分布呈现右偏,中位数小于平均值,在右端(股债收益差大时)的尾部更长。说人话就是平均值以上的收益不常有,小概率的大收益。平均值以下的分布更多,概率更大,大概率的小损失,翻译过来可以说就是牛短熊长。

启示: 正是因为股债收益差并不是正太分布,正负2倍标准差所对应的点位也只能仅作为参考,并没有严格的相关原理可以对应,因此不能刻舟求剑式的进行投资。在股债收益差较低时,需注意股债收益差低估时间可能会较长,股债收益差高估时,虽然持续时间较短,但昙花一现的牛市可能会比想象中更加疯狂。