这三者的关系我已经思考多年了,期间也经常学习参考很多大咖的观点,但是一直没有找到我完全认同的说法。今天这篇文章是记录我阶段性的思考结果,关于这三者的定义和理解都是基于我的个人观点而不是大家公认的结论,将来我也可能会不断地修正我的观点,持续进化是投资者的常态。

一,我对投资和投机的定义和理解

1.定义

投资就是投于资产,投机就是投于机会。

我对投资的理解基本上就是价值投资那一套理论,买股票就是买企业的一部分所有权,不管你是用合理的价格买优秀的公司还是用便宜的价格买一般的公司,本质上都一样,就是买物有所值(最好是物超所值)的资产。重点关注的是资产的质地和价格,一般都是基于长线思维,但不一定是长期持有,如果基本面迅速恶化或者价格快速上涨导致不再物有所值了也会坚决卖出。

关于投机的定义和理解市场分歧比较大,有的说投机就是利用市场波动赚差价,但我觉的这更像是价值股投资者的行为(低估买入高估卖出)。我认为投机的本质是投于机会,这种机会一般是指短期的不可持续和复制的机会,例如A股的资产重组和港股的私有化就属于这种短期机会,这种机会是一次性的,错过这个村就没这个店了。长期的可持续的投资机会我称之为趋势,这往往是成长股投资者的研究重点,应该属于投资而不是投机。投机一般都是基于短期思维,但也不一定就是快进快出,如果机会一直存在但又迟迟不兑现,那也可能演变为长期持有耐心等待机会来临。

2.误区

就同很多人觉得干实业是正路炒股是歪门邪道一样,很多人觉得投资是对的好的唯一正确的,投机就是错的误入歧途,这种观点我是完全不认同。两者没有对错和高下之分,只是侧重点不同而已。还有很多投资大咖认为投资是容易的可以赚钱的,投机是难的不可能赚钱的,这种观点可能适合他们自己,但未必适合他人。投资的核心问题是判断公司的内在价值,核心能力是商业洞察力,这些大咖商业洞察力比较强所以觉得投资比投机容易。但是这种商业洞察力并不是每个人都具备,这不但要有一定的商业天赋,更需要生活和商业阅历的长期积累,所以芒格说不要和四十岁以下的人谈价值投资,因为阅历不够。

在我看来,两者没有对错之分,适合自己的就是好的。巴菲特固然伟大,索罗斯不也很成功吗?资本市场也不是投资者收割投机者,更多的是商业洞察力强的收割弱的,会投机的收割不会投机的,两个群体的各自内部博弈的激烈程度远大于两者之间的博弈。

很多股民进场前先站个队表明自己的立场和身份,把自己定位为投资或投机来规范和约束自己的行为,在我看来这是作茧自缚。我认为投资的对立面并不是投机,两者完全有可能结合在一块,那些同时具备长期投资价值和短期投机机会的公司才是我苦苦追寻的标的。前年的小米(华为被断供),去年的时代电气(回A股上市),今年的光大控股(有资产重组的可能)都是我基于这个思路选的股。

三,我对赌博的定义和理解

如果说投机是中性偏负面的话,赌博就是一个完全的贬义词了,为很多人所不耻,但我是把赌博定性为中性词。

1.我对赌博的定义

赌博就是为一个不确定的结果下赌注,以期赢得更多的筹码。

赌和博两个字的侧重点不同,赌侧重于不确定性,如果结果是确定的就不能算是赌。博侧重于博弈,一个人是没法赌博的,你得有博弈对象(其他赌徒或庄家)。下面我就从这两个方面分开谈谈我的理解。

2.关于不确定性

我把不确定性分为两种:可以量化的不确定性和不可量化的不确定性。

(1)可以量化的不确定性

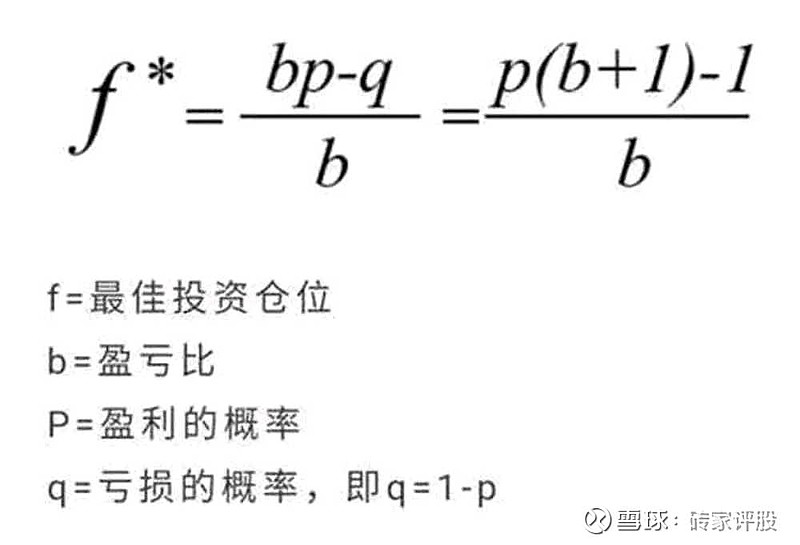

可以量化的不确定性指的是事件出现什么样的结果不确定,但是每一种可能性出现的概率是确定的。例如抛硬币落下来是正面还是反面不确定,但我可以确定两者的概率都是50%,这种不确定性完全可以用数学来描述和计算,本质上是一个数学问题。解决思路是从概率和赔率两个纬度着手,算数学期望值,如果是正的就可以下注,负的就不要下注。如何下注也有最优解,理论上用一个凯利公式就可以解决所有问题了。

赌场里面的游戏基本上都是这种可以准确计算概率和赔率的游戏。又可以细分为两类,一类是以摇骰子为代表的遵守古典概率的游戏,这类游戏每摇一次都是独立事件,开大开小的概率是固定的,不会受前面游戏结果的影响。职业赌徒是不会参加这类游戏的,因为赌场设立的游戏规则肯定会让赌客的数学期望值为负,玩家长期玩下去必输无疑。职业赌徒喜欢参加遵守条件概率的游戏,以牌类游戏为例,一副牌的组成是固定的,每发出一张牌之后,后面的每张牌出现的概率就会随之变化。这种游戏概率是变化的但赔率是不变的,在特定条件下赌客有可能找到数学期望值为正的下注机会。举两个例子,一是彩票,我小时候卖彩票都是即开型的,搞得像个展销会。一共有多少大奖、已经开出了几个都是随时现场公布的。有些有心人开始几天光看不玩,等到最后一两天如果看到还有很多大奖还没开出来而彩票已经卖的差不多了就参与,甚至有土豪把剩下的彩票全包了,如果彩票发行商没有作弊的话,这种玩法理论上是可行的。不过现在的彩票已经不这么玩了,这种方法也失效了。还有个经典案例就是数学大咖索普用记大小牌的方法玩21点赢了不少钱,成为一代传奇。我读书时得过大学生数学建模竞赛全国一等奖,自我感觉良好,又受到索普事迹的鼓舞,于是就花了很多精力研究澳门赌场的各种游戏规则,遗憾的是无果而终。唯一的发现就是索普的玩法已经失效了,现在赌场一次在牌靴里放多幅牌,用不到一半就把剩下的牌丢掉。而索普的玩法是前半场只看不玩,只有当前半场出的牌符合自己设定的条件时才开始参与后半场的游戏,赌场显然是有针对性的改了游戏规则。

(2)没法量化的不确定性

没法量化的不确定性指的是不但事件出现的结果不确定,而且每一种可能性出现的概率也不确定,属于二阶不确定,远比赌场那种不确定性复杂,没法去计算数学期望值。资本市场具有典型的不可量化的不确定性,一个市值千亿的公司十年后有可能市值万亿,也有可能价值归零,而且这种可能性的概率分布本身也是不确定的。

解决这个问题有两种思路,一是巴菲特所说的追求模糊的正确,这是一种退而求其次的妥协方案,模糊的正确总比精确的错误好。还有一种方案是量化投资的解决思路,没有条件创造条件也要量化,用一些数学技巧想尽一切办法来量化,例如没有客观概率就用主观概率来代替。我是不太认同这种思路的,我之前专门写了篇文章表达了我对量化投资的观点,这里不再赘述。

3.关于博弈

博弈论现在已经成为一门独立学科,我无意去研究那些高深理论,我只是想把博弈简单的分类为零和博弈、正和博弈、负和博弈。

零和博弈是最常见的,例如打麻将,你赢了就必然有人输,这个过程不创造财富但可以重新分配财富。一个零和博弈如果在博弈的过程中产生了交易成本那就不再是零和博弈而是负和博弈了,例如去茶馆里面打麻将是需要费用的,长期玩下去茶馆老板才是赢家,赌客就是花钱买个乐,这就是负和博弈了。和数学期望值为负的游戏一样,这些负和博弈是没有参与价值的。

炒股则是一种正和博弈,股票的背后是企业,这些企业本身是创造财富的。随着经济的不断发展,股市长期趋势是上涨的,但要注意三个问题:

(1)这里说的长期趋势上涨时间跨度要足够长,最好是从开股市的那一天开始算起,如果只取中间一段时间就不一定了,不管是A股、港股、还是美股都有一二十年指数不涨的历史。

(2)这里没有考虑交易成本,虽说现在股市的交易成本已经很低了,但对于喜欢频繁交易的股民来说很有可能把一个正和博弈变为负和博弈。

(3)正和博弈并不意味的大部分参与者都能赚到钱,并不能改变大部分股民亏钱的事实,但是可以证明那小部分赚钱的人是可以很赚钱的(不但赚走了所有利润还赚走了其他人亏得钱)。

四,股市与赌场

在我看来,股市就是赌场,股民就是赌客,炒股就是赌博,因为它符合赌博的两大特征:不确定性和博弈。说投机是赌博可能争议不大,说投资也是赌博很多传统的价值投资者是不认同的,他们平时追求的是确定性,研究的是公司基本面而不是和其他投资者博弈。下面我就重点就这两方面展开论述。

1.关于确定性

一些价值投资者说把追求确定性放首位这个观点是有问题的,国债、保险、银行存款的确定性远大于任何股票,你为什么不去买它们而是买股票?所谓确定性只是考虑了概率这一个纬度,还有一个纬度是赔率,投资者应该追求的是数学期望值越大越好而不是概率越高越好,国债的确定性确实很高,但回报率太低了,属于高概率低赔率的投资品种,数学期望值并不高,可能适合某些极度厌恶风险的人,但对大部分人来说并不是最优解。一旦进入股市确定性就只是个相对概念了,确定性是相对的,不确定性才是绝对的。所有股民都得面对三种不确定性:

(1)市场的不确定性

资本市场的运行特征就是非理性,大起大落,牛市可以把泡沫吹到天上去,熊市可以跌到你怀疑人生。资本市场的运行不但喜欢走极端而且还很难预测,所以很多人说要敬畏市场。这种不确定性对于短期投机来说是巨大的风险,尤其是用了杠杆的可能是毁灭性的打击。但对于价值投资者来说则是机会,利用市场先生的愚蠢获取超额利润正好是价值投资者追求的。价值投资的风险主要来源于另外两种不确定性。

(2)公司的不确定性

买股票就是买公司的一部分股权,而公司和黄金这样的实物投资品不一样,公司本身是一个不断变化的有生命的组织,其发展过程要面临非常多的不确定性,你是没法准确判断一个公司的内在价值的。按照公认的定义,一个公司的内在价值等于它未来产生的自由现金流的折现值,这个定义在逻辑上是没问题的,公司的价值指的是未来价值而不是现在。问题是未来的事情还没有发生你怎么判断它能产生多少自由现金流?这是典型的二阶不确定,你是没法准确计算概率和赔率的。公司并不存在一个客观的公允价值,所谓内在价值是投资者基于自己的主观判断推测出来的(通常是做一些基本假设然后在这个基础上做一些推算),而这种主观判断往往充满了偏见,这又引出了另一个不确定性。

(3)投资者自身的不确定性

投资者本身有很多不确定性,抛开情绪波动不谈,投资者的认知也有不确定性。任何人都有认知盲区,所以巴菲特提出了能力圈的理念,把自己的投资行为限制在能力圈内,但投资者对自己的能力圈的判断本身也有不确定性,往往会高估自己的能力圈。一个价值投资者可以不敬畏市场,但一定要敬畏自己的无知,即便是巴菲特也有很多失败的投资案例,何况他人乎?

2.股市里的博弈

博弈这个词听起来挺高深的,实际上很简单,博弈在股市的具体体现就是交易。交易的前提条件是分歧,没有分歧就没有交易,交易就是一个博弈的过程,也就是很多人戏言的互道傻逼。一支股票我认为值100,你认为值90,这就是分歧,那我们就可以以中间价格交易。如果所有人的认知都一致,都认为值100,没有人愿意低于100卖,也没有人愿意高于100买,那就不可能发生交易,直到分歧出现为止。

有些价值投资者声称只赚公司成长的钱不赚估值波动的钱,也有的投资者买股票就是为了长期持有吃股息,他们自认为没有参与博弈。但是在我看来你只要有交易就是参与了博弈,哪怕你永远持有不卖那总还要买入吧?我也不太认同这种只赚公司钱不赚市场钱的做法,市场先生如此慷慨不理睬人家岂不是辜负了一片好意?即便是巴菲特也不是所有的股票都永远持有不卖,看看历史上的中石油和现在的比亚迪,股神割起韭菜来也是毫不客气的。

3.股市的特殊性

股市是赌场,但它又有自己的特性,和普通的赌场有很大区别。

(1)普通赌场对赌客来说是负和博弈,长赌必输(极少数职业赌徒除外),没有参与价值。股市则是正和博弈,是有参与价值的,但是风险并不比普通赌场低,因为这个赌场职业赌徒比较多,业余选手如果没有建立自己的独特优势很容易成为韭菜。

(2)普通赌场的游戏基本上全是可以确定概率和赔率的,理论上用凯利公式可以解决所有问题,职业赌徒主要靠数学天赋(抽老千属于犯罪,不能算职业赌徒)赢钱。股市则是概率和赔率不确定的,远比赌场复杂。职业选手一般都是靠商业洞察力而不是数学天赋赚钱。

(3)普通赌场都是短平快的游戏,需要赌客快速决策,而且还得在那里盯着,一旦离场你就没法下注了。股市则是一个长期游戏,你可以快进快出,也可以买入长期持有,你把股票长期放在股市该干嘛干嘛去不影响它帮你赚钱。

综上说述,股市是一个有参与价值的赌场,但要想成为赢家并不容易,不能光凭运气,需要不断提升自己的赌术。

五,做一名优秀的赌徒

赌徒这个词给人的印象往往都是负面的:铤而走险、孤注一掷、不负责任...我们要学的不是这些,而是应该向那些职业赌徒学习,他们冷静、理性、自律...结合股市的特性,我认为在股市做一名优秀的赌徒应该具备以下几点:

1.纪律

对于赌徒来说,赌场的诱惑太多了,明白自己不能做什么远比知道自己应该做什么重要。远离负和博弈,不在数学期望值为负时下注是基本原则。职业赌徒一般都是只专注于一种游戏,在这个领域他是有优势的,不擅长的游戏不参与。这个在股市里就是能力圈的原则,尤其是对于业余散户来说,能力圈是非常有限的,必须聚焦于自己熟悉的领域和个股。

2.敬畏

赌场的基本特征就是充满不确定性,决定赌徒命运的不仅仅是赌术,运气有时候更重要,敬畏这种不确定就是防止运气不好的时候一把输光。凯利公式完美的体现了这种智慧,优势越大下得赌注也就越大,但不能all in .股市比一般的赌场更复杂,很多东西都不能量化,不能直接用凯利公式去计算筹码分配,但这种理念值得借鉴。投机者要敬畏市场,投资者要敬畏自己的无知。

3.学习

时代总是不断发展变化的,只有不断地学习进化才能跟得上步伐,你不进化但你的博弈对手进化了你就很有可能被淘汰,优势劣汰是自然法则,同样适用于资本市场。如前所述,索普的玩法现在已经失效了,但我相信肯定还有高手发现了新的玩法,只是我不知道而已,赌场在进化,赌客也在不断进化,这就是博弈。索普自己也在不断进化,他后来进军资本市场,利用期权定价模型大赚特赚,成为金融衍生品领域的大咖。

我们应该在那些方面学习提升自己呢?我认为两个方面最重要:一是不断的提升自己的商业洞察力拓展能力圈应对不确定性。二是不断的提升自己对人性的洞察力应对博弈。这两个东西都是靠长期积累的,不能速成。

路漫漫,其修远兮,吾将上下而求索!