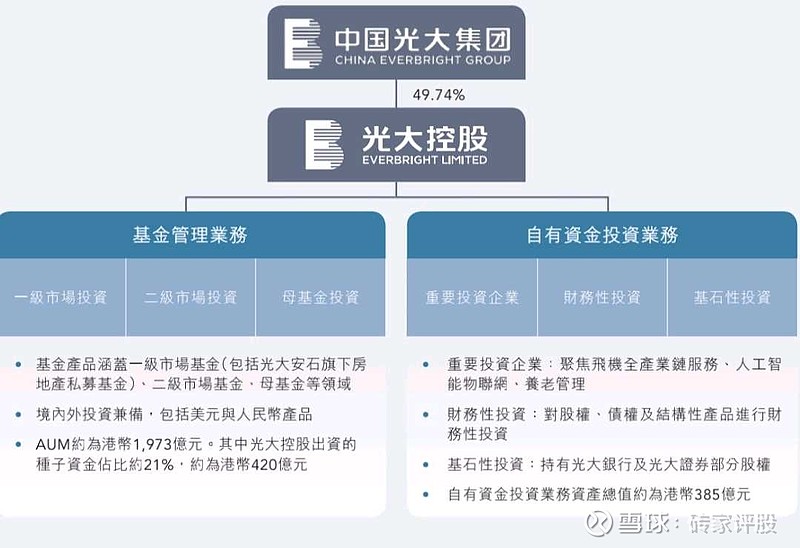

一,光大控股的商业模式

一般说来带着控股两个字的公司大都是多元化经营的母公司,例如联想控股就是联想集团的母公司,除了联想集团外还持有大量其他资产。但光大控股比较特殊,它是光大集团的子公司,主营业务是另类资产管理。同时它又持有光大银行和光大证券不少股份,所以也有控股公司的特性。搞得这么复杂是由光大集团自身的历史原因造成的,有兴趣的可以去网上扒相关文章,这里不再赘述。

公司财报里把自己的业务分为两大块:资金管理业务和自有资金投资业务,可以简单理解为帮别人管钱和管自己的钱。公司的利润来源也同样来源于两块,一是帮别人管钱所赚的管理费和表现费(业绩提成),目前的资金管理规模是2000亿左右,每年大概有几个亿的收入,虽说业绩有波动但旱涝保收属于细水长流。另一块是自有资金的投资收益,这一块受市场环境的影响比较大,业绩表现大起大落,是影响公司短期业绩的主要因素,也是本文分析重点,下面就根据财报分析下公司的资产情况。

二,光大控股的资产分析

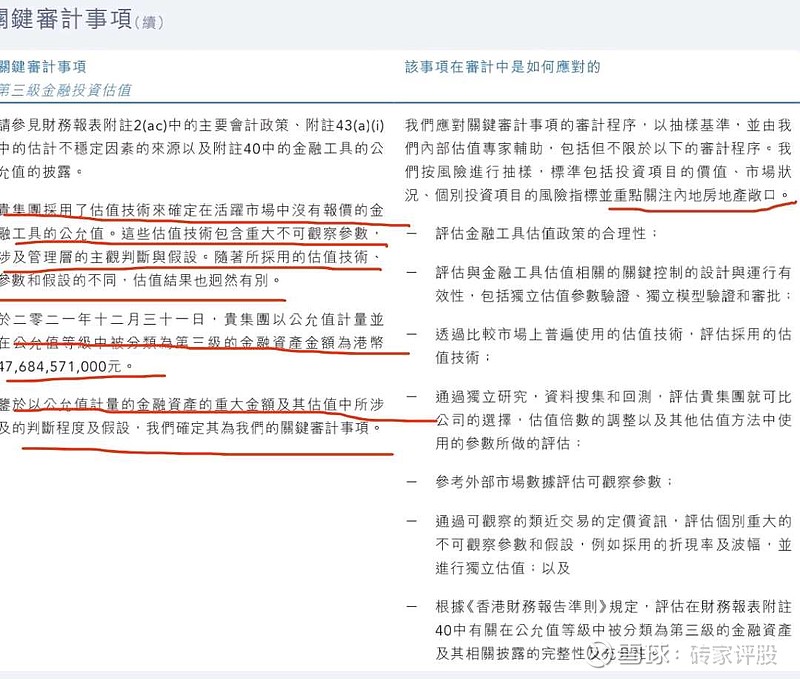

金融控股类公司的资产负债表非常复杂,资产庞大种类繁多最要命的是财报披露的信息非常有限,相当大一部分资产处于盲盒状态,很难进行穿透式分析。在去年的年报里审计单位也着重提到审计的难点和重点:有大量的资产是用公允价值入账的,如何为这些资产估值?另外也提到了要重点关注内地房地产风险敞口

我这里也顺着这个思路粗略分析下光大控股的主要资产,依据是公司的最新财报,货币单位是港币。

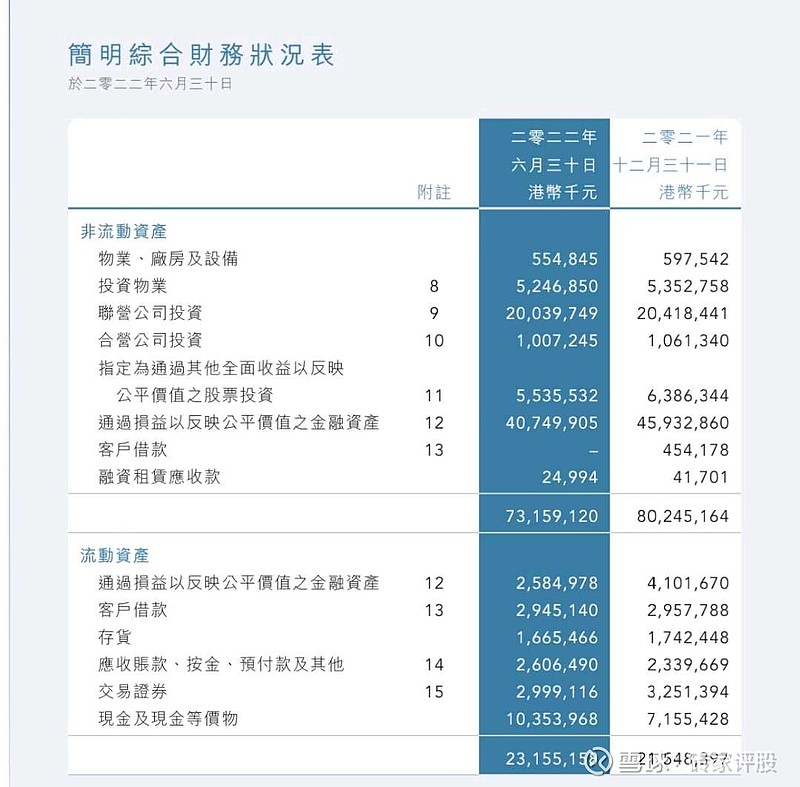

目前公司的总资产是963亿,有500多亿的负债,净资产453亿。其中现金及其等价物有100亿,重点分析下公司持有的物业和以股权为主的金融资产。

1.物业

这一块可分为三个部分:投资物业,自用物业,待售物业(存货)。投资物业是大头,账面价值52.4亿,财报没有披露这些物业的详细信息,只知道上半年租金收入1亿,算下来年化收益率4%左右。这个收益率比较鸡肋,但是考虑到今年的市场环境还是可以接受的。

另外半年报的披露今年上半年租金收益高于去年同期,并且还产生了1.26亿的重估收益,半年报没有更详细的说明,但这似乎不太符合今年房地产市场比较低迷的现状。翻了下去年的年报,似乎找到原因了:去年有3.2亿的在建项目,估计是今年投入使用了,1.26亿的重估收益是否全部来自于这3.2亿新投入使用的项目就不得而知了。重估收益属于不产生现金流的纸上财富,是比较容易玩弄财技的环节。

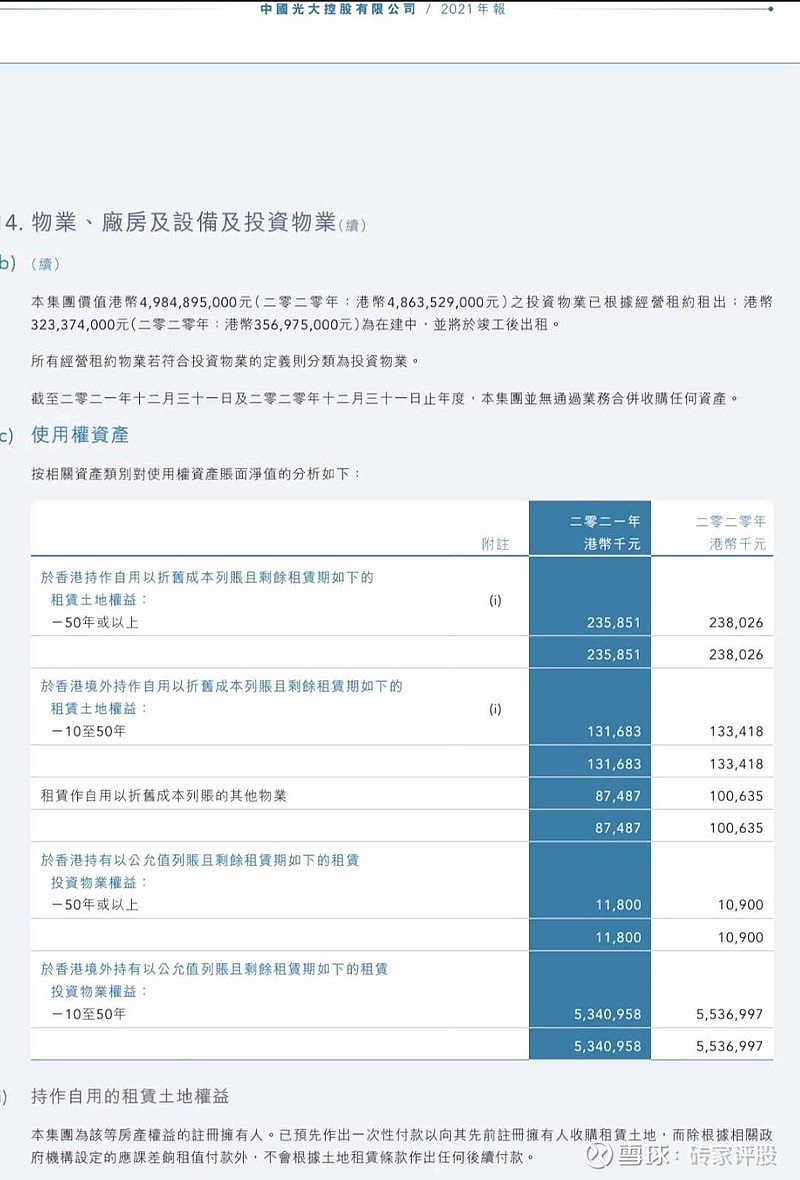

自用物业一般都是按成本法入账并且要折旧的,这一块往往有一些隐蔽资产,半年报只是披露这块的账面价值是5.5亿。去年的年报则是有更详细的披露:

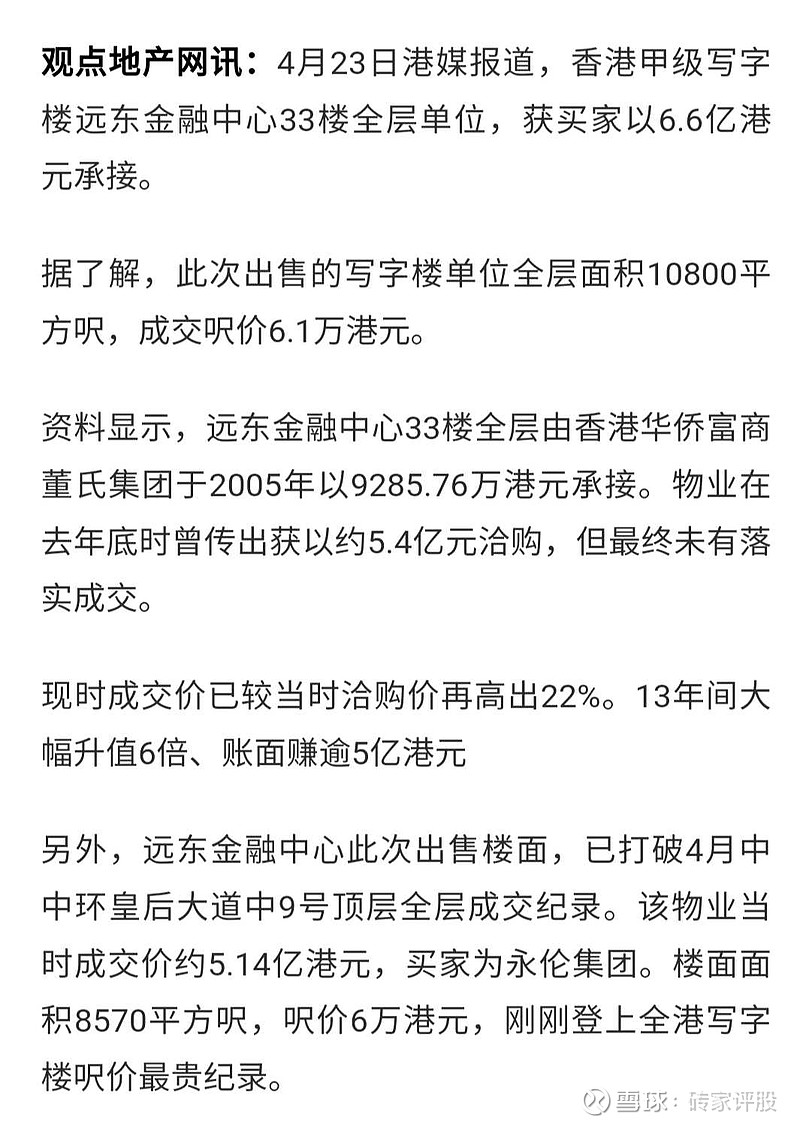

重头戏是香港远东金融中心的两层楼,年报里面是按折旧成本法入账的,账面价值2.3亿。我在网上大概查了下,这个物业非常抢手,按今年上半年的成交价计算这块一资产的公允价值应该是13.2亿,光这一处物业就有十亿的隐藏资产(公允价值减去账面价值)没有体现在报表上。

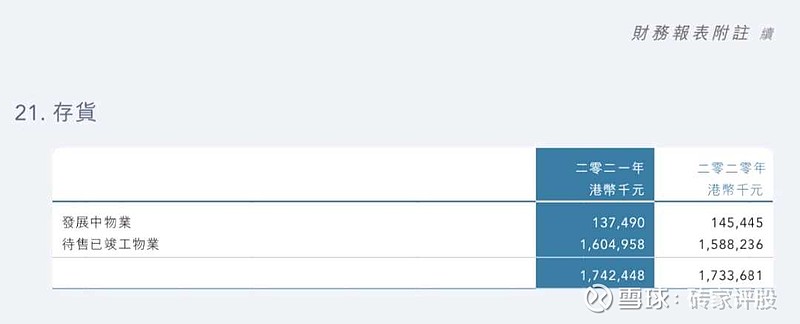

存货部分,账面价值16亿。按去年年报里面的披露,这些存货绝大部分都是待售已竣工物业,今年上半年基本没有销售,这块资产何时能变现是个问题,需要持续关注。

2.联营公司:

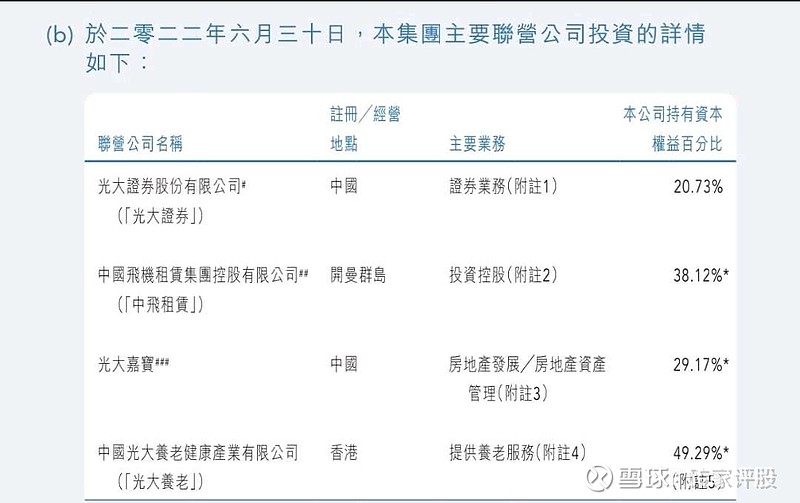

这块资产指的是公司持有的四家公司的股权资产,是按权益法入账的,账面价值200亿。

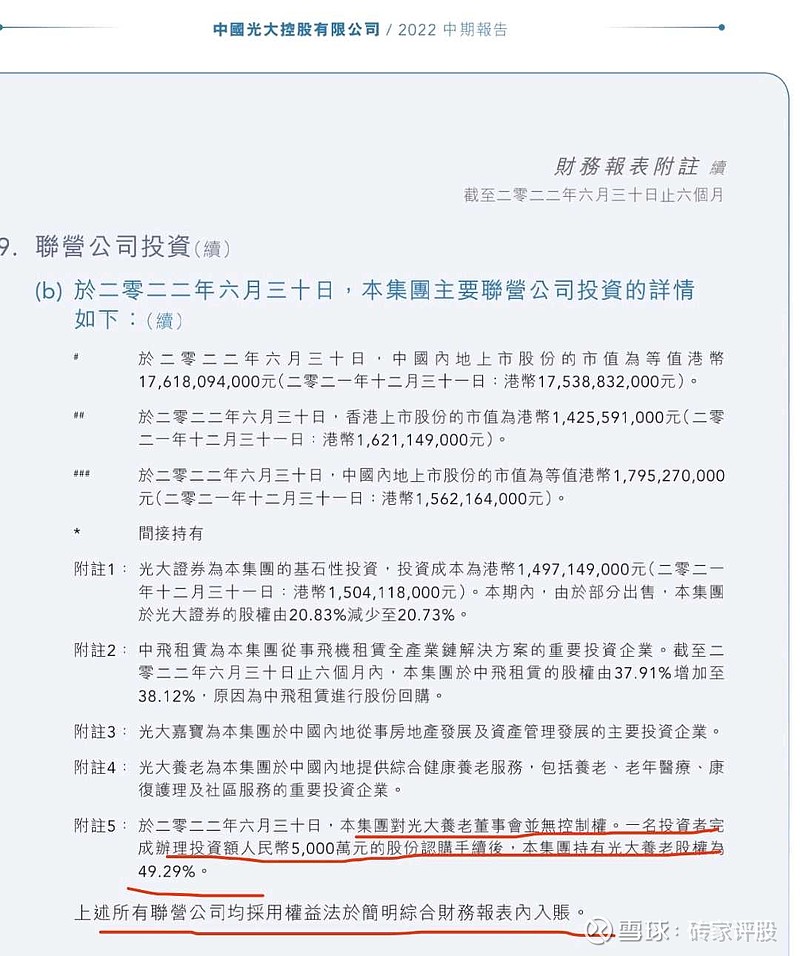

四家公司里面有三家是上市公司,信息比较透明,这里不再赘述。光大养老是非上市公司,信息不透明,而且财报附注5里有值得关注的异常情况.这是非常典型的在资产边缘做小股交易,将子公司变为联营公司从而影响利润表。原本光大控股持有光大养老50%以上的股权,是后者的母公司财务上需要并表处理。通过这5000万的股权转让后,股权就降到了49.29%,低于50%,这就把子公司变成了联营公司,财务上就不需要并表了。不想并表的原因应该是光大养老的业绩不好,很可能处于亏损状态。

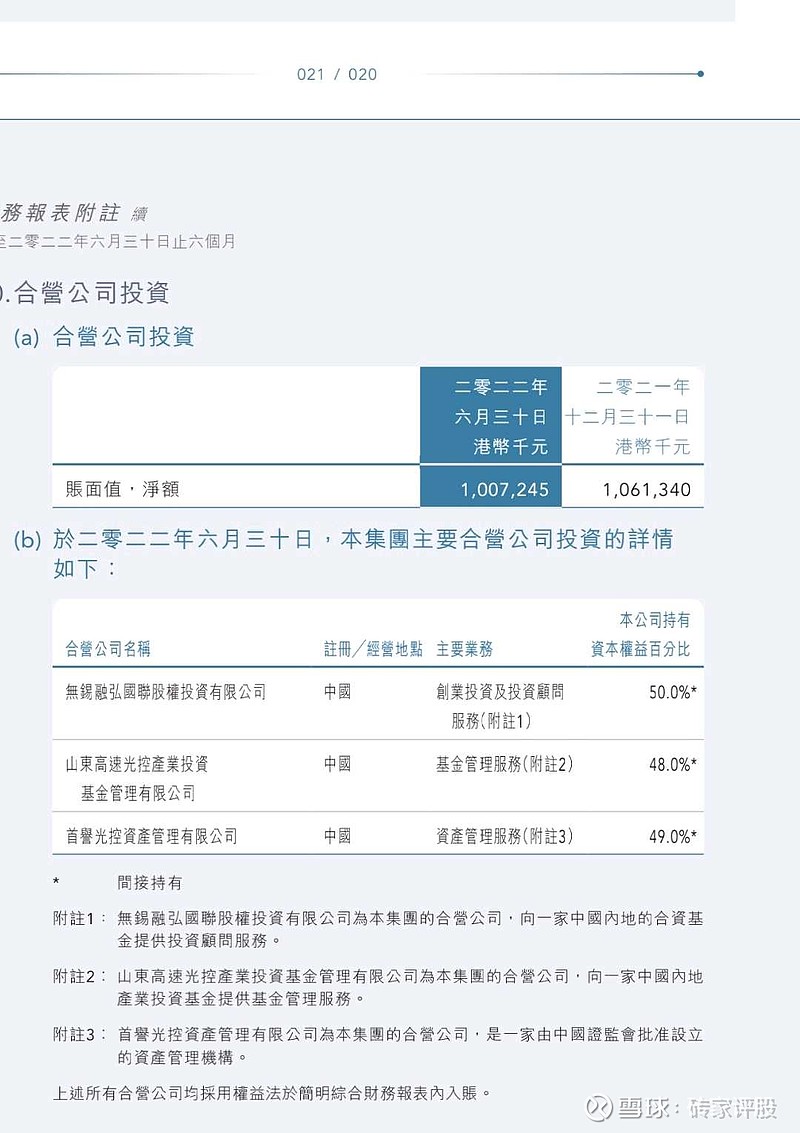

3.合营公司

这块资产指的是对三家非上市公司的股权投资,账面价值10亿,占比很小,没必要花太多精力去分析,只需知道是按权益法入账即可。

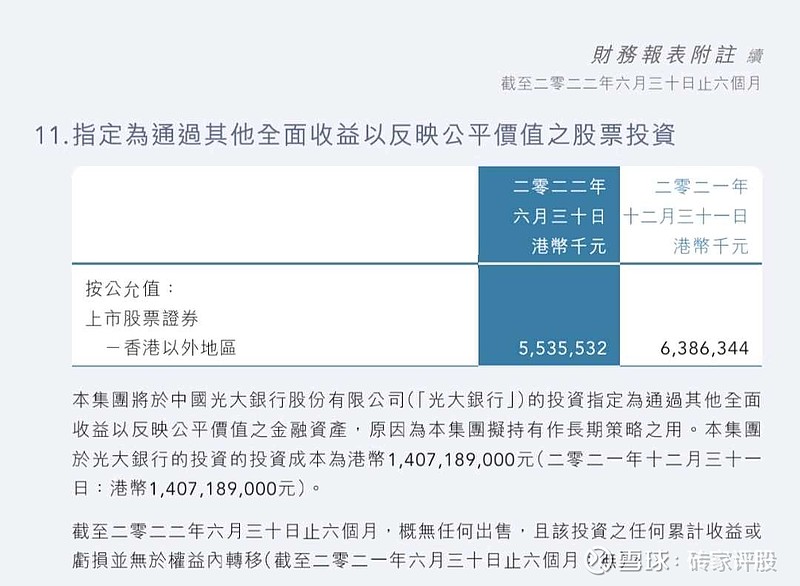

4.指定为通过其他全面收益以反映公平价值之股票投资

这一块资产名字起的很拗口,实际上很简单指的是公司持有2.91%光大银行A股的股权,是按股价入账的,公开透明。

5.通过损益反映公平价值额金融资产

这块是重中之重,账面价值400多亿几乎占了总资产半壁江山,而且资产不透明,财报披露的信息非常有限,只是做了简单分类而已。

这里面主要是一级市场的股权投资,这块属于风险投资不确定性非常大,相当于买了个盲盒。在财报其他部分比较详细披露过的具体项目是特斯联,这块账面价值50亿左右,应该是占比最大的一个项目了。特斯联在一级市场是热门公司,一直有计划上市的,刚开始想在科创板上,后来又说去港股上,现在又没动静了,可能是因为市场行情不好暂缓了。行情不好的时候给不了好估值,上市后也很容易破发,去年年底上市的商汤科技就是个例子。公司年报也列举了一些看似比较成功的投资项目,但仅仅列个公司名称意义不大,如果投的资金很少,而且是在后期估值很高的时候才进场的话未必有很好的收益,仅仅是蹭热点打广告而已。

6.其他资产占比比较小,流动性也比较好就不再具体分析了。另外资产负债表里是没法体现公司主营业务的商业价值的,2000亿的资产管理规模在国内也算头部公司了,按国际的估值标准这块应该有100亿以上的商业价值,但是港股市场不可能给这么多,保守估计给50亿的估值应该没问题。

三,光大控股的投资风险分析

1.资产风险

资产风险主要体现在两个方面:资产不透明和估值波动大

如前所述公司的主营业务就是资产管理,一半资产是非上市公司的股权和债权,资产信息非常不透明,给人感觉像是买了个盲盒。不透明就意味着有非常大的不确定性,这也是这类公司估值便宜的原因之一。另一方面,资产不透明不代表这块资产就一定不好,一级市场本来是做风险投资的,高风险的另一面是高回报,盲盒开出来的有可能是惊吓也有可能是惊喜。

另外公司的大部分资产是按公允价值入账的,这种记账方式的特点是资产估值波动比较大。半年报里主营业务还是盈利的,但四十亿的资产减值导致了当期利润是巨亏的。同时也要看到,这种估值波动仅仅是账面价值的估值波动,对公司的现金流没有影响,所以尽管上半年公司的利润表是巨亏的但仍然给股东分红了。

2.债务风险

金融行业的特点就是高负债经营,债务风险比较高,主要体现在两个方面:短期风险是现金流入不敷出,长期风险是资不抵债。

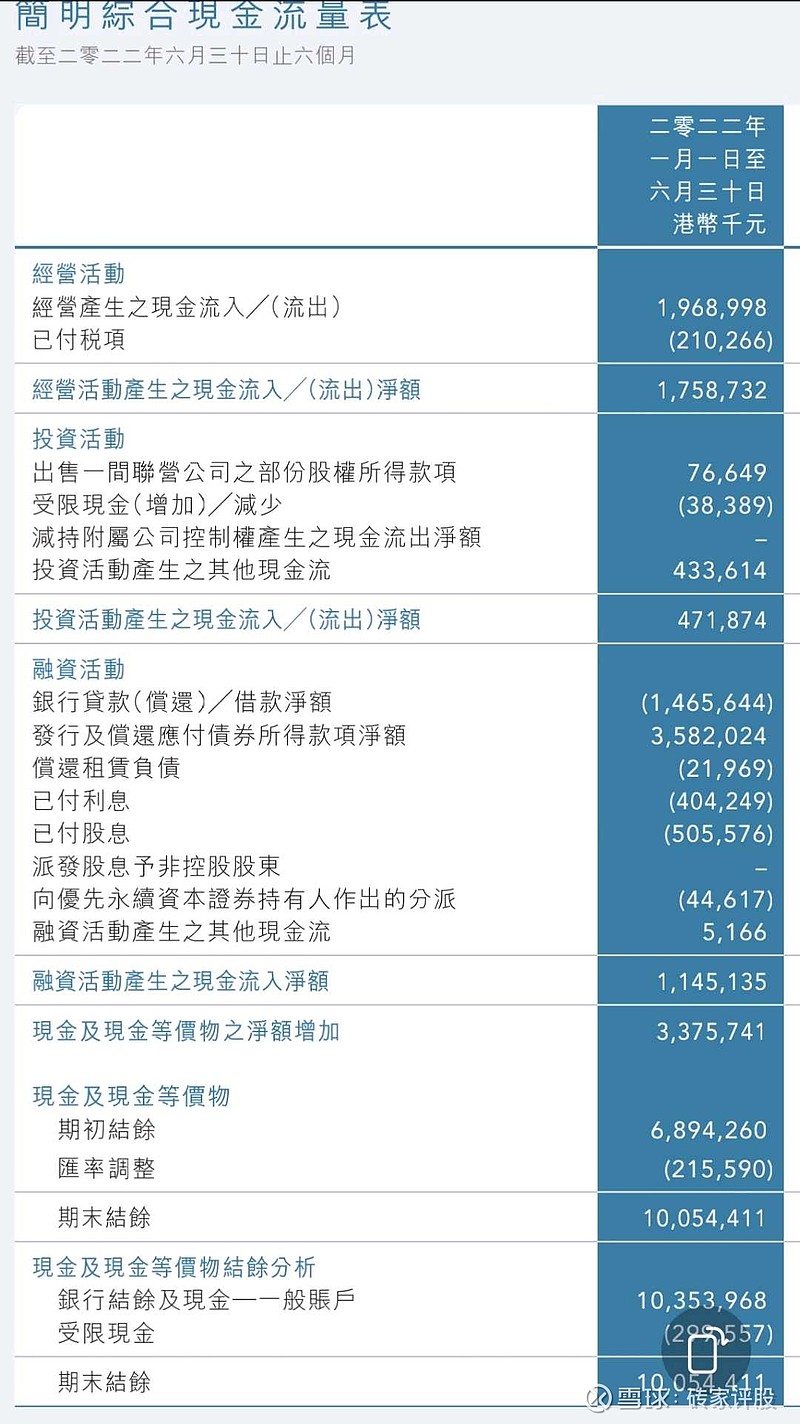

上半年的现金流量表还是很健康的,三大现金流(经营、投资、融资)都是净流入状态。期末账上有100亿的现金及其等价物,流动资产可以覆盖流动负债,短期内没有流动性风险。在现在的市场环境下,同类型民营企业挑战比较大(例如复星),光大控股的央企背景为公司的融资提供了很大便利条件。

资不抵债的风险本质上是杠杆风险,债务是刚性的,资产是弹性的,杠杆率太高的话资产价值一波动就有可能导致资不抵债。光大控股的负债率只有50%左右在金融行业算是比较低的。前面已经具体分析了公司各大板块的资产,现金、物业、联营公司、光大银行股权这些资产都还是比较稳健的。弹性较大的资产大概占了公司总资产的一半,而且是分散投资,虽说资产减值的风险较大但资不抵债的可能性几乎不存在。

3.汇率风险

光大控股是在香港上市的,财报是以港币为单位的,但其资产大部分是人民币资产,这就产生了汇率风险。尤其是今年这种情况,人民币相对港币大幅贬值就会导致公司资产大幅缩水(以港币计价)。但是汇率波动是双向的,人民币不可能长期单边下跌,所以这块风险是短期的有限的。尤其是对于大陆投资者来说,通过港股通买光大控股的股票实际是把汇率风险对冲掉了。

4.管理风险

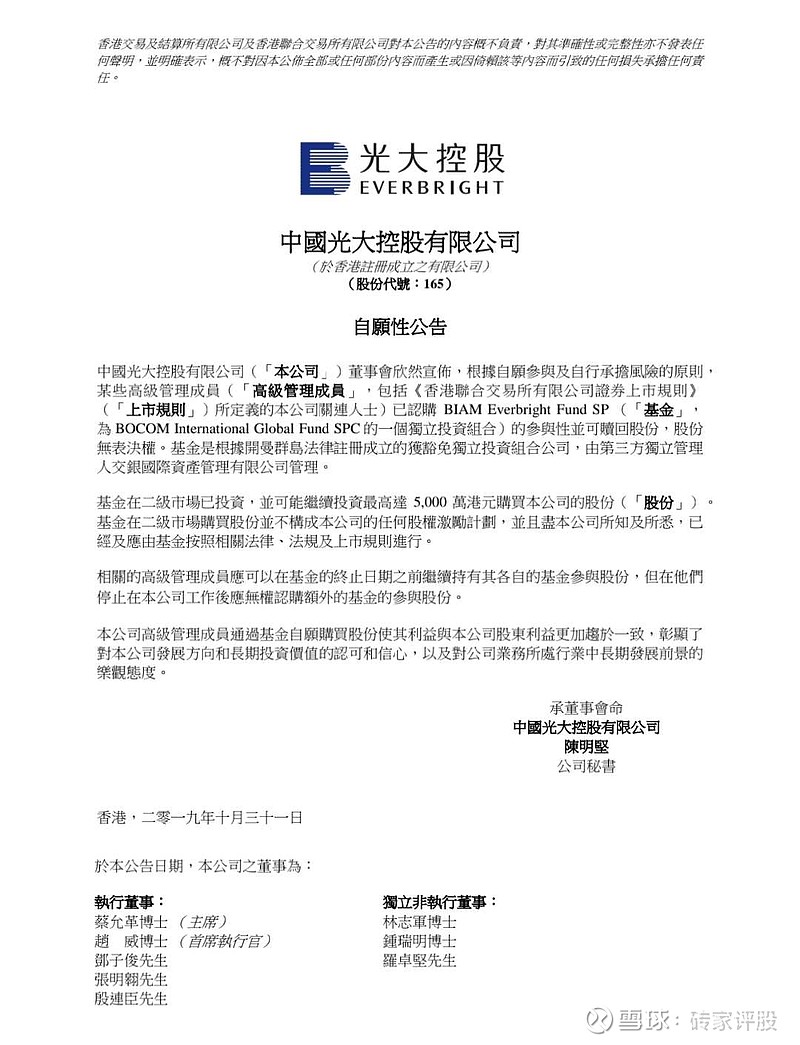

最近光大系不太平,包括光大控股在内的好多高管被查。这些人有没有给公司埋雷?会不会成为第二个华融?这些担心都是合理和必要的。但同时也应该看到,在19年的时候公司发过公告,高管集资买本公司股票,这不是期权奖励而是自己掏真金白银投资。我相信这些高管对公司的理解肯定比我们这些外部人士深刻,当时的股价是十几块。另外我还了解到公司投资项目时不但公司会拿自有资金跟投(按财报披露跟投比例20%左右),投资团队的个人也会自己掏钱跟投,这样就会把个人、公司、客户的利益捆绑了。当然这样也不能完全排除管理风险,好比一个基金经理管理一百亿的资金,个人跟投一百万,你能确保他不搞老鼠仓吗?恐怕不能,只能说有跟投总比没有好。

5.市场风险

光大控股持有的资产公允价值是随股市波动而波动的,有很强的周期性和反身性,股市大幅下跌会导致持有资产公允价值下跌从而导致业绩亏损,进一步导致自身的股价下跌,形成戴维斯双杀,目前就是这么个局面。如果四季度股市和汇市还是延续三季度的走势的话,可以预见年报会产生大幅亏损(我的预估是50-100亿),对于没有思想准备的投资者来说就是业绩暴雷从而引起恐慌行抛售...对于短线投资者来说这是巨大风险,对于长线投资者来说是巨大的心理考验。

同时也应该认识到这种资产公允价值下跌大都是可逆的和短期的,真正的风险是那些不可逆的永久性的损失。一级市场投资很多都是投向暂时不具备造血能力的初创类公司,这些公司需要不断地融资,一旦市场环境不好影响到后期融资,那前面的投资很可能就收不回来了,这一块才是真正的风险。

四,光大控股的投资机会

1.短期机会是有资产重组的可能。

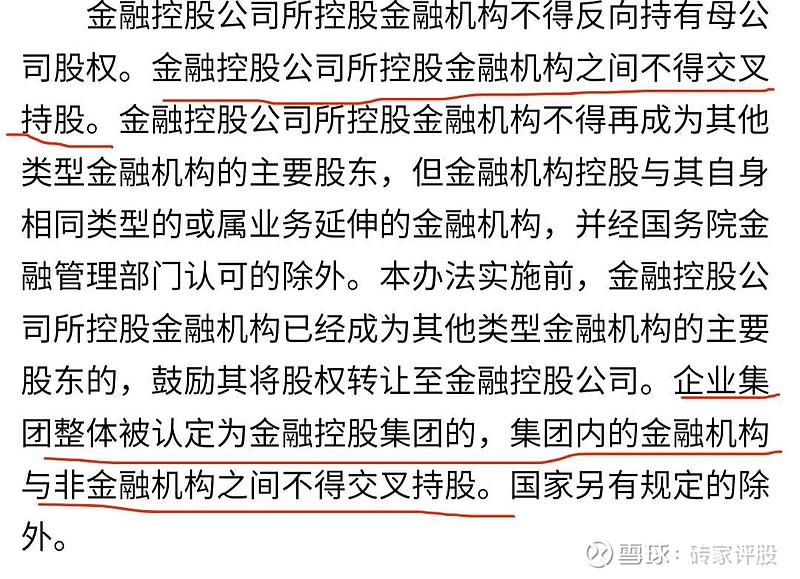

问题起源于国家出台的金融控股公司的管理规定,光大集团申请了金控牌照迟迟未能获批,因为自己很多方面没达到要求,有一些涉及到了光大控股。

光大控股持有光大银行和光大证券的股份就属于金融控股公司所控股金融机构之间交叉持股,如何整改会对光大控股股价的短期走势产生决定性的影响。目前网友们猜测的方案主要有两种:一是把这两块资产转让出去套现,二是光大集团把光大控股私有化,对光大控股来说都是重大利好。

2.长期机会

投资要做两手准备,如果资产重组的事儿落空了怎么办?我个人认为长期持有的话机会大于风险,估值低分红高有安全边际。当然这是基于基本面和长期持有的角度说的,并不等于说短期股价就不会继续下跌了。港股里面的股价跌起来是没有下限的,你觉得0.2pb很便宜了,再来一个腰斩到0.1pb也不是没有先例。

综上所述,我认为光大控股这家公司短期来说是机会与风险并存,长期看机会大于风险。