昨晚看到一篇耸人听闻的文章“毛利率下滑财务存疑,竞争对手抢市场,星源材质还能当多久干法隔膜龙头?”。下面我就把文章里的一些观点和数据抓出来做个点评,主要的对比对象是文章里提到的行业大哥恩捷股份,中材科技因为隔膜业务占比小,璞泰来因为还有负极和锂电设备,且隔膜大部分营收来自涂覆,可比性不足就不加以讨论了。

1. 首先是开篇提到的 “恩捷股份最新公告称,旗下公司江西明扬新材料科技有限公司拟在江西高安高新技术产业园区投资建设锂电池隔离膜干法项目,投资总额为20亿元。恩捷股份作为国内湿法隔膜龙头公司,投资20亿元加码干法隔膜,直接威胁到了干法隔膜龙头星源材质。”

在点评之前,先放一段昨天星源电话会议纪要里关于恩捷进入干法的信息:在干法隔膜上,星源运用留盐法的技术路径,Celgrad 用吹塑法。区别在挤出环节不同,最大区别在于:留盐法效率更高成本更低,产品均匀性和一致性更稳定。吹塑法的问题是挤出环节比较不稳定,设备也更复杂,成本几倍于留盐法。星源深耕干法市场,在国内基本干掉了 Celgard,国内比亚迪孚能力神都在用星源。海外 2013 年就成为 LG 干法唯一供应商(挤出 Celgard),今年还要进入三星,ATL,都在认证。和 Celgard 以前有专利纠纷,打官司星源都赢了。星源在国内有上百个全流程专利覆盖,Celgard 要在国内做会触犯星源专利。

点评:什么意思呢?星源的技术路径在效率和成本上要好于这次恩捷做干法的合作伙伴 Celgard,不仅在国内干掉了Celgard,开拓国外的LG时的也把 Celgard挤出去,成了LG的干法独供。另外,专利官司上已经赢了Celgard,恩捷在做干法的时候,要掂量掂量能不能在专利上绕过星源。

2. 其次是文章里提到星源的客户结构 “其客户涵盖LG化学、力神、国轩高科等国内外锂离子电池厂商。”

点评:昨天的电话会议里董秘也说到一月份最大的客户是宁德时代,出货3500万平(之前公司方面说过和宁德签的合作协议是湿法基膜的供应份额要占到宁德采购额40%)。另外,一月供应了LG1200万平,供应比亚迪 1200万平。主要客户不说宁德和比亚迪,很容易误导投资者以为这个是什么不入流的小公司,要么是作者根本没对这家公司进行基本了解(客户在半年报和年报里都会提到,附一张2020年半年报关于客户的截图),要么就是别有用心故意忽略。

3. 然后说到星源的毛利率问题 “星源材质毛利率下滑有诸多原因。其中重要一点就是行业话语权的弱势。”

点评:本身隔膜是个重资产投入的行业,没有高的毛利率是不挣钱的,因为设备每年是要折旧的,目前40%左右的毛利率挺好的,一方面已经不是暴利行业,新进入者会因为巨大的固定资产投入望而却步;另一方面,这个毛利率让行业的头部玩家有足够的利润支撑去扩大生产,同时通过改进生产工艺提高利润的动力。

4. 接着写到了研发费用,原文是这么写的 “行业内激烈的竞争也在压迫星源材质的毛利。和星源材质扩产类似,诸多行业内公司都在加紧扩产提升产能。恩捷股份的投资更验证了这一点,市场竞争日趋激烈,导致隔膜行业出现了价格战,进而影响毛利率。在这种背景下,星源材质的研发费用还不断下降。自2017年至2020年三季度,公司研发费用占营收比例由7.87%下滑至5.44%。隔膜行业目前处于技术不断更新进步阶段,研发投入下滑势必会阻碍未来业务发展。”

点评:我们来看看恩捷的研发费用占营收比例是多少?2018年的研发费用占营收比例3.9%;2019年的研发费用占营收比例4.9%;20年三季度是3.2%;2017年是5.44%但没有可比意义,因为当时还没收购上海恩捷。2018年到2020年三季度是下降了0.7%,2019年到2020年下降了1.7%。再来看看星源的,2018年的研发费用占营收比例是6.55%;2019年是5.9%;20年三季度是5.44%。2018年到2020年三季度下降了1.11%,2019年到2020年下降了0.45%。

从以上的数据可以看出两点: 一是星源的研发占比高于恩捷,说明星源比恩捷更注重研发,这在星源的专利优势上也可以看出;二是两者研发费用占比都在下降,恩捷的平均下降幅度更大,说明这是个行业现象,并不是公司问题。那么请问作者在说到研发费用时为什么不把恩捷的情况也说一说?难道恩捷研发费用占比下降不是问题,星源研发费用占比下降就阻碍未来业务发展了?

5. 再来看看文章里提到的所谓财务疑云 “财务数据存疑: 一是上市以来,星源材质通过多种方式募集资金29.89亿元; 目前来看,星源材质募资额已经超营收额。2016年至2020年Q3,公司合计总营收仅为28.21亿元。”

点评:还是先看看恩捷上市后募集了多少资金吧?放一张2018年后的募资截图:

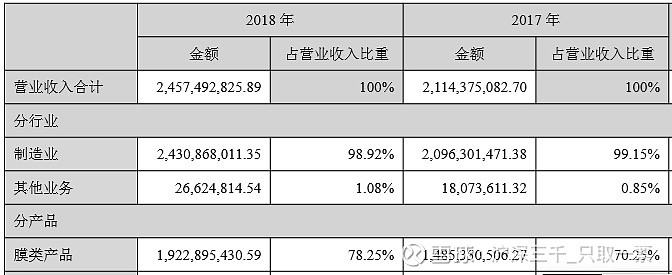

2018年收购上海恩捷以来募集了115.67亿。那么合计营收有多少呢?让我们来翻一下恩捷近三年的年报和半年报

2018年膜类营收19.23亿;

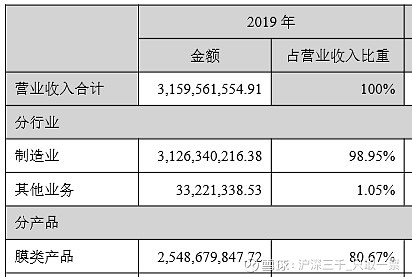

2019年膜类营收25.39亿;

2020H1膜类营收10.28亿;

注:恩捷的膜类产品是包含BOPP膜和锂电池隔膜的,2017年BOPP膜类营收5.91亿。

2018年到2020上半年膜类合计营收是54.9亿。我都不用扣BOPP膜的营收,2020第三季度再给你算10个亿的营收可以吧?那么是64.9亿,相比115.67亿的募资更是少得可怜。星源募集资金29.89亿元,营收28.21亿有问题;同样也是募资额超过营收的,甚至还是大幅超过营收的老大哥恩捷,作者为什么又忽略了?

6. 关于财务疑云,文章里还提到 “二是资金利用效率上也存在问题,2018年前三季度至2020年前三季度,星源材质账面资金分别为5.58亿元、10.48亿元及4.06亿元,对应利息收入分别仅为510万元、600万元及326万元,对应年化利率约为1.21%、0.76%及1.07%。公司账面资金和利息收入存在明显不匹配情形。”

点评:来恩捷的数据,同样的时间货币资金为:2.75亿/8.38亿/52.68亿;利息收入527.25万/826.89万/3685.75万;年化利率1.91%/0.99%/0.70%,三年平均为1.2%,星源三年平均为1.01%,确实老大哥的资金利用效率更高一些,但我不认为0.19%的差距就是账面资金和利息收入明显匹配与不匹配的分界线,可以判断也是行业现象。

7. 接着,文章提到星源扩产是这么写的 “这意味着,在整个产业未来5至10年存在变革风险的背景下,星源材质大刀阔斧的投资项目将存在不小风险。”

点评:那我想问作者,文章开头吹的行业大哥恩捷最近的扩产是不是风险呢?要论扩产的节奏,恩捷可是丝毫不比星源的慢哦,这不刚刚还要准备砸20个亿进入自己陌生的干法领域了。

8. 精彩的是文章提到了固定资产折旧,原文是 “同样不合理的还有其固定资产折旧方法。星源材质设备工程设定的预计使用年限为10年,残值率为5%,其折旧方法按照平均折旧法,这种方法在技术快速变革的行业,显得过于激进了。”

点评:有点不理解作者为什么用“激进”这个词?按前面表达的意思应该是觉得用“平均折旧法,折旧10年”不合理。那么我们再来看看恩捷是怎么处理的,下面是恩捷2019年报里显示的机器设备折旧,同样是用”年限平均法“,折旧年限甚至比星源的10年更久,直接是10-13年,残值率更高,5%-10%。明显星源在折旧这块处理地比恩捷干净。这么重要的信息作者怎么又忽略了呢?难不成行业大哥恩捷怎么折旧都可以,干同样事情的小弟星源就有问题了?

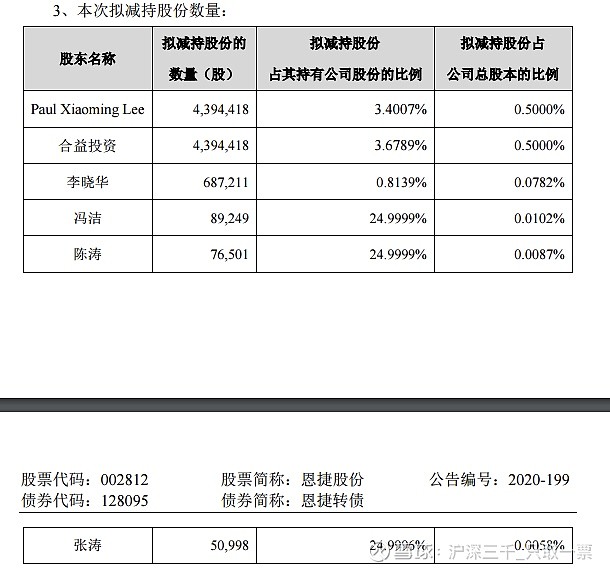

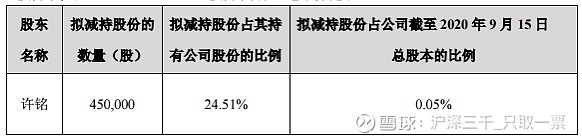

9. 文章的最后提到 “星源材质的局内人已经开始用脚投票。2019年8月以来,控股股东陈秀峰、陈良兄弟通过减持、可转债转股及限制性股票授予导致股权稀释等方式,累计减持公司约5.68%股权,将其所持公司股份的比例从26.49%降至20.81%。”

点评:星源实控人减持是事实,无需多言。来看看恩捷,恩捷不仅是实控人,高管甚至都顶格减持,有兴趣的球友可以自己去翻翻恩捷的减持记录,我随意贴几张,就不一个一个贴,太累了。那怎么不说说恩捷的局内人也自己用脚投票了呢?

综上所述,这篇文章讲的点套在恩捷上,恩捷也几乎是可以被描述成一个末日穷途的公司。但作者在开头捧了恩捷,后面在说问题的时候却忽略了恩捷,可以看出明显是带着立场写出来的。展现出来的东西是真的,但却是片面的,有为了证明预设观点而故意拼接的嫌疑。两种可能性:一种不带恶意的揣测,那么就是作者的水平问题。另一种是作者水平没问题,那么我有足够的理由相信这样的文章是带着一些不可告人的目的而发出来。跟踪星源的球友应该都知道,这只票有个东西是明牌,那就是一季报的预告(预增)会比年报先出来。在这个节点发这样的文章,不免让人联想石大胜华暴涨之前的那段下跌,也是出现恶意唱空的黑文。大胆推断,应该是有大资金想要带血的筹码了。

买星源材质的人心里都清楚,恩捷是好,星源和恩捷是有差距,这些都早已经表现在股价里了。买星源从来不是盼着星源能够干掉恩捷做到行业第一,而是相对于两者的差距,目前的市值差是有问题的,核心思路是做两者的市值回归。

那么如何确定安全边际呢?不考虑星源涂覆优势,不考虑下游客户扶持,也不考虑随着放量和产能利用率提升而带来的毛利率提升,就考虑最差的情况下,一个恩捷顶多少个星源?我们做一个思想实验:

假设一、未来继续保持2020年比例,隔膜干法占比30%,湿法占比70%。

假设二、星源干法市占率维持在40%(20Q3为49%);湿法市占率保持10%(20Q3为11%)。对应的情况:星源干法份额被恩捷抢占,湿法原地踏步。

假设三、未来恩捷干法市占率达到15%(目前为0);湿法市占率进一步提升至50%(20Q3为47%)。

假设四、湿法价格是干法价格的1.6倍((16微米干法最新价格0.9-1元;7微米湿法1.8-2.2元;9微米1.1-1.3元)。

假设五、星源毛利率40%(昨天的电话会议透露是40%+),恩捷毛利率进一步提升至50%(20Q3毛利率40.65%)。

那么星源的评分是:(30%*40%*1+70%*10%*1.6)*40%*100=9.28

恩捷的评分是:(30%*20%*1+70%*50%*1.6)*50%*100=30.25

安全边际是1:3.26,还不放心,恩捷是绝对龙头,再给20%的溢价,比值是1:3.9。

目前星源117亿,恩捷1221亿,比值是1:10.44。这个比值不仅把上面假设的最坏情况提前反应了,甚至已经过分地演绎了更加糟糕的情况。