$冰川网络(SZ300533)$ 今天发布了一季报,之前一季报预告里亏损3.6亿-5.2亿元。今天一季报显示亏损4.5亿,也算在卡在中间,算中性。

一季度营收确认了5.6亿,买量费用花了8.5亿。看到这个我还是比较放心的,之前大家担心的是亏损这么大,有雷。现在看,没有雷!安心过周末吧。

可能是因为最近跌的太厉害,公司在一季报里,也特别详细的解释了,为什么营收会下降,为什么买量费用会大幅上升。

【公司销售费用以权责发生制为确认依据,在本期已经发生或应当负担的费用,不论其款项是否付出,都作为本期费用进行处理。】

这个很清楚吧,大家都能看明白了,就是说只要签好买量合同了,不管这个钱有没有花在第一季度,费用都会在第一季度进行确认。

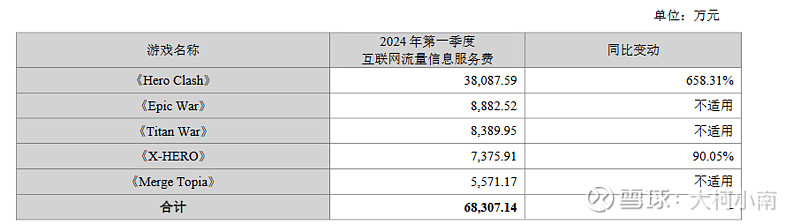

看一下这个图,可以看出来今年的重心都都放在《Hero Clash》上了,这一款游戏的买量费用就高达3.8亿。

《Hero Clash》投放主要集中在加拿大和美国。

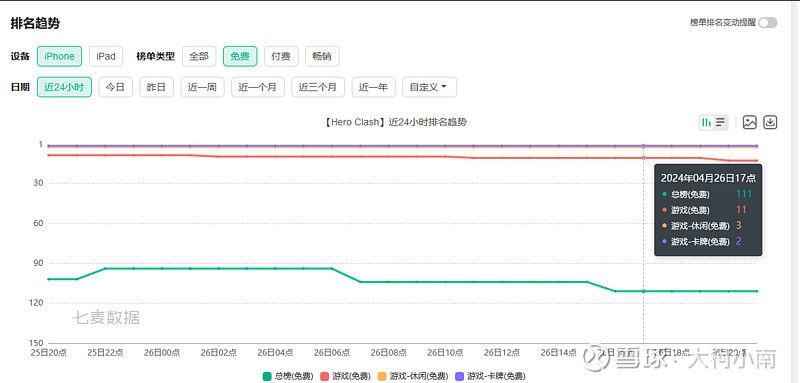

下图是加拿大的ios端的游戏排名:

下图是美国的IOS端的游戏排名:

可以看出排名这两个地区排名都很高,当然是拿钱砸出来的。

许多网友之前质疑说,那投入这么大,那一季度营收还这么低。 这次一季报也给了详细的解释:

【收入确认方面,根据公司相关会计政策,公司对不同的道具类型采用不同的收入确认方法,具体确认原则为:一次 性道具,公司在道具使用当月确认收入;有使用期限的道具,公司在道具的使用期限内确认收入;永久性道具,公司在 预计的玩家生命周期内确认收入。公司根据游戏历史数据每年度对游戏的玩家生命周期进行测算,作为永久性道具收入 的摊销期限依据。报告期内,《X-HERO》《超能世界》《Hero Clash》的预计玩家生命周期较 2023 年有所延长,分别 从 3 个月、3 个月、3 个月延长至 7 个月、6 个月、5 个月。受此影响,公司本期确认的收入减少,部分收入将在后续确 认。】

大白话就是,游戏道具是有生命周期的,玩家充值之后要5-7个月才能算作收入。按照这个时间点,一季度的买量费用,产生账面收益,要等到2季度或者3季度了。

因此根据一季报,可以放心的说,一季度的亏损实际并不是传统行业的亏损。这只是把买量的费用花了,但是收益要延后。这个时间差,导致了账面亏损。

另外公司在一季报里也提示了风险,就是:

2024 年第一季度,随着公司海外市场流量费用大幅提升,公司预期海外投放回收周期相比国内发行产品更长。以目前游戏回收数据情况来看,海外产品利润率同比下降,公司游戏产品未来盈利能力整体呈下降趋势.

这几年的买量费用就一直在上升,国内卷的更厉害,国外其实相对还好一点。但是肯定也影响利润率。游戏行业本身就是一个赌b行业。每个公司投入的研发都在赌这个游戏能不能称为爆款,上市之后砸的广告费也是在赌有没有效果。以前的业绩其实参考意义不大,还是要着眼未来,看现在的广告投放效果。

一季报的其他看点:

1,今年一季度应收账款,2.8亿,去年同期1.8亿,多了1亿。主要为报告期应收海外游戏充值款增加。去年一季度的主要靠《X-HERO》。今年比去年高,这是好事,说明投放之后效果不错。

2,老板刘和国已经多年没有减持,也没有质押股票。这在私企上市公司里也算是一股清流。

3,今年值得期待的游戏 《悠星大陆》在年初拿到了版号,前几天又申请了著作权。我在《悠星大陆》官方游戏群里,管理员也回复说今年会上线。这是最近几年刘老板经常提及的大作。期待效果。

关于未来公司前景分析:(以下部分只代表我个人观点)

整个游戏板块在4月份一直下跌,最近才有止跌反弹的趋势。主要原因是,各大游戏公司,去年营收都不太好,年报叠加一季报的发布,导致这一波杀跌。 其实冰川去年属于少有的大幅盈利的公司。如果不是一季报预告那次17%的杀跌,其实冰川应该属于游戏板块最坚挺的。

这里面没有故意的成分,我是不信的。

随着财报发布结束,五月份我看好反弹。未来几个3A大作陆续上市,游戏行业会重新步入正轨。冰川网络作为小盘股,有大幅反弹的预期。5月份看好反弹到25以上。

我之前在一季报预告大跌那天减仓了,一直没有买回来。会在下周一的时候,把仓位回补回来。但愿能有不懂行的韭菜在周一开盘的时候恐慌一下,给我个低价进场的机会。