接下来应该写寿险集团公司的“销售公司”了,针对一家寿险企业,我们最看重的就是其每年的新业务保费和新业务结构了。因为续期业务可以认为是“一年劳动,多年受益”的活,从第二年起代理人即可从中解脱出来,交由集团公司少量的运营维护人员来处理。这就是我们前面说的:“销售公司”营销了寿险期交保单,第二年便把保单转让给了“服务公司”。

中国平安56万名个人寿险代理人队伍每年的主要任务就是不断的开拓营销寿险新业务保单。不同的新业务保单利润率也不同,不是营销的保单金额越高,寿险公司便越赚钱,所以最终用以衡量新业务的标准便是:一年新业务价值。

寿险新业务价值率

寿险新业务需要关注的指标较多,本篇我们将重点讨论指标是:中国平安的寿险新业务价值率。

首先分析“用于计算一年新业务价值的首年保费”构成,分析确定中国平安目前的新业务保费结构;然后通过分析期交、趸交业务的定价差别分析两者新业务价值率差别巨大的原因;并通过对最低监管资本的提取标准分析,探讨中国平安发展期交新业务的必要性。

1寿险新业务保费结构

下面三张表格分别列示了中国平安一年新业务规模保费构成、一年新业务保费收入构成和用于计算一年新业务价值的首年保费构成。

注:保费收入是指,对规模保费进行重大保险风险测试和保险混合合同分拆后的保费数据。

2013年中国平安新业务规模保费618.63亿元,新业务保费收入513.30亿元;而2013年用于计算一年新业务价值的首年保费为590.35亿元,这个数据比新业务规模保费少了28.28亿元,比新业务保费收入多了77.05亿元。“用于计算一年新业务价值的首年保费”这个数据十分接近于新业务规模保费,并且较大于新业务保费收入,据此我们可以猜测这个数据并未扣除“未通过重大保险风险测试”的保费,也并未拆分如投连险等的“保险混合合同”。我们更可以肯定这个数据也并不是对趸交保险进行数据折算后的标准保费(对比各表格的银保保费数据便知)。

也就是说这个“用于计算一年新业务价值的首年保费”将期交保费和趸交保费直接相加,且并未扣除投连险等的投资理财部分存款收入。

另外通过表格我们也可以看出新业务保费结构中:个人寿险渠道期交保费业务已经占据绝对性比例(接近99%),个险渠道已经基本摒弃了趸交业务;银保渠道趸交占比仍然很重,以银保首年规模保费为例趸交仍然占比达到65%,虽然这个数据已经较2012年有了大幅下降;团体保险渠道主要销售团体短期意外险和长、短期健康险所以保费结构偏向于一年期以内。

2趸交还是期交?

基于以上分析我们再来讨论其新业务价值率(新业务价值/首年保费),如上图显示:2013年中国平安用于计算一年新业务价值的首年保费590亿元,产生新业务价值182亿元,新业务价值率30.77%;分渠道看,个人寿险渠道新业务价值率最高为43.59%,银保渠道为7.01%,团体渠道为6.11%。银保渠道和团体渠道新业务价值率较低的原因除了渠道佣金费用高之外还与其趸交业务占比较高有关。

一款寿险保单,除了缴费方式(趸交或者期交)之外,其它包括保险责任在内的一切条款都相同,那么期交和趸交给保险公司带来的内含价值差别是巨大的。期交业务可以产生数倍于趸交业务的利润(指内含价值)。

为了证明上面一段话,我找到了一款简化的保单(确切的说这份保单是我的父亲于15年前购买的,我今天详细阅读和分析了其结构,恰巧其条款相对简明扼要)。介绍如下(已简化处理):

发行公司:中国太平洋保险公司;

保单名称:老来福养老返返利终身寿险产品(B款);

投保人:张三(男);

投保年龄:45周岁;

保险期间:1999年5月1日起;

缴费方式:1、十年期交每年缴费1399元;2、一次性趸交缴费10193元;

保险责任:男性年满60周岁时保险人一次性给付养老金,金额为18990元,本合同合同终止。

注:重大疾病及意外导致的身故责任和其他免责条款均省略。

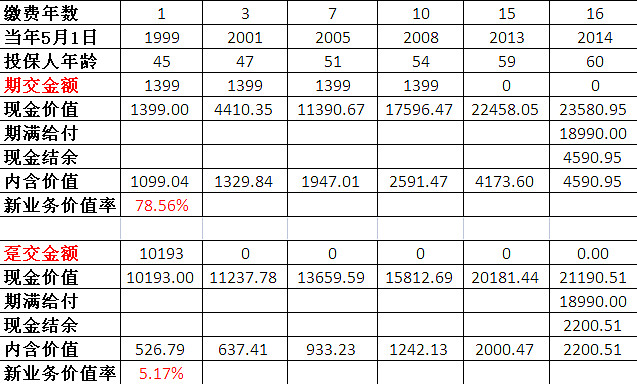

以上简明寿险合同介绍完毕,我们假设寿险公司所有的营销和运营费用为0,那么我们便可以计算出期交和趸交分别能给保险公司带来多大的收益(指内含价值),这里首先我们采用两个假设:1假设保险公司的保险资金投资收益率为5%,2用于计算内含价值的现金流折现为11%;结算结果如下图:

注:为便于查看,表格隐藏了部分年份的数据。

可以看到投保人于1999年5月1日购入该份保单,并将于2014年5月1日领取保单价值18990元;

若投保人采用期交形式购买(自1999年至2008年每年缴费1399元),当年可为保险公司带来1099元的收益,对应当年保费的新业务价值率为78.56%;而假若投保人以趸交的形式购买(1999年一次性缴费10193元),当年可为保险公司带来537元的收益,对应当年保费的新业务价值率为5.17%。

可见两种不同的缴费方式给保险公司带来的利润率差别是巨大的,当然在实际的运作中,为鼓励公司的代理人营销保单,保险公司会在期交和趸交的佣金收入中作出调整,使两者的收益率差别缩小差距。但趸交和期交几乎接近一个数量级的利润率差距是显而易见,这就是我们在中国平安2013年报中看到主攻期交的个人寿险渠道的新业务价值率为44%,而偏重于趸交的银保渠道新业务价值率7%的差别所在。

另外也有一种说法认为:银保渠道新业务价值率偏低的原因与银行所收取的高额的代理费用有关联,我们不否认这种观点,但通过上面的分析,我们可以知道这并不是主要原因所在。

通过上面的分析,我们大致可以明白中国平安致力于寿险期交业务的缘由所在。

读到这里,很多人一定会有一个疑问:保险公司的那些精算师为什么要将同一份保单期交和趸交业务的利润率设计地差别如此之大?我也有同样的疑问,我能想到的一些可能的解释:1、大部分保险投保人群出于可支配自由现金流的限制,没钱做趸交;2、保险公司为调节限流流不得不做一些趸交业务;3、为了市场份额的排名,多做趸交;4、为了吸引一部分现金充沛的客户(当然这些客户会下意识的拿保险收益率和理财收益率做对比,所以趸交的客户收益率不能做的太低)。

3期交业务与监管资本

平安力推期交业务还有一个关键因素:期交业务相较于趸交业务更节约资本金,确切的说是将资本金支出递延了。

就像银行的贷款业务需要消耗资本金一样,寿险业务也是消耗资本金的,2008年10月保监会于下发的《关于实施<保险公司偿付能力管理规定>有关事项的通知》中规定寿险公司最低监管资本与其保险责任准备金挂钩,主要寿险产品最低资本要求为期末寿险责任准备金的4%(具体参见附录)。

那么,要分析寿险业务最低资本要求,就必须分析寿险责任准备金的计提方法,关于寿险责任准备金的计提比较复杂,本篇我们不能详述,但大概我们可以理解为:当期保费收入的90%需要计提进入寿险责任准备金。

在上面的例子中,1999年当年的期交保费1399元,需要计提1259元责任准备金,对应这些准备金,保险公司需要增加50.4元的最低资本,若假设偿付能力充足率为150%,则保险公司需要增加75.5元的资本金。

若投保人当年选择趸交保费,10193元,则当年需要计提9174元责任准备金,对应的,保险公司需要增加366.9元最低资本,假设偿付能力充足率为150%,则保险公司需要增加550.4元的资本金。

可见趸交保险业务不但利润率低,而且是一项消相当耗资本金的业务。但需要注意的,在未来年份,随着期交保费的缴纳,保险公司还需要补充计提相关的资本金,所以我们可以理解为,期交业务将资本金的消耗递延了。

但同时我们看到,寿险业务的资本金约束相比较银行来讲,还是很轻松的,也就是说,单位资本金的消耗所带来的新业务价值还是很高的。以上面提到的例子,如下图:

另外,根据中国平安2013年年报披露,2013年中国平安寿险业务最低资本需求从2012年的355亿元增至2013年的409亿元,增值54亿元(按150%偿付能力算为80亿元);这80亿元的资本需求对应今年的寿险内含价值增至为316亿元,单位最资本需求产生的效益为3.95元。

可见很多寿险公司在上市初期,大量融资后,资本金严重过剩,大做趸交业务也是一种快速消耗利用剩余资本的方法,我们要客观对待。

最后,在本文章的写作过程中,得到了寿险专家丘斌斌老师的诸多指导,在此表示感谢。@寿险专家丘斌斌

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

附录:最低资本评估标准细则出台

今年7月,保监会发布了2008年1号令《保险公司偿付能力管理规定》,其中规定:“保险公司应当具有与其风险和业务规模相适应的资本,确保偿付能力充足率不低于100%。偿付能力充足率即资本充足率,是指保险公司的实际资本与最低资本的比率。”

对于保险公司最低资本的评估标准,保监会于10月21日下发《关于实施<保险公司偿付能力管理规定>有关事项的通知》中做出了明确规定。

《通知》称,财产保险公司应具备的最低资本为非寿险保障型业务最低资本和非寿险投资型业务最低资本之和。

其中,非寿险保障型业务最低资本为下述两项中数额较大的一项:(1)最近会计年度公司自留保费减营业税及附加后1亿元人民币以下部分的18%和1亿元人民币以上部分的16%;(2)公司最近3年平均综合赔款金额7000万元以下部分的26%和7000万元以上部分的23%。

非寿险投资型业务最低资本为其风险保费部分最低资本和投资金部分最低资本之和。其中投资金部分最低资本为下述两项之和:(1)预定收益型非寿险投资型产品投资金部分期末责任准备金的4%;(2)非预定收益型非寿险投资型产品投资金部分期末责任准备金的1%。

同理,人寿保险公司最低资本为长期人身险业务最低资本和短期人身险业务最低资本之和。

其中,一年以上长期人身险业务最低资本为下述二项之和:(1)投资连结保险产品期末责任准备金的1%和其他寿险产品期末责任准备金的4%。(2)保险期间小于3年的定期死亡保险风险保额的0.1%,保险期间为3年到5年的定期死亡保险风险保额的0.15%,保险期间超过5年的定期死亡保险和其他险种风险保额的0.3%。

一年及一年以内短期人身险业务最低资本的计算适用非寿险保障型业务最低资本评估标准。

此外,再保险公司最低资本等于其财产保险业务和人身保险业务分别按照上述标准计算的最低资本之和。

最低资本评估标准中,除非寿险投资型业务投资金部分最低资本评估标准自明年1月1日起执行外,其他评估标准自今年第3季度偿付能力报告编报起执行。