分享者:草帽路飞 大湾汇价投俱乐部

(在上篇解决内含价值基础和剩余边际之后,下篇继续讲述剩余边际如何演变成报表净利润,并结合三家寿险企业数据,讲述投资人分析寿险企业的重点关注指标数据)

主讲人:@草帽路飞 草帽路飞保险粉应该比较熟悉,目前是职业投资人,专注保险,地产,银行等泛金融领域研究。过去八年复合投资业绩26%。

各位大湾区金融群的朋友,大家好,我是草帽路飞。感谢飞鹰兄、海涛兄,还有山行兄等历届大湾区金融群的群主对咱们群的有效组织,也感谢这个群里的各位大佬和金融专业人士以往对保险、银行,还有券商等各行业的专业解读,让我受益匪浅。

在几个月之前呢,有幸在群里跟大家讨论了一下寿险内含价值的基础知识以及寿险内含价值和剩余边际之间的演化的过程,今天想继续深入这个话题,讲一下剩余边际怎么转换到营运利润以及利润表的净利润的过程。另外,今天主要还要讲一个主题,就是怎样从一个投资者的角度来看待寿险,下面我就开始讲解。

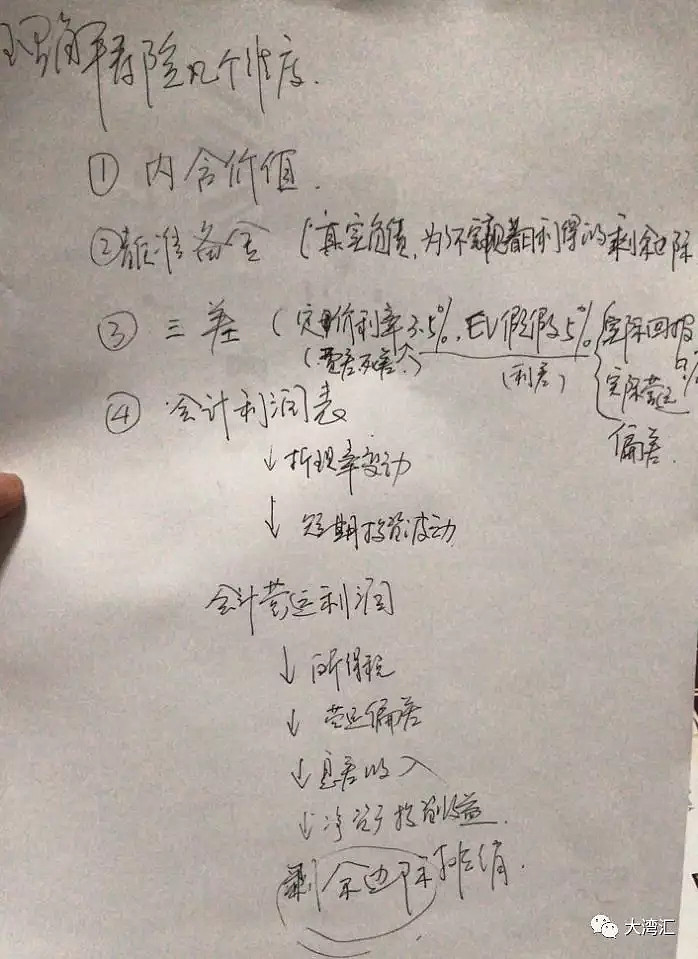

a) “剩余边际->营运利润->净利润”的过程

b) 从投资者的角度如何看待寿险

一、基础知识

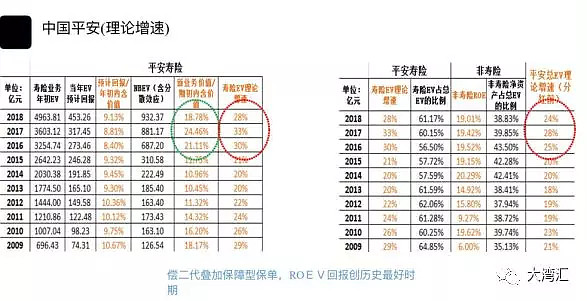

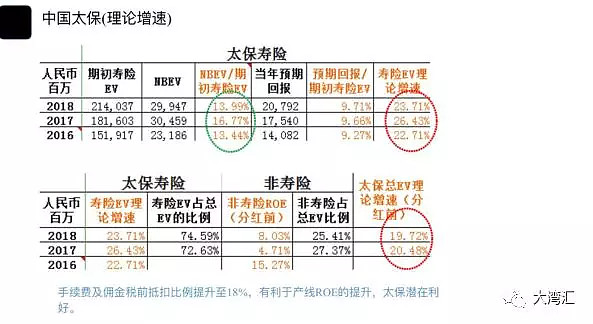

1. 内含价值理论增速

因为第一个话题可能比较深入一些,可能稍微难懂一些,我们先从基础的开始。前一段时间有非投资业内的朋友想跟我了解一下寿险行业,就是说作为我们投资人,我们从哪些角度来分析一家寿险公司。基于这个原因呢,前一段时间就整理了一些PPT,主要是做了一些数据,截取了平安寿险,太保,还有新华的一些数据,PPT已经发到群里去了,里面大部分内容都是一些表格。所以今天讲的内容可能大家还是要仔细的去看一些表格的数据,一会儿我会把一些图片慢慢地贴上,然后我们根据表格来讲解。

很多人可能觉得寿险这个行业比较难懂,作为刚入门的投资者来说,可能看基础的资产负债表的话,对寿险可能比较难以理解。因为我们群里大家都是一些专业人士,可能认为从内含价值角度来分析寿险才能够把握住寿险的主要脉络,这个是没错的,所以说作为一个投资人的话,分析寿险最重要也是最开始,我们首先要关注的指标就是他的内含价值。如果把内含价值当作一家普通企业的净资产来理解的话,内含价值的增幅就相当于这个企业的RoE,所以关注内含价值的增长速度应该是投资人最优先关注的一个指标。

但是我们看各家寿险企业,他们公布的内含价值报告里边儿,因为内含价值的变动比较复杂,它包括了一些存量业务的展开,一些新业务的构成,还有一些实际运营和假设的偏差,和一些投资回报的实际偏差以及资本市场波动对内含价值的影响等,作为投资人我觉得还是应该重点关注两个指标来看内含价值的一个理论增速,就是关注内含价值的预期回报和新业务价值这两个数据相对于期初内含价值的增值比例,我给它起个名字叫内含价值的理论增速。这应该是最核心的一个指标。

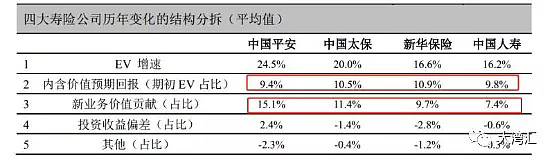

大家看第一张表平安寿险,它的内含价值的理论增速在过去三年,16、17、18年,寿险的利润增速平均达到了将近30%的一个水平,这个是回顾。这里整理了十年的数据,回顾过去十年的数据来看,实际上过去三年平安寿险应该是一个最辉煌的时期,这可能得益于这个偿二代的实施,然后还有代理人的爆发,然后国内的保障型业务的崛起,各种因素叠加之后,实际上我们看到过去三年大家持有中国平安获得了一个非常好的回报。实际上我们看这个数据已经很明显了,过去三年的数据对于平安寿险来说应该是一个超常规的发展过程。实际上不仅仅是平安,包括太保、新华,整个寿险行业过去三年都是一个非常黄金的时期,在这里可以插一句题外话,其实我也看过茅台的报表,大家分析茅台数据的话,投资茅台的朋友也会发现其实贵州茅台过去三年也是经历了一个非常辉煌的时期,超越了他过往大部分年份的表现,我在这里可能也要提醒大家一下,既然是超常规嘛,他应该也是很难持续的,这种特别优异的年份,大家不要产生一个误区,认为他未来一定会这么优秀,实际上这个业绩是很难保持下去的。

中国平安之所以相对于同行来说,与太保和新华对比,从这三张表格来看的话,中国平安最核心、最靓丽的部分应该是他的新业务价值除以期初内含价值的这个比例,接近20%的一个水平,就是他每年创造的新业务都占到了他期初价值的20%的比例,太保寿险实际上只有13~14%的一个水平,新华就更差,新华的新业务价值除以期初内含价值只有8~10%左右的一个水平,这里边儿差距就相当大,这应该主要表现在寿险的负债端,就是业务员发展和拓展新业务的能力。

所以说,实际上大家也能感受到平安的负债团队的负债端能力是非常强的。另外,因为太保和平安上市的企业,他都是综合金融,太保有产险,非寿险业务,平安有银行,还有投资,也还有产险,所以从非寿险来看的话,太保的非寿险业务对他的业绩增速是一个非常拖累的。太保产险过去几年的ROE,18年只有8%,17年只有4%,这个是非常低的水平,这跟产险过去几年的恶性竞争有关系,拖累了太保整体的地位和理论增速。

当然,从一个好的方面来说的话,今年实施了新的税前抵扣比例之后,产险的ROE可能会有所提升,这对太保的业绩可能会有一定的提升作用。但先不考虑这个新的情况的话,我们先对比这三张表格来看,我们看最重要、最核心的一个数据就是最后一列这个圈里的数据:EV理论增速。相当于普通企业的ROE吧。一个正常的ROE水平,中国平安是接近24%的一个回报,太保是接近20%的一个回报,新华只有接近17%的一个回报。

那我们大家现在都知道这三家的估值,中国平安在1.6~1.7EV的估值水平,太保是0.7倍,新华是0.6倍。实际上从这个估值水平上来看的话,现在不论是优秀的中国平安,还是表现较差的新华,整个市场对保险的估值、对寿险的估值还是比较低的,实际上现在很难找到一个比寿险更低估的板块,而且保险是有持续性的,因为他的存量业务的展开是每年会有9~10%的回报的,所以说一个有持续性回报,确定性增长预期,然后估值又这么低,盈利能力又这么强的一个板块,确实非常难找到。所以现在聪明的投资人,大部分人对于寿险来说,还是一个标配的水平也是有一定原因的。

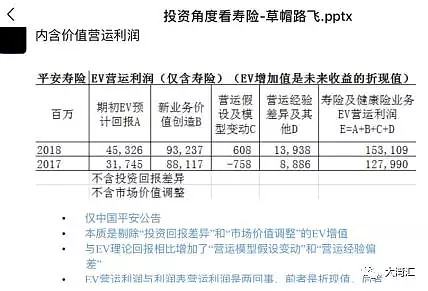

接下来再讲一个概念,是平安披露的叫内含价值营运利润。这个是平安在他的内含价值报告里边儿披露的一个信息,需要提醒大家的是这个内含价值的营运利润与利润表的营业利润是完全不同的两个东西,营运利润的概念只有中国平安于17年开始披露,其他两家寿险公司都没有披露这个东西。内含价值的营运利润,实际上,它跟前面我们讲到的内含价值的理论回报是非常接近的一个东西,它也是未来收益的一个折现值。

这张表格我们可以看到,内含价值的营运利润是由四部分构成的,包括我们前面讲到的内含价值的存量业务的预期回报,那叫A,然后B的话是新业务价值的创造,还包括C和D两部分,大家可以看一下,C是营运假设及模型变动,D是营运经验偏差。这两部分呢,这个模型的变动啊,大家可能都知道啊,就是疾病发病率的模型啊,生命表的模型以及投资收益率的模型,寿险企业会每年会根据实际情况会对这个模型做一些变动,这个模型的变动是一次性的,基本上每年变动的部分都不同,大家可以理解成是一个一次性的东西。

然后营运偏差,这个是每年的实际运营下来的运营结果跟内含价值假设差异的一个东西。平安这部分的营运偏差就比较高一些,这个是每年都会有的,偏差是可以正的,可以是负的。然后平安认为这个内含价值的预期回报加新业务价值创造,以及模型假设的变动,还有这个实际运营经验的偏差,这四部分都属于营运利润,因此给他取了一个名字叫营运利润,这四部分加起来,就内含价值的营运利润。

针对前面讲到的三家在负债端的能力,我这里做了一个统计。因为负债端主要是个险代理人的团队嘛,分析了一下人均的新业务价值的贡献,平安大概在48000元左右,然后太保和新华都是3万块钱出头儿,这里也可以看出来,不仅平安的个险代理人团队更大一些,而且他的个险代理人的效率也更高,这可能与平安的交叉销售或者是一些相关的专业的培训有关系,所以就是平安的个险代理人的产能效率更高一些。

然后从这张统计表儿里看这个增幅yoy这一列的数据,我们还可以发现一个比较重要的统计结果。从15年开始,三家企业的寿险代理人的数量都是有一个迅猛的增长的,都是有接近40%的一个增速,然后16年也保持了这个增速,接近30%左右的增速,17年的时候,太保和平安的增速有所下降,但是还不错,但是新17年的寿险代理人增速就已经下来了,降到了个位数,然后18年的时候,三家不管是平安还是太保、新华,他们的寿险代理人的增速都开始降到个位数,太保的数据已经变成负的了,当然这里边儿统计的数据不一定完全准确啊,口径可能不一样,跟大家统计的不一定完全合适,但实际上我们可以看出一个规律,现在整个寿险行业的代理人业务模式,他的增员已经遇到了瓶颈,所以说,今年我们看到各家新业务价值的增速要么是个位数的正增长,要么是个位数的负增长,都是遇到了一些困难。

2. 寿险存量业务实际回报

前面讲了第一部分,就是我们作为投资人重点应该关注的是内含价值的理论增速,然后第二部分来看一下寿险内含价值,它的实际增速、实际回报,重点看一下存量的业务。

因为新业务比较简单啊,就是每年新业务价值加到年初的业务里边儿变成第二年的存量业务。这里我们重点关注一下存量业务的预期回报和实际回报之间的差异,这里边儿主要有四个数据的差异啊,平安的数据可能比较清晰一些,包括了模型假设的变动,一个是营运偏差,另外一个是市场价值的调整,还有投资回报差异。前两个我们已经讲过了,平安是将它归入这个内含价值营运利润的,然后后面的市场价值调整和投资回报差异呢,跟各家权益资产的价值变动有关系。

存量业务的预期回报和实际汇报之间的差异:

a) 模型假设的变动;

b) 营运偏差;

c) 市场价值的调整;

d) 投资汇报差异。

再简单介绍一下这四部分吧,营运模型及假设变动。虽然平安、太保和新华对这几部分的描述不太一样,命名的名字不一样,但是大概是差不多的。营运模型假设变动呢,就是说,它是一次性的变动。因为内含价值是基于若干假设构成的,这些假设有时候运行一段时间之后,保险公司可能会发现这个不太合理,然后就需要调整一下。你比方说,近年来随着国内甲状腺癌的高发之后,寿险公司就发现原来我的模型假设的这个甲状腺癌的发病率是不合理的,我需要将这个模型改一下,然后我要提高这个发病率,这一改之后呢,可能就会对他的存量的内含价值造成一个减值,造成一定的减值损失,这个就是模型假设变动。

第二个,营运经验差异及其他,我们可以简单叫营运偏差。实际上,随着17、18年平安的巨额营运正偏差之后,这个营运偏差的概念可能大部分人都已经开始重点关注这个指标。营运偏差是实际运营经验大于或者低于原来的内含价值假设之间的差异,就是说实际结果和模型假设之间的差异,这个每年都会有的。营运偏差来自很多方面。

你比如说实际的当年发生的死亡率可能要低于模型假设的死亡率,发病率低于我假设的发病率,退保率低于或者高于我的实际的退保率。简单说一些数据,根据我的了解,新华的营运偏差在17年、18年还是有一些营运偏差的。根据公司那边给的答复,新华的营运偏差主要是来自于退保率的改善,然后平安,根据我的分析,我们猜测啊,大概是一些发病率啊,还有这个死亡率的模型啊,可能会低于原先的假设。新华的这种由退保率改善所带来的营运偏差的持续性可能会很难讲哈。所以说,新华的这个营运偏差还需要再继续观察一段时间,然后太保的这个营运偏差一直就不是太高,也不是太低。所以说,太保的内含价值的模型假设我个人感觉可能比较合理吧,不能说太保保守一些,反而是平安和新华可能更保守一些,实际上平安的话应该是更加保守,新华的话,主要还是来自于这个退保率的改善。

然后再说第三点,投资回报差异。投资回报差异这个非常简单,我们知道内含价值假设里边儿对投资回报率的假设都是5%啊,虽然有一些可能比5%略低一些,后面会提到。内含价值的假设是5%,如果你当年的总的投资回报大于5%,或者是低于5%,那你在这里边儿就会多赚一部分钱,或者少赚一部分钱,这一部分差异就叫投资回报差异。投资回报差异是已经实现的利润,大家可以简单理解为如果是权益资产是股票的话,就是我卖出股票的盈利或者亏损与我假设要赚的钱之间的差异,这个是实际已经实现的利润,叫投资回报差异。

然后另一块儿,第四部分呢,就是市场价值调整,这个就是一个浮盈浮亏的概念,他还没有卖出股票,但是因为我是按公允价值计量的,它的年末价值较我年初有了一定的浮盈或者浮亏,这个就叫市场价值调整。

投资回报差异和市场价值调整,这两个都是跟权益资产受公允价值变动或者受市场环境波动影响比较大的,这两者是非常相似的东西,也比较容易理解一些。

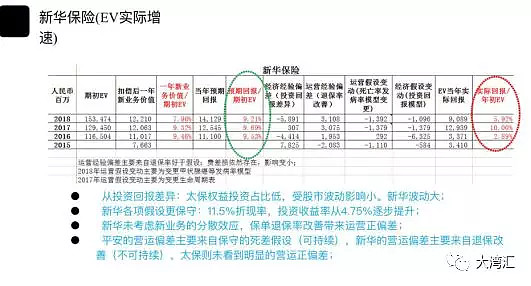

理解了以上四点之后,我们就可以看到从预期回报到实际回报,他是经过了这四个变动。我们来看实际的运营结果,中国平安在过去两三年的实际回报是,过去两年吧,是明显高于他的预期回报的,这主要得益于他的一个巨额的营运正偏差。而中国太保在17年、18年的预期回报和实际回报的相差不是太多。但是我们看新华的话,新华在18年的预期回报是9%,然后实际回报只有6%,这里边儿差异就非常大,主要是因为新华这个经济经验偏差有接近负60亿的一个亏损。

新华的这个经济经验偏差就没有区分市场价值调整和投资回报差异,他是将这两个结合的一个东西,大家看内含价值报告的时候可以关注一下,新华没有拆分出市场价值调整和投资回报差,他将这两者合并作一个数据叫经济经验偏差。2018年是有负的60亿的一个亏损,可以简单的理解为就是市场环境不太好嘛,新华的权益资产,包括他已经实现的卖出的股票或者是浮亏产生了这样一个亏损。

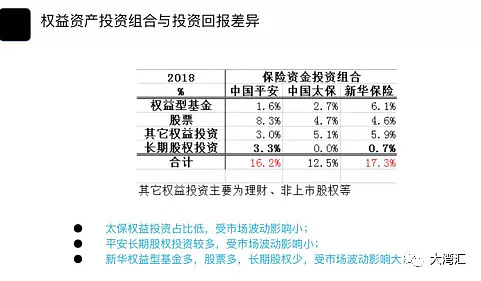

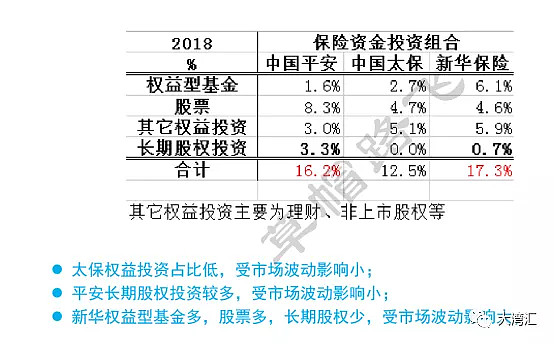

基于这三家企业,尤其是在2018年这样一个非常差的市场环境下,他们的存量内含价值的存量业务的实际回报和预期回报之间的一个差异。我就分析和统计了一下,三家企业的保险投资资产的权益资产占比。这张表里给大家做了一个统计,我把权益类型的基金、股票和其他权益资产及长期股权投资归类为这个权益资产。可以看到,中国平安、太保、新华之中,新华最高,新华的权益资产大概占了保险资产比例的17%,平安是16%,太保的话稍低一些,太保只有12.5%。这可以看出太保在去年受的影响会较小一些。

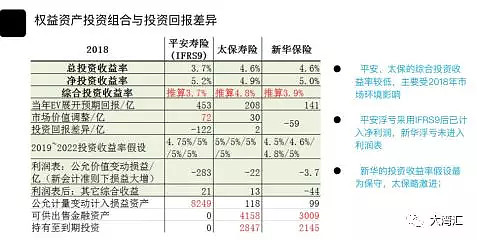

这里还需要提醒大家的是大家在看这个三家企业2018年年报的时候,可能横向比较的时候会遇到一些困难,因为中国平安采用了IFRS9,就是最新的9号会计准则。第9号会计准则要求将一些可供出售和持有到期的资产全部计入公允价值类的资产,他的变动直接计入总的投资收益,直接计入利润表。所以说平安的一些账面的浮亏都已经采用这个9号会计准则进入利润表了。而太保和新华在去年2018年并没有采用这个9号会计准则,所以说他们有一些亏损并没有进入利润表,还是体现在这个资产负债表里边儿的,这点需要注意一下。因此我们在横向比较总投资收益率、净投资收益率的时候可能会有一些失真,我这里推算了一下,综合投资收益率,就是考虑了各种浮盈浮亏之后,其实去年各家都比较低,都是严重低于5%的,太保稍好一些,因为太保有一些债券资产,通过公允价值的计量之后,他会有一些升值,而平安和新华因为他们的权益类资产比较高一些,所以说他们去年的这个综合投资回报都不到4%的一个水平。

3. 冗余资本

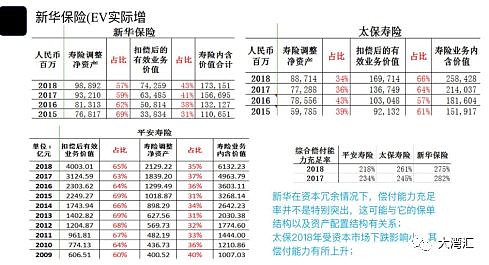

第三部分简单讲一下冗余资本,其实冗余资本这个比较好理解啊,大家看起来也比较直观,我列了三张表,对比了一下寿险调整净资产占到整个寿险内含价值的一个比例。这里只对比了纯寿险业务:平安寿险、太保寿险和新华寿险,可以看到新华寿险的寿险调整净资产占到他的寿险总内含价值的比例是接近60%的一个水平,而平安寿险和太保寿险正好反过来,他们的寿险调整净资产只占到了他们总的寿险内含价值35%左右的一个水平,所以他们的净资产利用效率还是比较高的,新华有一些冗余的净资产。

因为我们知道净资产每年的回报率可能只有接近5%的一个水平,它不会按照11%的一个增速来展开,所以过多的净资产实际上是拖累了整个寿险企业的一个总的投资回报。而过去多年我们也发现实际上平安寿险是将大量的冗余资本通过内部分红分到集团,然后集团去发展银行或者是其他投资业务。太保保持每年给股东一个很大的分红比例,每年会有一个50%的一个分红比例,分给股东来保证他的寿险调整净资产占到一个合理有效的比例。新华因为它本身就是纯寿险,而且他的分红比例又比较低,所以在这一点上新华的很多净资产出现了一些冗余,这也可以看出为什么他的新业务占总内含价值的比例很低,这可能跟他的净资产冗余有一定的关系。

另外就是这张表的最后一个表中我们看到的综合偿付能力充足率。虽然新华的偿付能力充足率达到275%这样一个较高的水平,但是他比太保寿险也没高多少,只高了十个百分点,然后比平安高了50几个百分点,也没有高出太多。为什么新华的净资产冗余,但是他的偿付能力充足率并不是特别的突出呢?这里边儿一个可能的解释就是因为新华的保单(存量保单)可能更占用资本。我们知道在偿二代下这个保障型的保单,他对资本的占用是降低的。但是新华可能发展保障型业务稍微晚一些,存量的一些非保障型保单的资本占用还是比较高的,所以说,新华也并不是不想分红,可能真的是他的一些资本是被占用了,无法有效地分给股东。

第一大类讲完了。

前面讲的部分就是从一个投资人的角度,我们怎么去分析一家寿险企业,怎么去看他的内含价值,怎么去分析它的投资价值,怎么给一家寿险企业有效的估值。我觉得作为一个投资寿险的投资人,这些知识可能是需要掌握的一个基础,然后接下来讲的东西就是在之前几个月讲的内含价值的基础上再加深一下,就是讲从这个剩余边际到这个营运利润以及到利润表会计利润的一个过程。

二、剩余边际 -> 营运利润 -> 利润表会计利润

4. 剩余边际与利润释放速度

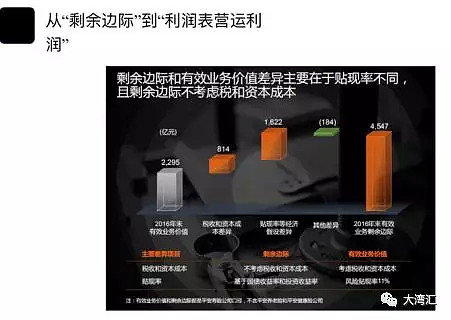

我们还是先从中国平安公布的这张表开始,在中国平安公布的这个2017年的一张PPT里边儿提到了这个这个东西,他告诉了我们剩余边际、有效业务价值实际上是非常接近的一个东西,它们的主要差距是来自于贴现率的不同以及税收的不同,有效业务价值怎么变成剩余边际的这张表就比较直观地告诉了我们,这个之前我们已经讲到过了。

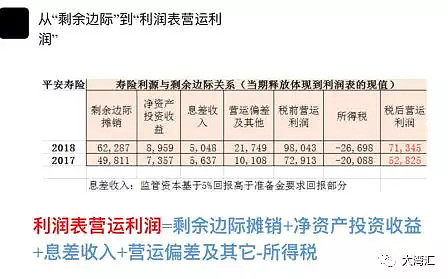

在我们把这个内含价值中的有效业务价值和剩余边际关联起来之后,我们接下来再看剩余边际怎么到利润表营运利润,也是中国平安现在在他的报表里边儿公布的这个剩余边际到利润表营运利润的一个变化过程,这是我整理的过去两年的一个数据。

这里提到的这个营运利润就是利润表的营运利润。中国平安也非常看重这个利润表的营运利润数据,利润表的营运利润是通过剩余边际的摊销,加上净资产的投资收益,再加上息差收入,再加上营运偏差,再扣所得税之后得到的营运利润。

我们知道剩余边际他是一个折现值,每年寿险年度经营结束之后,原来的一些风险被释放出来之后,剩余边际要摊销。摊销今年的部分,摊销出来后就会进入利润表,这就是剩余边际的摊销,他是这个营运利润的一个主要来源。另外,净资产本身会产生一定的投资收益,这是这个营运利润的第二个来源,然后第三个息差收入我们先不讲,我们讲第四个,第四个营运偏差实际上就是实际的运营结果比假设要好的这一部分,就归为营运偏差,这是一个每年不好判断的一个东西,可高可低。

然后得到这些数据之后再扣除所得税,就得到税后的营运利润。

这里边儿可能比较难懂的是息差收入,息差收入是平安的报表公布的,他的解释是监管资本基于5%的回报高于准备金要求部分的一个收入。

这个东西怎么理解呢?我们可以简单理解一下,他本身可能是净资产的一个回报,但是因为他所属的净资产的这一部分又属于监管资本,不是那个冗余资本的那一块儿,然后这部分监管资本的回报呢,他本身是在剩余边际里边儿的,他是每年摊销出来的。但是有一部分呢,这个准备金的回报他不是5%,准备金可能假设我们说是4.5%,略微低于5%,这样,这个5%和准备金要求的4.5%之间可能会有一个非常小的一个差异,这一部分也无法把它归到剩余边际的摊销,也无法把他归类到净资产的投资收益率里边儿,那就只能把他归类为一个叫息差收入的东西。

总之,中国平安现在公布的数据还是比较详细的,就是给我们解释了这个税后的利润表儿里边儿的税后的营运利润是怎么通过剩余边际的摊销,加上净资产的回报,加上偏差,是怎么计算得来的,有了这个公式之后呢,大家可以根据一些基本的信息来判断寿险的利润表。

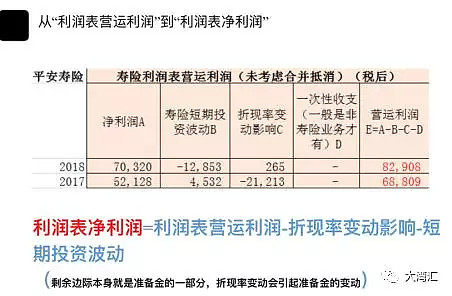

从利润表的营运利润到利润表的净利润就比较简单了,他只是调整了两项东西,一个是短期投资波动,这个比较好理解,前面也讲到过了,就是这个市场的环境有时候会好,有时候会坏,所以说我的投资收益有时候会高,有时候会低。这个在我前面的基础假设里边儿都是按照5%来的对吧,但是有时候你的回报会高会低,所以说这个高低的部分我就在营运利润的基础上再考虑这个东西,调整完后就会变成报表中当年的净利润。

另外,从营运利润到净利润还要考虑一个东西,就是折现率的变动。这个实际上大家跟踪多年寿险的话也很容易理解,这个就是准备金的计提。准备金他会考虑十年期国债收益率,它的750天移动平均数据线,然后根据这个线的高低会多提或者少提一些准备金,这样就会导致当年的报表净利润会高会低,这个对实际净利润的影响也非常大,所以我们看营运利润会更真实一些,然后净利润受到这两项的影响就非常高了。

那简单总结一下刚才讲的这些啊,就是我们投资寿险的投资人,在理解内含价值之后,有一些投资人可能更希望从利润表的角度来分析一家寿险企业,他的利润释放,然后通过PE/PB,或者是一些其他方法来从另一个角度给寿险企业估值。中国平安最近几年就披露了他的营运利润以及它的净利润,还有剩余边际的一个变化关系,这样更有助于我们一些更专业的投资人来判断和预判这个寿险企业他当年、当季度,或者半年度的利润表会有些什么变化,可能会更容易猜测一些。

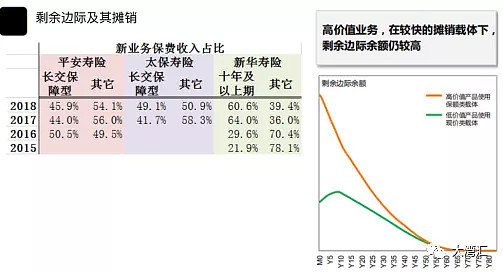

最后呢,再加深讨论一下剩余边际的摊销。因为营运利润的主要来源还是剩余边际的摊销,其他,你像这个折现率的变动,对准备金的计提,还是说一些市场波动、短期波动的影响,这些都是一些非正常的因素,但是我们看寿险利润表的话,最关心的还是剩余边际的摊销这个事情。之前平安在他的PPT里也提到了,给我们提供了这样一个图,就是高价值业务和低价值业务它们所采用的剩余边际摊销的载体不同,导致这种高价值的业务在前期的利润释放速度会非常快一些。

其实我们就可以简单地理解成这些保障型的业务的价值率比较高嘛,它采用这个保额类载体,就是上面这张图中红色的这条曲线,采用这条曲线进行摊销的话一开始的摊销就比较快,后期可能随着一些保单的到期或者剩余年限的变短,这一部分的保障型业务的保障逐渐释放出来以及释放完毕之后,在后期反而他的利润释放就会更慢一些,所以说我们可以根据前几年平安做了很多这种保障型的业务推算未来几年他的利润释放可能会更快一些。

但在实际情况中大家可以发现,这几年其实平安的利润释放得更快一些,但是太保和新华,他们也做了很多这种保障性的业务,为什么他们利润就出不来,利润表的利润可能会释放得更慢一些?这个之前跟山行老兄讨论的时候,他就提出一个观点说,他们虽然都采用这个保额类载体,但是实际上这个也跟平安与太保或者新华他们的分红险有一定的关系啊。

这可能就更加专业一些啦,就是因为太保跟新华他们的分红险的分红增加了基础保额。你比方说一份保单一开始的保额可能是身故保额10万,然后后期每年给你分红之后,你的身故保额可能会逐渐增加到11万、12万,这样呢,实际上就导致了这个基础保额这个载体(因为高价值的产品使用的是保额类载体嘛)就会更倾向于是一个先逐渐升高,然后再慢慢降低的这样一个模式,实际上,就比较类似于一个现价类载体。

这样,太保和新华的利润的释放速度,一开始的话,他们的这种保障型的保单的利润的释放速度并不一定快,可能在接近第五年或者第十年的时候,他才会逐渐达到一个利润释放的峰值,这可能是一种解释啊。

基于这个猜测,最近我们群的潜龙在渊兄也是专门去翻了一下平安和太保、新华这些主打的保单,确实也存在这个问题,就是平安的保单的分红是不计入基础保额的,然后太保和新华的保单分红之后逐渐增加这个基础保额,这样基本上印证了这样的一个初步判断。

第二大块讲完了。

三、从投资者的角度如何看待寿险:四个维度

1. 内含价值

最后我还有一个小总结的部分,我再简单说一下哈。这一部分没写到PPT里边儿去,最后就是我这些年分析寿险的思考。我觉得大家为什么分析寿险可能感觉总是绕来绕去的,实际上寿险本身可能是有一定难度啊,但是他相对其他行业来说也有一个比较容易的地方,就是寿险你可以通过自己看看报表,在电脑前边做做数据,然后就能够推演出一个大概的过程,也不需要你去做太多的调研。然后本身寿险上市的企业也并不太多,所以我们有一个全局观,也比较容易地通过分析几家企业就能对整个行业有一个大概的把握。根据我这几年看寿险的经验,我觉得可能我们应该从多维度的角度来看,从好几个维度来理解寿险,我觉得先看这四个维度吧。

第一个维度就是一开始讲的内含价值,这个是基础入门的,因为你学寿险,做寿险投资的话,肯定要理解寿险内含价值的东西,内含价值最重要的两个假设:一个就是投资收益率的假设是5%,然后折现率的假设是11%,这个是未来价值的一个折现值。

2. 责任准备金

然后理解寿险的第二个维度,应该可以从寿险责任准备金的角度来理解。准备金是一家寿险企业未来要赔付的一个负债,现在这个负债里边儿包括了将来的一个真实的赔付,还包括一个为了不实现这个首日利得之后未来逐年摊销的剩余边际。实际上,剩余边际也是在准备金里边儿的。剩余边际是未来利润的一个重要的来源,所以说从准备金和剩余边际的角度来理解寿险啊,可能也是另外一个纬度。而且内含价值的有效业务、剩余边际,它们本身就是同一个东西采用的折现率不同而已。

3. 三差

然后第三个角度可能比较容易理解,就是从三差的角度来理解。寿险给投资人赚钱就是通过三差嘛:利差,费差和死差。我们首先看利差,就是理解三个收益率吧。一个是定价利率,就是说保险公司的精算师们在做这个产品的时候,他觉得他应该按照一个什么样的价格来定,比如说是3.5%的一个回报率的定价,这个是产品定价利率,然后内含价值(EV)假设回报率是5%,然后这个5%和3.5%之间的差距就叫利差。当然,实际回报可能比5%更高或者更低,这个差距就叫营运偏差。

然后费差和死差又从哪里来呢?作为原来那种投资型的保单,它的费差和死差是非常低的。但现在这些保障型的保单,他的费差、死差占整个三差的比例就非常高,可能达到了60~70%的水平。实际上,费差和死差的本身已经在这个定价利率里边儿包括了。就是说我这个3.5%的保单,就是我不赚利差的话,那我真的未来的投资收益率只有3.5%的话,我实际上也能赚到费差和死叉了,这一部分实际上是非常的复杂,是隐藏在这个定价利率里边儿的。

当然,你如果实际运营的情况要比原来的假设更好或者更差的话也会产生一定的偏差,这个就叫营运偏差,实际上应该叫四差吧。我们讲的这个维度:利差、费差、死差和偏差,那个偏差不仅包括了这个费差、死差的偏差,也包括了利差的偏差。

4. 会计利润表

第四个维度就是会计利润表了,可能有一些专业的投资人非要解释清楚这个利润释放的速度,或者是有些投资者非要从PE/PB的角度来看看寿险到底怎么估值,这个就需要从会计利润表的角度来分析。我们刚才在第二部分也重点讲了怎么从内含价值从剩余边际到营运利润,然后从营运利润到会计利润表的净利润的变动过程,这就是我们分析寿险的第四个维度。

我就简单说这些吧,大家看看有什么需要提问的,谢谢。

四、交流提问环节

@吴卫东:两个问题:1.当年的EV预期回报来源?2.NBEV中含分散效应不太理解。谢谢。

@草帽路飞:@吴卫东EV本身是一个折现值。随着时间的推移,折现值就会变成现值,这期间的时间价值就是存量业务的预期回报。@天空地平线对分散效应的解释是对的。分散效应是节省的监管资本。我记得平安的PPT里对分散效应有个很好的举例,哪位朋友看到了可以发上来。

@山行:我来给你们讲讲分散效应,讲完保证95%的人秒懂。的风险就小得多。保险公司的业务,有保生,保死,保病,保意外,很显然这些不同风险有些是相互对冲的,把千万上亿份保单综合总体看,保险公司承担风险比单独看要小。举个例子,意外死亡的多了(赔付多),是不是长寿风险就小了(非固定领取类养老险受益)。

@Yink:特别对有效业务价值和剩余边际的差异比较感兴趣。为何保险公司对前者采取比较保守的高的贴现率,出于审慎考虑么?

草帽路飞:@yink在计算内含价值时采用11%的折现率,是一个惯例,国外的公司用的折现率更低一些。我觉得11%是国内资本可以接受的年化回报率吧。基于这个折现率标准折出来的价值,投资人才认可。

@逝去的记忆:我想请教一个比较初级的问题 保险的的新业务价值率是否可以理解成保险的毛利率?

@草帽路飞:是的,保单的新业务价值率更类似净利润率。

@东先生:草帽路飞我觉得新业务价值率=利润率这个定义不太对吧。和大家探讨下: 新业务价值=新保单未来可预期净利润的折现,新业务价值率=新业务价值/首年保费。分母是长期折现,分子是单年保费,不是一个口径的。

利润率=利润/营业收入=新业务价值/保费未来的折现,这样才是一个口径吧,这个指标在友邦中有出现,叫「新业务保费利润率」:

新業務價值利潤率是壽險業慣用的利潤指標,我們為幫助投資者多了解利潤率的情況,也有公佈友邦保險整個集團按新業務保費現值基準呈報的利潤率,2018年整體新業務保費現值利潤率為10%,其中傳統保障產品的新業務保費現值利潤率達15%。

草帽路飞:东先生赞同,新业务价值率分母确实只考虑了首期保费。

@熊大熊二:有个问题我想请教一下大家,几个保险公司其实新业务价值差别比较大,但是每年的内涵价值预期回报差距比较小,这部分主要是体现老保单的部分,是因为这几年平安转型的原因吗,造成之前差不多,现在新的差别大?

草帽路飞:熊大熊二各家新业务差距大,主要是各家负债端能力的区别。或者说各家代理人团队的差异。代理人的竞争是纯市场化的竞争,平安的企业文化也主要体现在负债端上。国企竞争力是弱的。另外还有一点,平安的存量业务没有剥离99年以前的亏损保单,导致平安的基础较低。降低了分母。

熊大熊二:草帽路飞 明白,我意思是为什么之前区别不大(存量业务展开各家差距不大),但是新业务区别很大,这个是因为之前平安没转型之前和其他几个差不多,是吧?

草帽路飞:因为存量业务是根据模型展开的。各家的模型区别不大。都是按照11%展开的。存量业务每年增值11%。净资产每年增值5%。加权平均下来每年增值9%左右。

熊大熊二:我就在想一个问题,新业务价值每年区别很大,累计起来就是历年老业务价值。新业务差距大,为什么老业务价值展开差距又很小?

草帽路飞:因为分母是动态的,新业务第二年变成老业务。也计入分母,而当年的新业务不在分母里,只在分子里。

@雾风:@草帽路飞 综合投资收益率是总投资收益率加上其他综合收益?

@andy:总投资收益率包括进入利润表的浮亏和浮盈。综合投资收益率在总投资收益率的基础上进一步包括进入OCI的浮亏和浮盈。

总投资收益率 = 净投资收益率 + 已实现投资收益 + 进入利润表的未实现投资收益

综合投资收益率 = 总投资收益率 + 其他综合收益(OCI)

草帽路飞:雾风综合投资收益率不公布。自己推算的。总投资收益率不含股票浮亏,综合投资收益率把浮亏加上了。

邓安迪:草帽路飞 请教一下,在比较权益投资的时候,为什么加上了其他权益投资(理财、非上市股权等)和长期股权投资?我一般比较权益投资仅是股票和基金的占比,不知道为什么要比较其他两项。

草帽路飞:这几个纬度都可以。因为越来越多的股票被划为长期股权投资,所以我加上了。比如平安买的华夏幸福,新华买的金茂等都计入了长期股权投资。其他权益资产各家差异比较大。可能包括了一些非标的权益投资。这一块我没深入研究。

整理人:Abner 大湾汇价投俱乐部

作者:大湾汇价投俱乐部

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。