今天是很刺激了,关注小手捞债的兄弟们都知道,手手从四月就开始预言蓝光债暴跌,不是今天才开始蹭热度的,而是不厌其烦的一直喷《蓝光非标违约曝光!币圈一崩万物生!热钱捞债指南!》、《蓝光债:批发价70零售价96》、《蓝光债:小手捞债五次预告全中!白衣骑士的新消息》、《再论蓝光债,讲点债券干货》、《手手预言成真,蓝光债真的暴跌了!》、《蓝光债的韭菜格外鲜亮》、《蓝光债继续暴跌!》。(点击前方蓝色标题即可回顾原文)

新闻联播要连起来看

5月24号的时候,有一位“大手哥”,净价70拿了2.5E的19蓝光02,当时市场众说纷纭,手手给大家还原下。

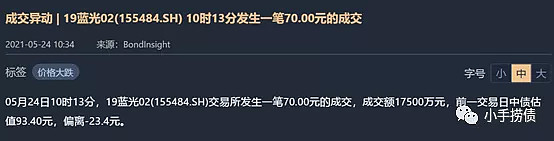

1、倒券说,说是某机构自己左手倒右手。给大家科普个知识,债券是有估值的。24号的70块属于明显大幅偏离估值。机构倒券的话,没有必要在当时“19蓝光02”还是九十几块按照70块倒,因为会引起监管关注,没必要惹这个麻烦。

2、转售说,说是某机构跟发行人说好了接过来券后不行权。这个说法倒是有鼻子有眼,说是按照不行权来计算,YTM也是四十几,和那天的市场平均收益率匹配。手手认为不排除这个可能,但是这两天骤转直下的形势算是把“大手哥”坑了,因为按照不行权来看,“19蓝光02”久期是58D+1Y,而今天“20蓝光02”的价格已经到70块了,行权久期只有294D。(当然不排除真是转售的话可能有抽屉对赌条款,如“债券价格低于XX后可行权之类的”)

从蓝光把它的物业公司蓝光嘉宝出售开始,债券就开始下跌了,也就是从那开始,手手就坚定看空蓝光债了。昨天爆出来的非标违约只是早晚的问题,因为一旦债券下跌而公司不补救,对于地产公司来讲就相当于判死刑了。

为啥呢?因为失去了再融资能力。

蓝光还有很多商票在市场上飘着,这几天债券跌得太快,以至于商票四十几的YTM都显得如此没有性价比。

再一个,江湖上流传的川发展救市说,手手明确告诉读者:第一,可能性极低;第二,就算救,流程会拖很长,根本来不及救。

评级展望变成负面和调低评级估计在路上了,交易所调整交易方式关小黑屋也快跟上了。

秃鹫投资者在十块等蓝光。

$蓝光发展(SH600466)$ $华夏幸福(SH600340)$ $中国平安(SH601318)$