事件

4月27日,公司发布2023年一季报,实现营收8.46亿元,同比增长23.85%;实现归母净利润0.92亿元,同比增长16.97%

点评

公司营收保持快速增长,本部盈利能力持续提升

公司一季度营收保持快速增长。在行业销量整体下滑背景下,公司营收仍然保持快速增长,我们预计:1)核心客户奇瑞贡献了最大的业绩增量,奇瑞是公司的第一大客户,2023Q1奇瑞实现销量30.7万辆,同比增长47%,为公司带来显著增量;2)特斯拉、理想、蔚来等新能源客户贡献了第二大的业绩增量,2023Q1公司新能源客户特斯拉、理想、蔚来的销量分别同比26%/ 66%/ 20%,其中特斯拉和理想在公司的营收占比较高(信息来源:公司公告),并且销量实现了较高的增长幅度;3)奔驰、宝马贡献了部分业绩增量,2023Q1北京奔驰、华晨宝马销量分别同比增长5%/ 9%,并且宝马外饰件业务也逐步进入了放量阶段;4)一汽大众对公司收入有负面影响,2023Q1一汽大众销量下降12%,其中大众品牌和奥迪品牌销量分别下滑14%和8%。

本部盈利能力持续提升。公司2023Q1实现综合毛利率21.37%,同比减少0.61 pct;实现本部利润0.61亿元,同比增长28.81%,本部利润增幅高于收入增幅。在剔除投资收益的影响后,公司本部的净利率为7.26%,同比提升0.28 pct。我们预计公司本部盈利能力提升主要是:1)规模效应的逐步体现,单位产品制造费用降低;2)公司模具工厂常源科技已实现扭亏,模具自给率提升有助于提升公司盈利能力;3)费用管控能力增强,公司2023Q1销售/管理/研发/财务费用率分别为1.1%/ 6.05%/ 4.24%/ 1.39%,分别同比+0.36/ -0.87/ +0.56/ -0.5 pct,合计-0.45 pct。其中销售费用率提升主要是因为新增海外WAY公司费用,研发费用率提升主要是由于研发人员及薪酬水平的增长,以及开发新工艺、新材料的前期费用增加。

投资收益小幅下降,未来有望底部向上。公司2023Q1实现投资收益0.31亿元,同比下降1.17%,我们预计主要是:1)重卡销量增长带动富晟增长,2023Q1重卡实现批发销量24.13万辆,同比增长4%;2)一汽大众销量下滑对公司投资收益有负面影响。我们预计未来投资收益有望底部向上,主要在于:1)新项目逐步进入量产;2)重卡带动富晟增长,重卡去年基数低,后面有增长潜力。

多重因素驱动公司未来业绩持续高速增长

我们认为,多重核心因素将驱动公司未来业绩高增长:1)新能源汽车尤其是高端新能源乘用车的热销给公司带来非常大的机遇,除了特斯拉以及蔚来、小鹏、理想等头部新势力车企,公司还拿到了比亚迪(2022年新增)、奇瑞新能源、零跑、哪吒、集度、小米、华人运通、ARCFOX极狐、大众MEB、奔驰EQB、宝马EV、英国捷豹路虎、北美ZOOX、越南Vinfast等重点品牌的订单(信息来源:公司年报);2)新基地逐步投产,2023年公司共有合肥、大连、肇庆三大新基地小批量投入生产,主要量产项目包括大众安徽、奇瑞、小鹏、比亚迪等客户的新项目;3)公司实现了内饰业务向外饰业务的突破,公司的外饰、自动化装备、模具设计制业务成功进入了宝马的供应商体系(信息来源:公司年报),公司营收有望进一步增长;4)公司的联营公司一汽富晟在乘用车座椅领域积累深厚,外部客户拓展顺利,未来有望和本部内饰业务形成高度协同,共同实现持续高增长。

投资建议

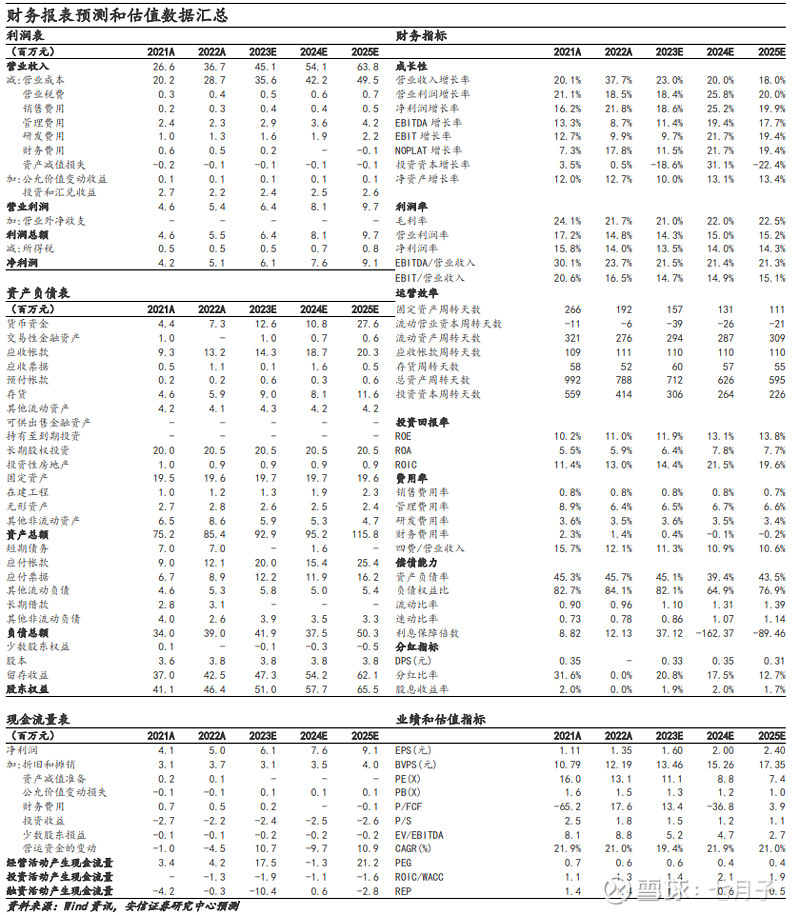

维持“买入-A”评级。我们预计公司2023-2025年的归母净利润分别为6.1、7.6、9.1亿元,对应当前市值,PE分别为11.1、8.8和7.4倍,维持“买入-A”评级,给予公司2023年16倍PE,6个月目标价25元/股。

风险提示

乘用车销量不及预期;客户集中度较高的风险。

推荐阅读

【财报点评报告】

【安信汽车】常熟汽饰:年报业绩优异,未来成长可期 2023-04-19

【安信汽车】常熟汽饰:三季度业绩超预期,三大因素驱动未来高增长 2022-10-25

【安信汽车】常熟汽饰:业绩亮眼,高增长仍在路上 2021-04-18

【安信汽车】常熟汽饰:三季报业绩超预期,未来更可期 2020-10-25

【重磅深度报告】

常熟汽饰:行业升级,全球内饰新星正在加速崛起【安信汽车|重磅深度】 2022-01-15

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心汽车团队的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券的客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

团队成员

徐慧雄,汽车行业首席分析师。南京大学经济学硕士,6年汽车行业研究经验。重点覆盖:汽车整车、零部件。电话:17521216970。

李泽,团队成员。金融数学硕士。2022年加入安信证券研究中心,曾就职于东方基金科技制造研究团队,重点覆盖:智能汽车全产业链,具备在科技制造领域的跨行业研究能力及丰富的产业资源。电话:18392351441。

白如,团队成员。山东大学学士,上海财经大学硕士,4年行业研究经验,2023年加入安信证券研究中心,重点覆盖汽车零部件板块。电话:13127880204。

吴婉霞,团队成员。中山大学学士,上海外国语大学硕士,2021年加入安信证券汽车团队,重点覆盖:新能源汽车行业总量&数据分析、整车行业。电话:15113180613。

谷诚,团队成员。上海财经大学金融学学士、威斯康星大学麦迪逊分校经济学硕士,曾任职于东北证券,2022年加入安信汽车团队,覆盖整车板块相关标的。电话:19512185688。

支露静,团队成员。湖南大学学士,复旦大学金融硕士,曾任职于开源证券,2022年加入安信汽车团队,主要覆盖汽车零部件板块。电话:18374807018。

唐英韬,团队成员。华中科技大学学士,上海财经大学硕士,曾任职于东方证券,2023年加入安信汽车团队,重点覆盖两轮车板块。电话:16621293349。